https://twitter.com/TerraBrasilnot/status/1557017164841877510?t=1FbMDDmyBCWVp0_UfAHmww&s=19

8 curtidas

A lacração nunca deu lucro

6 curtidas

Não deu pra vc. Ela está milionária.

3 curtidas

E lá vamos nós, mais um aumento de imposto para os bancões.

6 curtidas

Aumento de 1%. É ruim, mas não faz praticamente diferença nenhuma, mesmo que não acabe em dezembro

4 curtidas

isso sinaliza que vai ser sempre feito aumento no imposto, 1% agora, mas deve o ocorrer aumentos subsequentes com a mesma justificativa

3 curtidas

Isso aí ja acontece quase todo ano. Em 2021 foi aprovado o aumento da csll para bancos de 15% para 25% até 31/12/2021. Como os bancos já tinham muito crédito de imposto para compensar, esse aumento nao doeu tanto.

Agora vieram com essa de 1% até o final de 2022. É uma notícia negativa, mas creio que quem vai pagar essa conta, como sempre, sao os tomadores de empréstimos e financiamentos.

8 curtidas

Veja a seguir a lista com os bancos com maiores dívidas com a Americanas, segundo projeções dos mercados.

.

3 curtidas

Olá, aqui está algo que pensei que você pudesse achar interessante: - https://br.investing.com/news/stock-market-news/btg-e-bradesco-estao-entre-bancos-mais-expostos-a-americanas-1075401

4 curtidas

No caso do btg, isso eh quase 5% do patrimônio líquido do banco

2 curtidas

Tomara que o setor bancário desabe, mal posso esperar ITSA a 6,50 rsrs

1 curtida

4 curtidas

Esperando o mercado precificar antecipadamente o fim do mundo para os bancos expostos e a cotação desabar kkk

7 curtidas

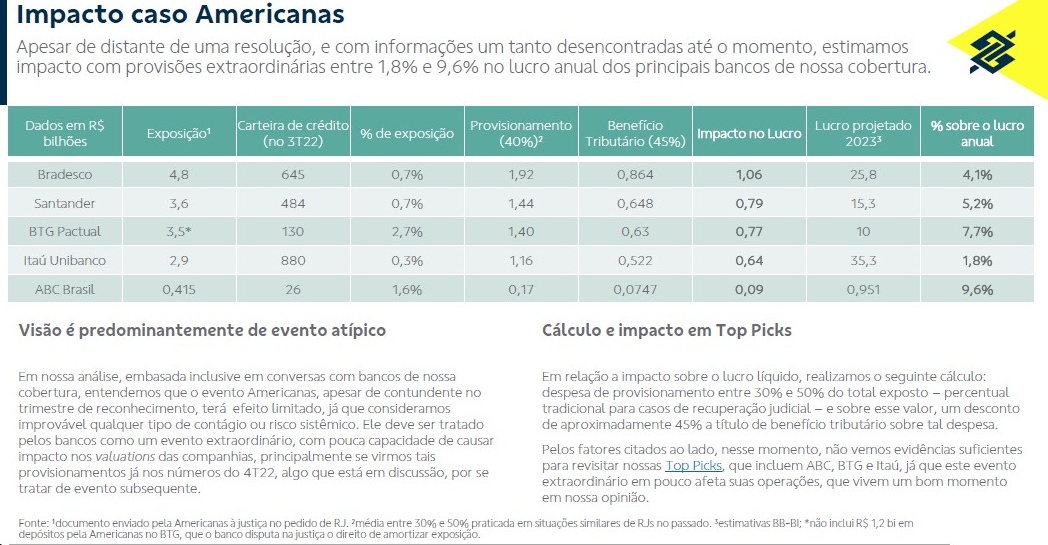

Sobre o impacto do caso das Americanas nos principais Bancos:

Isto está no relatório setorial dos Bancos emitido pela BB-BI. Está considerando um provisionamento de 40%, mas dá pra extrapolar pra qualquer percentual usando estes valores como base. Por exemplo, num caso extremo de 100% teríamos um impacto de: 10,25% no Bradesco, 13% no Santander, 19,25% no BTG, 4,5% no Itaú e 24% no ABC.

OBS: por motivos óbvios a BB-BI não avalia o BB.

4 curtidas

Se tiver algo sobre o bb posta aquii

3 curtidas

Só faço o adendo que no caso o BB está fazendo uma análise linear do impacto estimado. Isso é relevante no sentido de que estima o impacto abrangente, mas não considera as condições de liquidez (provisões complementares) e cobertura (índices de cobertura da PDD) individuais. Nos casos dos grandes bancos, acredito que o impacto deve recair na hedge accounting sem afetar os lucros. Por cima e de memória, o caso mais preocupante na minha opinião vai ser o ABC, não só pela exposição, mas porque pressuponho estar menos “murado” que os demais. Se não me falha a memória, costuma ter uma cobertura um pouco menor, assim como o Santander, exceto que o segundo tem mais volume para absorver.

4 curtidas

Btg tb

2 curtidas

Oi, @weldon, o problema do ABC é a escala e ser um banco corporate.

Patrimônio Líquido: 5.072

Carteira: 25.636

Saldo da PDD: 587 (sendo 70 complementares)

Despesa de PDD/Carteira (anualizado): 0,8%

Saldo da PDD/Carteira: 2,29%

Índice de cobertura após 90 dias, exceto provisionados: 673%

Margem gerencial 9m: 1.340 => ÷ 3 × 4 = 1.786

Exposição LAME: 415

% Exposição 1,62%

% PDD 70,7%

% PDD > +90d 592%

% NIM 23,2%

% Pat. Liq. 8,2%

2 curtidas

Para comparar, o Santander, o Ryal deve ter preparado já o terreno, vamos ver:

Santander:

Patrimônio Líquido: 82.406

Carteira: 484.252

PDD: 32.753 (sendo 2.389 complementares)

Despesa de PDD/Carteira (anualizado): 4,56%

Saldo da PDD/Carteira: 6,76%

Índice de cobertura após 90 dias, exceto provisionados: 226%

Margem gerencial 9m: 22.744 => ÷ 3 × 4 = 30.325

Exposição LAME: 3.600

% Exposição 0,7%

% PDD 11%

% PDD > +90d 51% (fiz na mão, é bom verificar, subtrai a diferença das provisões E-G de curso normal e anormal e somei as adicionais).

% Margem 10,9%

% Pat. Liq. 4,37%

4 curtidas