Se pegar de 2009 pra ca, a coisa fica ruim para os bancos brasileiros,os 3 com retornos negativos, enquanto os americanos dando um bom retorno…

1 curtida

Agora que abriram os números do Nubank não achei tão ruim, aliás to achando bem interessante. Vou estudar mais a fundo o case. Interessante observar que eles tem uma base de clientes muito maior e mto menos serviços que o banco inter, logo tem um potencial bem grande aí. E se o IPO sair nessa faixa de preço, bidi tem que no mínimo dobrar de valuation na minha opinião.

Os balanços do Nubank são públicos, é só pesquisar. Não sei que milagre é esse de Opex que pretendem fazer. A receita dobrou em 2020, mas a margem (que é bem semelhante a dos bancões, como dá para ver também nos números do brazil journal) ficou na mesma, e mal diluiu o SG&A. Em 2021 eles tiveram lucro, mas como é logo antes do IPO não acredito nem fudendo. Não consegui encontrar o balanço em si, só o comunicado da empresa, o que torna ainda pior

2 curtidas

Eu acho que é uma baita de uma bolha. Quando distribuírem as BDRs vamos ver algo parecido com o lançamento do XPBR, vai ter um monte de gente vendendo de uma vez.

3 curtidas

Há um Lock de 12 meses para que uma pessoa venda esses bdrs (que , pelo que li, valeriam uns 10 reais). Imagino o tanto de cliente do nubank com renda baixa que nem declara IRPF… Fico imaginando o risco dessas pessoas não saberem que passarão a ser obrigadas a declarar caso ganhem a acao

3 curtidas

Achei bem interessante a iniciativa do Nubank:

11 curtidas

Com essa precificação o NuBank valerá bem mais que o Itaú, mesmo sem um histórico de lucros e fundamentos a altura.

Aposta arriscada. Para quem receber a BDR grátis o que vier é lucro rsrs.

2 curtidas

Concordo. Realmente não faz sentido a lógica que o mercado está usando. Ou Nubank cresce e se iguala ao Itaú o que será muito custoso e impossível sem cobrar pelo que serve. Um exemplo é um sistema de cobrança como a maioria do bancões, sistema de cambio, sistema de contas corrente orquestrando todos os outros produtos que bancos tradicionais oferecem. É extremamente caro desenvolver e manter toda a estrutura. Ou continua no nicho que está e seu crescimento será uma utopia e o valuation um conto de fadas.

3 curtidas

O BDR ficará em Lockup por 12 meses e então quem recebeu poderá escolher receber a BDR ou o valor em dinheiro na conta. Nesse caso não precisará ser declarada.

1 curtida

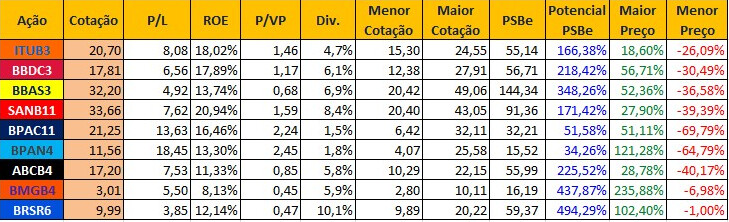

Comparativo dos principais Bancos:

Usei Lucro Líquido Recorrente e/ou Ajustado sempre que possível.

Usei informações direto das Demonstrações Financeiras/Contábeis dos Bancos.

Maior Preço = quanto ganharia caso a ação voltasse para a máxima dos anos 2020/2021.

Menor Preço = quanto perderia caso a ação voltasse para a mínima dos anos 2020/2021.

Algumas observações em relação ao meu último comparativo:

1 - BMG segue caindo sem fundo, muito pressionado pelas causas judiciais e pressão das margens com o consignado tendo menores margens, juros e duração. ?Seria um “value trap” ou valeria a pena apostar num turnaround? A mudança para o “figital” parece estar evoluindo bem;

2 - Banco do Brasil recuperou um pouco o preço;

3 - ABC recuperou muito o preço;

4 - Já o Bradesco parece ainda mais descontado em relação ao Santander e ao Itaú;

5 - BTG e BPAN retornaram para precificações bem aceitáveis;

6 - Banrisul faliu e esqueceram de me avisar? É a prova que algo barato pode ficar ainda mais barato…

18 curtidas

Eu acho que Bradesco está mais descontado por conta da representatividade dos seguros na receita. E o setor de seguro anda apanhando bastante.

2 curtidas

Parece que boa parte dos lucros vieram justamente do Bradesco seguros e não do próprio banco. Mercado fica com pé atrás.

2 curtidas

Em teoria, o P/L de uma seguradora é maior do que de banco. Tirando a Caixa Seguradora como exemplo, 13-14x seria uma referência. Se o Bradesco faz cerca de 7 bi em seguros, a seguradora deveria valer entre 90-100 bilhões. Isso coloca o valor do banco em 90 bilhões. Para referência, por número de agências:

Banco do Brasil: 3.988

Caixa: 3.377

Bradesco. 3.112

Itaú: 2.904

Santander: 2.609

A operação bancária, incluindo os penduricalhos (Cielo, Next etc), vale 90 bilhões a um P/L de 5 vezes.

O mercado está brincando de cabra cega com Bradesco.

9 curtidas

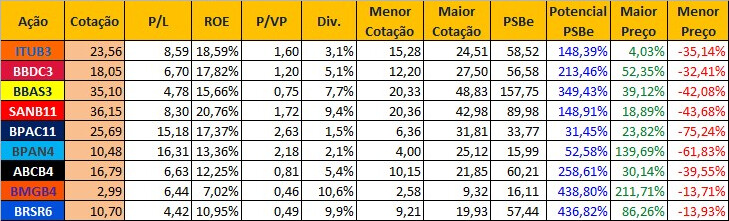

Comparativo dos principais Bancos:

Usei Lucro Líquido Recorrente e/ou Ajustado sempre que possível ou quando achei mais apropriado e justo.

Usei informações direto das Demonstrações Financeiras/Contábeis dos Bancos.

Maior Preço = quanto ganharia caso a ação voltasse para a máxima dos anos 2020-2022.

Menor Preço = quanto perderia caso a ação voltasse para a mínima dos anos 2020-2022.

Algumas observações em relação ao meu último comparativo:

1 - O BMG segue seu calvário;

2 - O ABC recuou um pouco, mas provavelmente porque tinha reagido mais rápido antes;

3 - O Bradesco praticamente não andou…

OBS: devemos ter alguns bancos anunciando dividendos nos próximos dias, aí o indicador dividend yield será alterado.

Algumas informações sobre alguns Bancos:

SANTANDER: alto payout para atender a matriz.

BTG: investimentos em vários setores como na Eneva, em Fibra Ótica , no Banco Pan e etc.

BANCO PAN: valores relevantes não provisionados de processos judiciais considerados como perda possível ou remota.

BMG: muito cuidado com o enorme passivo judicial em operações antigas de consignado e o enorme montante não provisionado em processos judiciais.

Fiquem à vontade para opinar e apontar eventuais erros… Espero ter ajudado!

42 curtidas

Muito Bom!

Parabéns e obrigado por compartilhar.

1 curtida

Excelente trabalho de compilação, Fábio… Facilita demais para a gente ter uma visão panorâmica. Vou aproveitar e lançar um desafio. Rs

Vc tem pique para fazer esse mesmo comparativo com as construtoras?

5 curtidas

SIM! ![]()

https://forum.penserico.com/t/setorial-construtoras/3776/27

Na verdade, já estava quase pronto! Só estava esperando o resultado da Helbor que saiu hoje e faltava também resumir as minhas anotações.

15 curtidas

Foi equivalente à bolada que a Qualicorp pagou para o fundador ficar uns 5 anos sem poder abrir uma concorrente. Esse banco roxinho é ridículo.

5 curtidas

6 curtidas