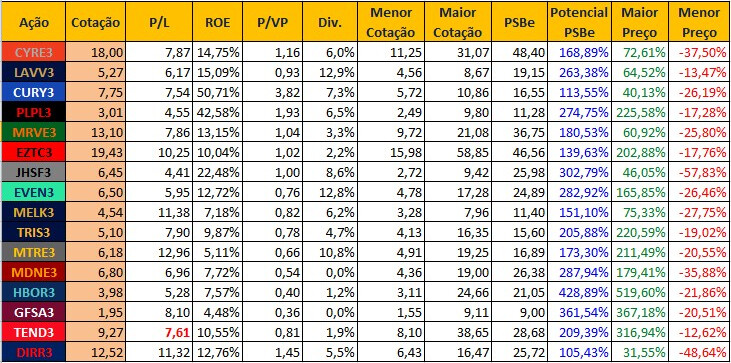

Comparativo das principais Construtoras/Incorporadoras:

Usei Lucro Líquido Recorrente e/ou Ajustado sempre que possível ou quando achei mais apropriado e justo.

Usei informações direto das Demonstrações Financeiras/Contábeis das empresas.

Maior Preço = quanto ganharia caso a ação voltasse para a máxima dos anos 2020-2022.

Menor Preço = quanto perderia caso a ação voltasse para a mínima dos anos 2020-2022.

Algumas observações:

1 - Este é um setor bem traiçoeiro, podendo gerar muitos ganhos quando temos razão em alguma tese bem sucedida, mas também podendo gerar prejuízo do capital total investido quando erramos; e existem vários exemplos disto: PDGR3, RSID3, VIVR3 e etc. Portanto, eu busco tomar cuidado com empresas com alta dívida em relação ao EBITDA: HBOR3 e GFSA3;

2 - Não inclui empresas em estágio falimentar como RSID3 e PDGR3. Exclui também VIVR3, TCSA3 e RDNI3 (esta até lucra) por não entender como elas voltariam a ter lucros recorrentes no médio prazo que justificassem um investimento;

3 - Ainda tenho muito a aprender sobre o setor;

4 - O P/L em vermelho na Tenda é porque simulei um Lucro com margem líquida de 5%, então podem desconsiderar porque a empresa atualmente está com prejuízo em 2021. Mas PSBe foi calculado já com o prejuízo real da empresa.

Sobre as empresas:

CYRELA: tem certa diversificação atuando no RJ (22%) e Sul (11%), mas o forte é SP com 62%. Maior exposição à alta renda com 53%, mas tem 24% de exposição ao MCMV (ou CVA). Participação em LAVV3, CURY3 e PLPL3; o que eu acho bem positivo. Landbank atual de 27 bilhões, sendo que 19 bi é no RJ.

LAVVI: boa posição de caixa para aumento do landbank, que atualmente é 4,1 bilhões. Concentrada totalmente em SP e principalmente nas rendas mais altas. Destaca-se pelas margens excelentes.

CURY: empresa com caixa líquido e landbank atual de 10 bilhões. Atua em SP e no RJ com foco em baixa e média renda (expandindo muito neste segmento). ROE bem elevado pela forma de atuação da empresa e por adquirir a maioria dos terrenos por permuta; isto justifica também o alto P/VP. Destaque para o ótimo payout, para quem se interessa por dividendos altos, já que a forma de atuação da empresa requer menor imobilização.

PLANO&PLANO: landbank atual de 9,7 bilhões. Atuação concentrada em SP (98%) com foco em baixa renda. ROE bem elevado pela forma de atuação da empresa e por adquirir a maioria dos terrenos por permuta (96%); isto justifica também o “alto” P/VP. Acredito que esta provavelmente seria uma das empresas mais beneficiadas com a mudança do cenário atual de altos juros e elevados custos de construção: É muito ROE para pouco P/VP!

MRV: alavancagem relativamente alta, mas a empresa tem bom histórico de gestão financeira e operacional. De toda forma é bom prestar atenção nisto porque o Brasil tem histórico de passar longos anos estagnados. A própria MRV passou bem por isto e hoje parece ainda mais preparada diversificando sua atuação em vários segmentos, inclusive nos EUA, apesar da exposição ao MCMV ainda ser de 55%. Tem várias empresas controladas que podem gerar um IPO como a Luggo, a Urba e a AHS (até nos EUA); o que resolveria facilmente a alavancagem “alta”. Landbank atual de 73 bilhões.

EZTEC: dispensa apresentações; destaque de qualidade operacional e de construção! Landbank atual de 11 bilhões e tem as melhores margens do setor. Totalmente concentrada em SP.

JHSF: foco em altíssima renda e diversificação em Shoppings, restaurantes, hotéis e aeroporto; mas sempre voltado para as classes mais altas. Estratégia assertiva de valorizar terrenos/regiões com atração de movimentação e depois lucrar com isto. Provavelmente é a empresa mais bem posicionada atualmente. Landbank atual de 39 bilhões.

EVEN: excelente posição de caixa com o IPO bem caro da Melnick, deixando-a bem posicionada para futuros aumentos de landbank, que atualmente é 5,9 bilhões. Exposta ao setor de média e alta renda em SP e no RS (tem posição na MELK3). Passou alguns problemas em 2016, 2017 e 2018; mas vem se recuperando muito bem desde 2019. Recentemente fechou uma parceria com a JHSF para uma construção bem interessante em áreas adjacentes das empresas.

MELNICK: ótima posição de caixa para aumento de landbank, que atualmente é 3,8 bilhões (77% é permuta). Empresa concentrada no RS, que vem comprando terrenos com o caixa (reduzindo participação por permuta) e está ampliando sua atuação como Urbanizadora. Grande sucesso nos lançamentos atuais. É uma empresa com poucos lançamentos trimestrais.

TRISUL: outra que dispensa comentários porque provavelmente é a primeira escolha no setor pela maioria do fórum. Concentrada totalmente em SP e principalmente nas rendas mais altas. Forte evolução desde 2017 e apresenta margens bem altas. Landbank atual de 5 bilhões.

MITRE: atualmente com caixa líquido e landbank de 5,1 bilhões (aumentado bem recentemente). Concentrada totalmente em SP e principalmente nas rendas mais altas. Destaca-se por estar em plena fase de crescimento após a captação do IPO.

MOURA DUBEUX: única empresa da bolsa focada no Nordeste, atuando em PE, BA, CE, AL, PB e RN. Atuação em média renda (50%), alta renda (30%) e beach class (20%). Destaca-se pela atuação na forma de “condomínio” (35%), onde os custos de construção são definidos, não impactando o resultado da empresa diretamente. Quase 350 milhões em prejuízos acumulados, assim não vai pagar dividendos tão cedo; prejuízos estes oriundos de uma época onde grandes construtoras entraram na região Nordeste inundando o mercado que não foi capaz de absorver tanta oferta e, posteriormente, estas mesmas construtoras priorizaram a desova dos imóveis nesta região para encerrar suas operações no Nordeste. Atualmente a concorrência é muito menor e com empresas regionais de ciclo longo de construção e com poucos lançamentos anuais. Landbank atual de 6 bilhões e atualmente é caixa líquido.

HELBOR: é apenas incorporadora e não construtora, tendo assim menor exposição direta ao aumento dos custos de construção. Já foi talvez a 2ª empresa do setor mais bem vista pelo mercado (depois da EZTec), mas passou por sérios problemas a partir de 2015 (vinha expandindo sua forma e área de atuação para outras regiões) e até hoje ainda não se recuperou totalmente. Concentrada nas classes média e alta, e principalmente em SP (88%). Ainda está bem alavancada, mas apresenta melhora operacional recente com a mudança de foco para SP e em lançamentos com menos unidades e de menor VGV. Landbank atual de 6,5 bilhões. Ainda é muito reconhecida pela excelente qualidade e tem a melhor nota no ReclameAqui entre as construtoras com nota em torno de 9, índice de solução acima dos 90% e cerca de 80% voltariam a fazer negócio. Esta seria a minha aposta de turnaround…

GAFISA: atuação no RJ (60%) e SP (34%). Buscando diversificar com a Gafisa Propriedades (Comercial, Shoppings e Hotéis) e iniciativas como a Gafisa Capital e a Inova Gafisa (apoia startups techs). Landbank atual de 12 bilhões. Alavancagem ainda muita alta e grande histórico de problemas operacionais. Muitas demandas judiciais e muitos processos sem provisionamento (status de perda como possível e/ou remota), portanto muito cuidado! Na minha opinião, precisa melhorar a forma como apresenta as informações no Demonstrativo/Release.

TENDA: vinha operando muito bem até 2021, mas aí muita coisa mudou, o que reforça como é complicado operar neste setor. Tem atuação diversificada em vários Estados em várias regiões do Brasil, mas sempre com foco na baixa renda. Tem um excelente projeto de construção off-site através da Alea que deve começar a gerar bons retornos a partir de 2023, isto é bem promissor pela melhor qualidade dos imóveis e pelos menores custos envolvidos, devendo gerar margens bem melhores. Landbank atual de 12,4 bilhões. Algo que me incomoda muito na Tenda é a péssima qualidade do imóveis, mesmo considerando que é pra baixa renda.

DIRECIONAL: atuação em várias regiões do Brasil, sendo cerca de 60% em baixa renda e 40% em média renda (através da Riva 9 que quase efetivou IPO e expandiu muito em 2021). Destaca-se pelas ótimas margens, dado o segmento em que atua. Ainda é possível sair o IPO da Riva 9, o que deixaria a empresa em ótima situação de caixa. Landbank atual de 25 bilhões (79% pago via permuta). Muitos processos judiciais sem provisão.

OBS: podemos ter algumas empresas anunciando dividendos nos próximos dias, aí o indicador dividend yield será alterado.

Fiquem à vontade para opinar e apontar eventuais erros… Espero ter ajudado!