Quais construtoras poderão usufruir do casa verde amarela ?

2 curtidas

1 curtida

3 curtidas

Fiquei com um mal pressentimento depois do resultado da TEND3…

O aumento de custos que não são repassados na venda dos imoveis prejudicou demais o resultado trimestral. Me parece claro que outras que atuam em baixa renda: mrv, direcional, cury, plano plano devem ter resultados semelhantes…

Eu tenho muitas do segmento de média/alta renda: eztec, helbor, trisul e even.

Como vcs acham que virão os resultados das construtoras de média e alta renda? Em teoria elas tem possibilidade de repassar o aumento de custos para o preço final dos imoveis.

Embora pareçam baratas, se vier um balanço bem pior que o esperado, podem cair bem mais… meio que uma tempestade perfeita, de juros subindo, inflação alta, redução do poder de compra. Por outro lado, o credito imobiliario continua a todo vapor.

4 curtidas

Uma prévia nós já temos. Vai ser impactada , vai, mas acho q não chegará perto do impacto das demais dependentes do MCMV

4 curtidas

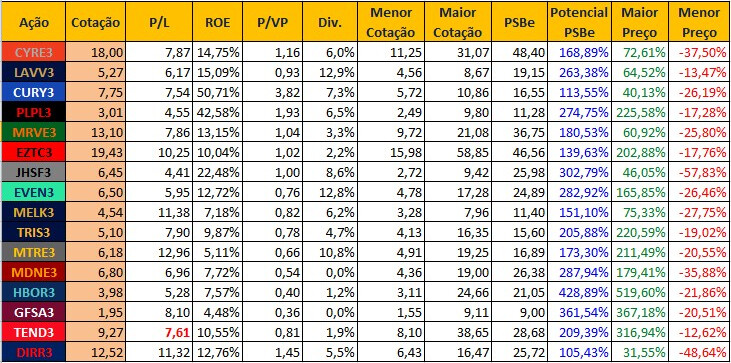

Comparativo das principais Construtoras/Incorporadoras:

Usei Lucro Líquido Recorrente e/ou Ajustado sempre que possível ou quando achei mais apropriado e justo.

Usei informações direto das Demonstrações Financeiras/Contábeis das empresas.

Maior Preço = quanto ganharia caso a ação voltasse para a máxima dos anos 2020-2022.

Menor Preço = quanto perderia caso a ação voltasse para a mínima dos anos 2020-2022.

Algumas observações:

1 - Este é um setor bem traiçoeiro, podendo gerar muitos ganhos quando temos razão em alguma tese bem sucedida, mas também podendo gerar prejuízo do capital total investido quando erramos; e existem vários exemplos disto: PDGR3, RSID3, VIVR3 e etc. Portanto, eu busco tomar cuidado com empresas com alta dívida em relação ao EBITDA: HBOR3 e GFSA3;

2 - Não inclui empresas em estágio falimentar como RSID3 e PDGR3. Exclui também VIVR3, TCSA3 e RDNI3 (esta até lucra) por não entender como elas voltariam a ter lucros recorrentes no médio prazo que justificassem um investimento;

3 - Ainda tenho muito a aprender sobre o setor;

4 - O P/L em vermelho na Tenda é porque simulei um Lucro com margem líquida de 5%, então podem desconsiderar porque a empresa atualmente está com prejuízo em 2021. Mas PSBe foi calculado já com o prejuízo real da empresa.

Sobre as empresas:

CYRELA: tem certa diversificação atuando no RJ (22%) e Sul (11%), mas o forte é SP com 62%. Maior exposição à alta renda com 53%, mas tem 24% de exposição ao MCMV (ou CVA). Participação em LAVV3, CURY3 e PLPL3; o que eu acho bem positivo. Landbank atual de 27 bilhões, sendo que 19 bi é no RJ.

LAVVI: boa posição de caixa para aumento do landbank, que atualmente é 4,1 bilhões. Concentrada totalmente em SP e principalmente nas rendas mais altas. Destaca-se pelas margens excelentes.

CURY: empresa com caixa líquido e landbank atual de 10 bilhões. Atua em SP e no RJ com foco em baixa e média renda (expandindo muito neste segmento). ROE bem elevado pela forma de atuação da empresa e por adquirir a maioria dos terrenos por permuta; isto justifica também o alto P/VP. Destaque para o ótimo payout, para quem se interessa por dividendos altos, já que a forma de atuação da empresa requer menor imobilização.

PLANO&PLANO: landbank atual de 9,7 bilhões. Atuação concentrada em SP (98%) com foco em baixa renda. ROE bem elevado pela forma de atuação da empresa e por adquirir a maioria dos terrenos por permuta (96%); isto justifica também o “alto” P/VP. Acredito que esta provavelmente seria uma das empresas mais beneficiadas com a mudança do cenário atual de altos juros e elevados custos de construção: É muito ROE para pouco P/VP!

MRV: alavancagem relativamente alta, mas a empresa tem bom histórico de gestão financeira e operacional. De toda forma é bom prestar atenção nisto porque o Brasil tem histórico de passar longos anos estagnados. A própria MRV passou bem por isto e hoje parece ainda mais preparada diversificando sua atuação em vários segmentos, inclusive nos EUA, apesar da exposição ao MCMV ainda ser de 55%. Tem várias empresas controladas que podem gerar um IPO como a Luggo, a Urba e a AHS (até nos EUA); o que resolveria facilmente a alavancagem “alta”. Landbank atual de 73 bilhões.

EZTEC: dispensa apresentações; destaque de qualidade operacional e de construção! Landbank atual de 11 bilhões e tem as melhores margens do setor. Totalmente concentrada em SP.

JHSF: foco em altíssima renda e diversificação em Shoppings, restaurantes, hotéis e aeroporto; mas sempre voltado para as classes mais altas. Estratégia assertiva de valorizar terrenos/regiões com atração de movimentação e depois lucrar com isto. Provavelmente é a empresa mais bem posicionada atualmente. Landbank atual de 39 bilhões.

EVEN: excelente posição de caixa com o IPO bem caro da Melnick, deixando-a bem posicionada para futuros aumentos de landbank, que atualmente é 5,9 bilhões. Exposta ao setor de média e alta renda em SP e no RS (tem posição na MELK3). Passou alguns problemas em 2016, 2017 e 2018; mas vem se recuperando muito bem desde 2019. Recentemente fechou uma parceria com a JHSF para uma construção bem interessante em áreas adjacentes das empresas.

MELNICK: ótima posição de caixa para aumento de landbank, que atualmente é 3,8 bilhões (77% é permuta). Empresa concentrada no RS, que vem comprando terrenos com o caixa (reduzindo participação por permuta) e está ampliando sua atuação como Urbanizadora. Grande sucesso nos lançamentos atuais. É uma empresa com poucos lançamentos trimestrais.

TRISUL: outra que dispensa comentários porque provavelmente é a primeira escolha no setor pela maioria do fórum. Concentrada totalmente em SP e principalmente nas rendas mais altas. Forte evolução desde 2017 e apresenta margens bem altas. Landbank atual de 5 bilhões.

MITRE: atualmente com caixa líquido e landbank de 5,1 bilhões (aumentado bem recentemente). Concentrada totalmente em SP e principalmente nas rendas mais altas. Destaca-se por estar em plena fase de crescimento após a captação do IPO.

MOURA DUBEUX: única empresa da bolsa focada no Nordeste, atuando em PE, BA, CE, AL, PB e RN. Atuação em média renda (50%), alta renda (30%) e beach class (20%). Destaca-se pela atuação na forma de “condomínio” (35%), onde os custos de construção são definidos, não impactando o resultado da empresa diretamente. Quase 350 milhões em prejuízos acumulados, assim não vai pagar dividendos tão cedo; prejuízos estes oriundos de uma época onde grandes construtoras entraram na região Nordeste inundando o mercado que não foi capaz de absorver tanta oferta e, posteriormente, estas mesmas construtoras priorizaram a desova dos imóveis nesta região para encerrar suas operações no Nordeste. Atualmente a concorrência é muito menor e com empresas regionais de ciclo longo de construção e com poucos lançamentos anuais. Landbank atual de 6 bilhões e atualmente é caixa líquido.

HELBOR: é apenas incorporadora e não construtora, tendo assim menor exposição direta ao aumento dos custos de construção. Já foi talvez a 2ª empresa do setor mais bem vista pelo mercado (depois da EZTec), mas passou por sérios problemas a partir de 2015 (vinha expandindo sua forma e área de atuação para outras regiões) e até hoje ainda não se recuperou totalmente. Concentrada nas classes média e alta, e principalmente em SP (88%). Ainda está bem alavancada, mas apresenta melhora operacional recente com a mudança de foco para SP e em lançamentos com menos unidades e de menor VGV. Landbank atual de 6,5 bilhões. Ainda é muito reconhecida pela excelente qualidade e tem a melhor nota no ReclameAqui entre as construtoras com nota em torno de 9, índice de solução acima dos 90% e cerca de 80% voltariam a fazer negócio. Esta seria a minha aposta de turnaround…

GAFISA: atuação no RJ (60%) e SP (34%). Buscando diversificar com a Gafisa Propriedades (Comercial, Shoppings e Hotéis) e iniciativas como a Gafisa Capital e a Inova Gafisa (apoia startups techs). Landbank atual de 12 bilhões. Alavancagem ainda muita alta e grande histórico de problemas operacionais. Muitas demandas judiciais e muitos processos sem provisionamento (status de perda como possível e/ou remota), portanto muito cuidado! Na minha opinião, precisa melhorar a forma como apresenta as informações no Demonstrativo/Release.

TENDA: vinha operando muito bem até 2021, mas aí muita coisa mudou, o que reforça como é complicado operar neste setor. Tem atuação diversificada em vários Estados em várias regiões do Brasil, mas sempre com foco na baixa renda. Tem um excelente projeto de construção off-site através da Alea que deve começar a gerar bons retornos a partir de 2023, isto é bem promissor pela melhor qualidade dos imóveis e pelos menores custos envolvidos, devendo gerar margens bem melhores. Landbank atual de 12,4 bilhões. Algo que me incomoda muito na Tenda é a péssima qualidade do imóveis, mesmo considerando que é pra baixa renda.

DIRECIONAL: atuação em várias regiões do Brasil, sendo cerca de 60% em baixa renda e 40% em média renda (através da Riva 9 que quase efetivou IPO e expandiu muito em 2021). Destaca-se pelas ótimas margens, dado o segmento em que atua. Ainda é possível sair o IPO da Riva 9, o que deixaria a empresa em ótima situação de caixa. Landbank atual de 25 bilhões (79% pago via permuta). Muitos processos judiciais sem provisão.

OBS: podemos ter algumas empresas anunciando dividendos nos próximos dias, aí o indicador dividend yield será alterado.

Fiquem à vontade para opinar e apontar eventuais erros… Espero ter ajudado!

34 curtidas

Vc é o cara, @fabio_barbosa! Obrigado pela contribuição.

8 curtidas

Excelente! Ótima contribuição, muito obrigado por seu esforço!

3 curtidas

Live com Cury, Lavvi e Moura!

5 curtidas

Um exemplo:

"…

Isso gera “briga de foice”, como definem executivos e empresários do setor. E as empresas estão dispostas a pagar caro por uma boa oportunidade. Em 2021, por exemplo, a incorporadora Even conseguiu fechar uma parceria com a tradicional família Malzoni para adquirir um terreno de cerca de 18 mil m² para a construção de um empreendimento. O custo foi estimado em cerca de R$ 500 milhões.

…"

5 curtidas

@sr_fouquet (lembro que você acompanhava a Tenda) e demais foristas!

Tenho acompanhado a TEND3 e os últimos resultados não parecem dar nenhum alento porque não consegui enxergar nada de positivo. Impressionante como ela passou de uma boa empresa para um possível turnaround em poucos meses.

Alguém acompanha ela de perto e tem alguma opinião para dividir?

4 curtidas

Difícil dizer, @fabio_barbosa, pois não tenho acompanhado muito o setor nem a empresa. O que sei é que a Tenda possui um ciclo operacional e financeiro mais curto do que a maioria das empresas no setor. Entendo que essa característica confere a empresa uma reação mais rápida às mudanças no mercado, portanto é possível que isto esteja apenas se realizando e poderemos ver a Tenda melhor assim que a situação com custos de material de construção se acalmar. Uma construtora registra o seu balanço no momento da construção quando a unidade foi vendida, ou no momento da venda caso ela esteja em estoque. Se uma construtora tem um timing mais lento, é possível que a perda de margem só ocorra mais para frente, pois ela está acumulando estoque e recebíveis enquanto a outra já está construindo e entregando as unidades. Pelo que tinha visto, o custo do crédito subsidiado pela caixa não subiu muita coisa, mas não recordo a estrutura de financiamento da empresa, que seria um ponto crítico a averiguar. Outro ponto é o segmento de baixa renda, onde o reajuste de preço é sempre difícil e demorado.

4 curtidas

Infelizmente não posso ajudar. Nunca nem olhei a empresa. As únicas do setor na minha carteira são MDNE e JHSF.

2 curtidas

Eu gosto da Tenda, caro Fábio. Acompanho há algum tempo e acredito muito no modelo de construção deles off site com baixíssimo custo. Tbm vejo como vantagem a Tenda atuar em diferentes regiões do País.

O que pega para ela é o fato de estar concentrada no segmento com maior comprometimento no cenário econômico atual. Com crédito escasso, empregos minguando e juros nas alturas fica bem difícil arrumar para quem vender…

Como aposta, acredito na reversão do cenário com novo governo e fim do ciclo da alta de juros em breve. Assim, acho que nos patamares atuais até vale arriscar pensando em um horizonte de 3 anos, minimamente. Por outro lado, Eztc3 é a escolha que considero mais segura no setor.

Se serve de alento, tenho Mrve3, Eztc3 e Tris3 na carteira. Vivo lutando para resumir minha participação no setor a duas empresas mas ainda não consegui. Agradeço os palpites dos colegas que puderem ajudar (acho que temos mais clareza ao discutir a carteira do outro. Rs).

4 curtidas

Sei que o Itaú tinha ela na carteira de small caps desde 2017, mas venderam, acho que esse ano. Não levo muito a sério as recomendações, mas pode ser sinal de que a empresa derrapou sim

2 curtidas

Fábio, como mais uma fonte de informação, o Safra continua recomendando compra de Tend3:

Acho que vale consultar ao menos outras duas avaliações de casas de análise para o setor, como elemento adicional para sua escolha.

2 curtidas

Pessoal, acabamos de entrevistar ao CFO da Cury, Ronaldo Cury. Muita informacao sobre o setor e sobre a empresa. Espero que gostem:

, a Incorporadora mais Rentável do Brasil")

6 curtidas

Bom resumo sobre os resultados do 3T23:

3 curtidas

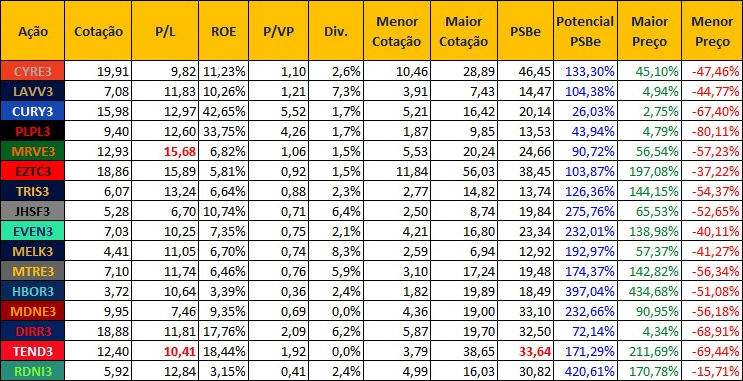

Após as recentes altas, será que o setor de construtoras/incorporadoras está caro? Gostaria da opinião dos demais foristas…

Para elaborar minha opinião, eu vou usar o meu post de março de 2022 (resultados 4T21) e “comparar com a comparação” que tenho hoje após os resultados do 1T23:

Comparativo das principais Construtoras/Incorporadoras após os resultados do 1T23:

Evolução da cotação + dividendos (% na cotação de março de 2022):

CYRE3: +10,61% (+5,98% de dividendos)

LAVV3: +34,35% (+13,77% de dividendos)

CURY3: +106,19% (+10,14% de dividendos)

PLPL3: +212,29% (+10,67% de dividendos)

MRVE3: -1,30% (+3,02% de dividendos)

EZTC3: -2,93% (+4,42% de dividendos)

TRIS3: +19,02% (+7,00% de dividendos)

JHSF3: -18,14% (+5,20% de dividendos)

EVEN3: +8,15% (+2,31% de dividendos)

MELK3: -2,86% (+10,74% de dividendos)

MTRE3: +14,89% (+7,80% de dividendos)

HBOR3: -6,53% (+7,31% de dividendos)

MDNE3: +46,32%

DIRR3: +50,80% (+9,35% de dividendos)

TEND3: +33,76%

RDNI3: -34,22% (considerando um preço de R$ 9,00 na época) (+2,24% de dividendos)

GFSA3: -63,65%

Minhas conclusões:

1 - Boa parte das empresas tiveram variação da cotação inferior a ~20% (para mais ou para menos) no período, mas, em contrapartida, os indicadores estão bem piores hoje, com algumas exceções. Estas exceções seriam: JHSF3 porque piorou seus resultados, mas ainda parece barata em relação às demais; MELK3 porque apresentou estabilidade nos resultados e na cotação, o que justificaria sua maior precificação em março/2022; MTRE3 porque melhorou seus indicadores, o que também justificaria sua maior precificação em março/2022; MDNE3 porque a alta na cotação e a melhora dos resultados refletiu em certa estabilidade dos indicadores, parecendo ainda barata em relação às demais; DIRR3 apesar da forte alta, apresentou estabilidade nos indicadores, o que mais uma vez justificaria sua maior precificação em março/2022; RDNI3 porque a empresa teve boa melhora nos resultados e uma forte queda na cotação, mas sua precificação atual parece em linha com as demais, enquanto antes parecia muito cara.

2 - Isto demonstra, na minha opinião, que na época o mercado estava precificando corretamente a piora operacional da maioria das empresas e que os indicadores, que poderiam parecer baratos, na verdade não refletiam a real situação destas. Atualmente os indicadores parecem em linha com o histórico do setor, com exceção de JHSF3 e MDNE3 que parecem embutir desconto no preço.

3 - Quanto às empresas com as altas mais explosivas: 1ª PLPL3 parecia muito barata na época, teve ótimos resultados, os indicadores pioraram bastante mas ainda estão em linha com o setor, o que demonstra que ela estaria muito mal precificada em março/2022; 2ª CURY3 parecia relativamente barata na época e aconteceu algo semelhante ao que aconteceu com a PLPL3, só que em menor proporção porque não estava tão barata; 3ª DIRR3 parecia bem precificada, teve ótimos resultados e atualmente parece ter indicadores em linha com o setor. Uma coisa em comum entre elas é que atuam nas rendas mais baixas, o que demonstra certa resiliência num ambiente “altista” de juros já que a decisão de compra das pessoas de menor renda tem muito a ver com fugir do aluguel, além disto os juros do financiamento nestas faixas de renda sobem menos quando a SELIC sobe e caem menos quando a SELIC cai. Vimos que o segmento de alta renda sofreu mais com a alta da SELIC, isto não somente por refletir mais no aumento dos juros do financiamento mas também porque o investimento em imóvel fica menos atrativo em relação à Renda Fixa. Contudo, continuo achando as incorporadores de imóveis populares mais arriscadas porque Tenda e MRV tinha boas operações e foram as empresas mais impactadas em termos de piora nos resultados neste ciclo de alta da SELIC, aumento dos custos da construção e redução de recursos para o Programa Habitacional do Governo anterior.

4 - Quanto às perspectivas: creio que a maioria do setor parece bem precificada e de maneira bastante homogênea, mas a queda da SELIC tende a melhorar muito os resultados em geral das empresas porque favorece a demanda, diminui o custo do capital para elas e o custo do financiamento para os clientes, e claramente vai reduzir as despesas financeiras, então as empresas mais alavancadas tendem a ser mais beneficiadas em termos de melhora dos resultados. Ou seja, estes indicadores atuais, que parecem estar em linha com o histórico do setor, podem estar na verdade baratos caso a queda da SELIC se concretize, especialmente nas empresas com alta alavancagem. O risco é: como estarão as empresas mais alavancadas quando este ciclo “baixista” da SELIC começar a afetar o setor?

Sobre a RNI, que inclui agora:

RNI: Empresa com boa diversificação regional: 47% no interior de São Paulo, 29% no Sul, 17% no Centro-Oeste, 7% em Minas Gerais e algumas operações esporádicas no Nordeste inferior a 1%. Atuação de 80% no Programa Minha Casa Minha Vida e de 20% em SBPE horizontais para média/alta renda, sempre priorizando atuar fora dos grandes centros, o que gera menores custos gerais e de aquisição de terrenos. Faz parte do Grupo Rodobens, com marca forte nas regiões onde atua e com melhores condições de crédito. De negativo: a alta alavancagem preocupa, constrói imóveis de baixa qualidade, com muitas reclamações e péssima nota no ReclameAqui, e o papel tem liquidez muito baixa. Landbank atual de 6,6 bilhões.

Observações:

Usei Lucro Líquido Recorrente e/ou Ajustado sempre que possível ou quando achei mais apropriado e justo.

Usei informações direto das Demonstrações Financeiras/Contábeis das empresas.

Maior Preço = quanto ganharia caso a ação voltasse para a máxima dos anos 2020-2022 ou 2023.

Menor Preço = quanto perderia caso a ação voltasse para a mínima dos anos 2020-2022 ou 2023.

Não inclui empresas em estágio falimentar como RSID3 e PDGR3. Exclui também VIVR3, TCSA3 e GFSA3 por não entender como elas voltariam a ter lucros recorrentes no médio prazo que justificassem um investimento. Inclui agora a RNI por causa de sua melhora operacional recente em comparação com a piora da Gafisa (exclui esta);

O P/L em vermelho na Tenda é porque simulei um Lucro com margem líquida de 5%, então podem desconsiderar porque a empresa atualmente está com prejuízo nos últimos 12 meses. O PSBe também está em vermelho porque foi calculado com o este lucro simulado. O PSBe atual estaria negativo!

O P/L em vermelho na MRV é porque simulei um Lucro com margem líquida de 6%, então podem desconsiderar porque a empresa atualmente está com prejuízo nos últimos 12 meses. Já o PSBe foi calculado com prejuízo real da empresa.

Podemos ter algumas empresas anunciando dividendos nos próximos dias, aí o indicador dividend yield será alterado.

Fiquem à vontade para opinar e apontar eventuais erros… Espero ter ajudado!

14 curtidas