Acho muito difícil faltar energia aqui no Brasil. Todavia, ficar mais cara é bem possível. Aqui tem muita termoelétrica e a cada dia são instalados cada vez mais parques eólicos e de energia solar.

Pode ser que não fiquemos sem energia, mas se o preço disparar já não seria agradável para a economia.

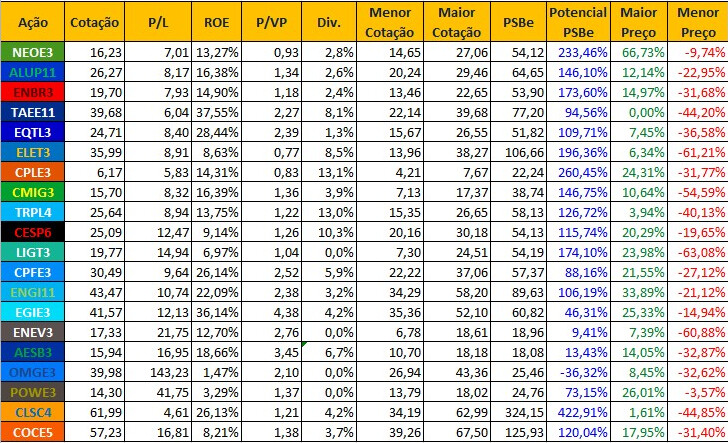

Segue abaixo comparativo que fiz sobre as principais empresas do setor de Energia Elétrica:

Eu procurei ajustar o lucro líquido retirando itens não recorrentes, exceto da Taesa…

Usei informações direto das Demonstrações Financeiras/Contábeis das empresas.

Maior Preço = quanto ganharia caso a ação voltasse para a máxima dos anos 2020/2021.

Menor Preço = quanto perderia caso a ação voltasse para a mínima dos anos 2020/2021.

Algumas observações:

- Neoenergia só apanha;

- Finalmente a Alupar apresentou um bom resultado e a cotação começou a reagir;

- Celesc parece muito barata, mesmo considerando a baixa liquidez e o fato de ser estatal;

- Copel continua bastante barata mesmo após a recente alta;

- Engie, CPFL e Eneva devem ser melhor avaliadas pelo FCD.

Fiquem à vontade para opinar e apontar eventuais erros… Espero ter ajudado!

33 curtidas

show!

O que acham de NEOE3? Algum motivo pra estar tão barata assim?

Sobre Celesc eu estava de olho nela um tempo atrás, mas como vi que a ENBR tem uma participação grande nela (se não me engano 30%) e eu tenho bastante dela na carteira acabei deixando de acompanhar. Parece estar muito barata mesmo.

4 curtidas

Esta semana eu aumentei bastante minha posição em NEOE3 e hoje é minha maior posição na carteira!

Provavelmente esta queda tem a ver com a aquisição da CEB, já que o mercado considerou alto o valor pago…

8 curtidas

Estou querendo fazer esta análise há algum tempo, porém ando sem muito tempo livre. A ideia é simples: ler os releases e estimar o crescimento da empresa baseado nas obras.

Não vou conseguir fazer de todas agora, porém vou tentar atualizar aos poucos. Se quiserem me ajudar a validar ou preencher, eu agradeço.

- TAEE - 875,3 de RAP em obras a serem entregues nos próximos anos. Equivale a 57% da receita líquida regulatória de 2020.

- ALUP - estimativa de RAP em 2.390,40 milhões para 2022. Equivale a um crescimento de 12,5% sobre a receita liquida de 2020.

- NEOE - 816 de RAP em obras. Equivale a 3% da receita de 2020

- OMGE - aumento em 37% na capacidade de produção ao concluir as obras atuais

- EGIE - geração com aumento acima de 35%. Transmissão com RAP em 13% da receita liquida de 2020

- ENBR - 600 de RAP em obras. Equivale a 4,5% da receita liquida de 2020

- EQLT - 75% de RAP ativa. 33% de crescimento?

9 curtidas

Enbr3 Fiz as conta de gato aqui e tem mais de 700 milhoes de RAP a destravar nos proximos ano. Taesa tem 500 milhoes a destravar mas vai ter reduçao de uns 200 milhoes pelo prazo de concessao das linhas. Neoe tem 850 milhoes de RAP a destravar.

fiz esse estudo ha 02 meses. mas preciso conferir novamente

8 curtidas

Sigo em duvida se mantenho ALUP ou TAEE na carteira. Não quero ter as 2, porém alupar está voando também…

2 curtidas

Eu sigo na dúvida de qual transmissora abrir posição. Gostaria de TAEE, mas nesses valores, sem condições.

Ela ainda está com um P/L bem abaixo da média histórica. Talvez ainda seja uma boa comprar, apesar da margem de segurança menor…

1 curtida

Alguém poderia opinar sobre TRPL vs TAEE? Vejo as pessoas falando que TRPL é empresa de sardinha, mas quando eu vejo o histórico das empresas eu vejo que TRPL tem um crescimento muito mais consistente do que TAEE.

De que forma vocês veem estas empresas?

3 curtidas

O asvid é um que fala que trpl é empresa de sardinha e que taesa é muito melhor que ela é que a alupar . Também fico curioso para saber os argumentos (recentemente tenho comprado alupar)

Pesquisa sobre a novela com a ecopetrol e as consequências de não ter TAG.

O fato é que vc corre um risco desnecessário. Mas claro, isso é minha opinião pessoal e respeito quem pensa diferente.

Pode ser que nem aconteça nada em desfavor do acionista, mas vai saber. A falta de tag me incomoda.

Não fala em TAG pra quem tinha (eu) MPLU (Multiplus e outras), pra mim com ou sem TAG é a mesma coisa. Se o controlador puxar o tapete, minoritário é sardinha kkkk. Agora se não me engano o Barsi tem TRPL então entre ele e o Asvid=sardinha prefiro o Barsi. Esses Youtubers tão pensando que são Profissionais kkkkk.

6 curtidas

Inclusive o Barsi tem um video que fala exatamente sobre tag along e usa a trpl como exemplo ahhaha

Eu ja questionei o asvid varias vezes sobre trpl e a ultima vez eu tomei um come de rabo na live dele

3 curtidas

Eu confesso que não entendi a reação do mercado com relação à CEB. Eu não lembro mais quanto eu tinha calculado o custo de aquisição, mas eu lembro que achei bastante RAZOÁVEL, sabendo que se tratava de uma estatal. Quando a Neo conseguir implementar a sua gestão, a tendência é que a empresa se torne ainda mais rentável. No geral, eu gostei bastante. Hoje, Neoe3 é a melhor compra do setor de energia, na minha opinião. Aliás, uma das melhores compras da Bolsa considerando risco x retorno.

Sobre tag along da discussão logo acima: pra mim é guarda chuva na enchente. Serve pra nada. Quando o controlador quer sacanear o minoritário, ele consegue.

Veja o caso de FESA4, por exemplo. Não tem tag along e eu consido mais segura do que a imensa maioria das empresas com 100% de tag along, dado que o controlador é a Fundação José Carvalho.

6 curtidas

Ele é cria do Bastter, portanto qualquer empresa que não tenha Tag Along ou possui UNITs é lixo, independente se a empresa é lucrativa ou não.

Asvid, Eduardo Cavalcanti, Fábio Holder tudo pupilo do Bastter, não sigo nenhum deles. “Preço não importa”, “Dividendo é lixo”, essas frases reviram meu estômago kkkkk.

5 curtidas

Concordo, mas acho o asvid o menos radical de todos esses (inclusive, diferentemente do Eduardo Cavalcanti, ele sempre mostra gráfico de preço nas análises). No geral gosto bastante das análises dele (mas sempre lembrando dele ser cria do bastter e tentando filtrar melhor os comentários dele)

3 curtidas

Esse negocio de não investir em units é bizarro demais, mas concordo ai em cima, asvid criou seu próprio modo de ensinar e analisar, gosto bastante.

2 curtidas