Alguém acompanha essa empresa?

Último balanço parece mediano

http://ri.springs.com/default_pt.asp?idioma=0&conta=28

Pequeno lucro no ano passado, revertendo prejuizo. Receita e dívida sem grandes alteraçoes para o bem ou para o mal.

Lucro parece ser basicamente devido a menor despesas financeiras com a divida do que a melhora operacional.

O que me dizem?

Tenho posição comprada a alguns anos e penso em realizar parte do lucro…

1 curtida

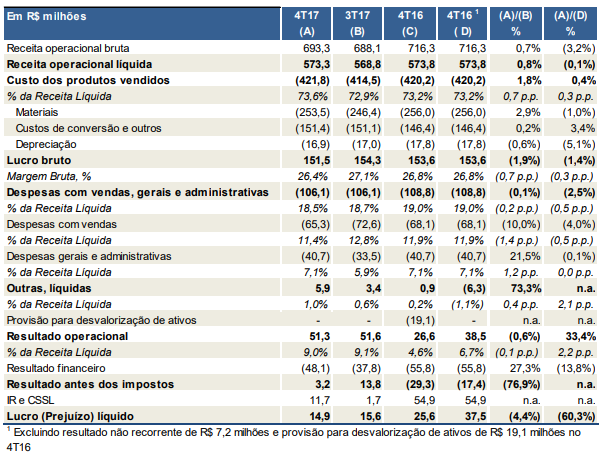

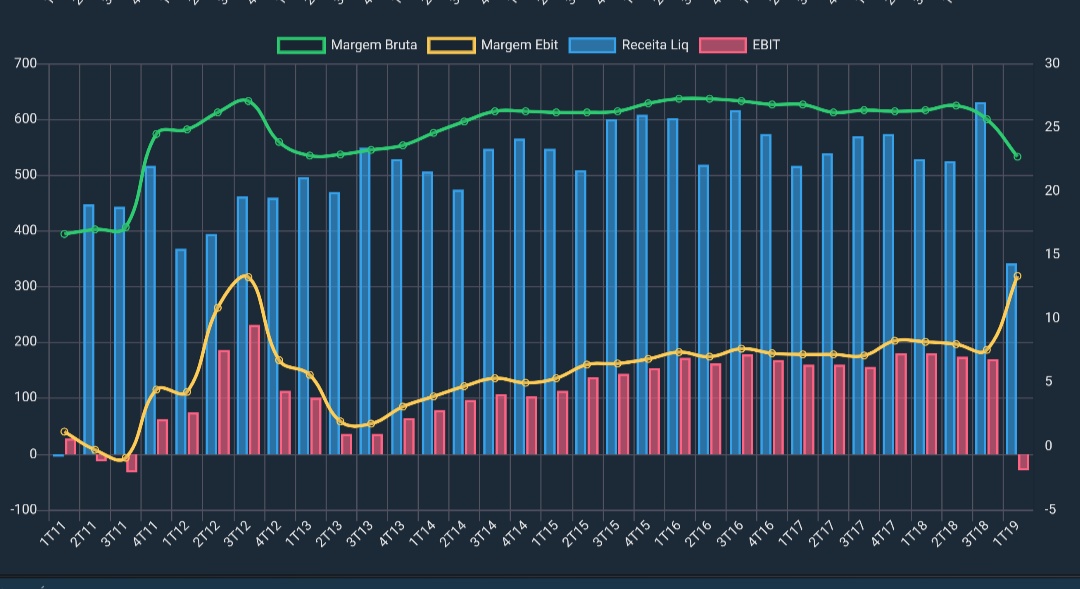

Margens muito pequenas, e resultado bem fraco em 2017.

Cotação atual 10,99

Preço alvo pelo PSBe esta em 33,77 com potencial de crescimento de 207%.

Pelo FCD, utilizando uma taxa de crescimento de 8% ano, p/ os próximos 5 anos, com 10% de taxa de desconto, chego a um valor de 7,63.

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo FCD um crescimento anual de 25% p/ os próximos 5 anos.

1 curtida

Ontem fui no Springs Day. Foi o próprio CEO, sr Josué quem apresentou, junto com outros 3 gerentes. Muitas casas estavam presentes e ficaram muito impressionados com as perspectivas. De forma resumida: foco total na operação de varejo (onde as margens brutas são de 50% e não demandam Capex para crescimento), utilizando Ecommerce para fomentar essas vendas (compra online e pode retirar na loja, ajudando os franqueados). Dívida já está bem reduzida e controlada. Irão “juntar” duas fábricas, com economia prevista de 70MM/ano. Terreno com implementação de área comercial e outlet - atualmente rende 1 MM /mês, com perspectiva de triplicar com o início do outlet. Hoje são líderes em CAMEBA (Cama, mesa e banho), mas entrarão em outros segmentos, com potencial de receita até maior (Colchões, móveis, decoração, etc). Ainda tem quase 200 MM em importos a recuperar em 1,5 anos (gerará muito caixa e reduzirá ainda mais a dívida da empresa, hoje o grande problema na rentabilidade da operação. Lembrando que os 2 últimos resultados vieram fortes, porém impactados por não recorrentes (na prática, foram ruins).

2 tri ainda será um trimestre fraco (ajustes ainda não finalizados), ou seja, deve dar tempo de montar posição aos poucos. Detalhe: é uma empresa com valor de mercado de 440MM, que terá 70MM em redução de custo + uns 30 MM com redução de despesa financeira no médio prazo + crescimento em outros segmentos.

Fica a dica para estudo. Abs

8 curtidas

Muito legal as colocações. Depois vou atualizar a análise dela.

2 curtidas

Saiu a apresentação do Springs Day. Recomendo que leiam. Foi muuuuuito top. (http://ri.springs.com/conteudo_pt.asp?idioma=0&conta=28&tipo=46367)

2 curtidas

interessante…ñ acompanho…vou buscar mais infos

1 curtida

Excelente informações!!! Vou ficar de olho

1 curtida

O lucro líquido está inflado por algum não recorrente, logo os indicadores estão distorcidos para cima.

Mas olhando o resultado do 1T 19, tanto a receita líquida quanto o resultado operacional sofreram uma queda muito forte. Está com cara de que não foi algo pontual.

5 curtidas

Olá, Cadu! O que ocorreu na verdade foi o seguinte: a empresa sempre teve como maior problema o enorme endividamento líquido. Além disso, a operação nos EUA estavam sempre com margem comprimida, atrapalhando os indicadores do grupo. Dessa forma, a Springs “vendeu” a operação por 90MM de dólar em dinheiro + 17,5% da nova empresa. Assim, reduziu bem o seu endividamento e continuará presente com relevante participação no mercado Norte Americano, agora sem ter que perder tempo nessa difícil operação. Assim, contabilmente teremos uma receita menor a partir de agora, porém com margens melhores, foco no varejo (margem bruta de 50%), menor gasto financeiro (não apareceu ainda pois o fechamento foi no final do tri). Além disso, a empresa ganhou na justiça 200MM que serão abatidos de impostos por 1,5 anos, reduzindo ainda mais o endividamento da empresa.

Sei da importância da análise dos números atuais, mas no caso da Springs é necessário uma análise mais aprofundada sobre as perspectivas (inclusive de curto prazo). Sobre isso, minha opinião:

2 tri virá melhor do que o primeiro (sazonalmente vende-se mais, o preço do algodão foi mais baixo, melhor resultado financeiro), mas não tão bom (crise ainda atrapalhando o consumo do segmento e temperaturas mais quentes do que a média).

3 tri sazonalmente é o melhor pela baixa temperatura, é previso uma redução de gastos anualizados de 70 MM com a junção de 2 fábricas começando no segundo semestre, além da continuidade dos ganhos financeiros.

Espero te ajudado. Abs

12 curtidas

O P/vp da empresa está extremamente baixo!! O PL tbm

3 curtidas

Ah joia, obrigado pela explicação. Faz sentido mesmo. Realmente o ativo está muito barata e parece ter um alto potencial.

1 curtida

Interessante que a mais ou menos 1 ano atrás, a empresa estava na mesma cotação porém com números piores q os atuais!! Creio q essa diminuição da dívida e recuperação da economia poderá dar um up nas cotações!! Tô bastante propenso a abrir posição, final de semana vou me aprofundar mais no case!

6 curtidas

Somente para adicionar conteúdo. A Springs tem um terreno em Natal (esse do outlet) que vale aproximadamente R$ 250 mi.

Esse valor da venda da operação americana, USD 90mi, equivale a quase que o market cap da Springs. A Coteminas (CTNM4) tem 52% da Springs (SGPS3), 85% da Santanense (CTSA3) e operações de agronegócio. Pelo valor de mercado, a Coteminas está valendo apenas a parte da Springs.

Recentemente, comprei as duas ações. Acredito estar vendo aqui uma das maiores assimetrias da Bolsa atualmente. Com a melhora dos resultados nos próximos trimestres, esse ativo tem tudo para subir bastante.

Resumo do que foi dito aqui nesse link: Ação da Springs Global: a tão aguardada transformação chegou - Opinião - InfoMoney

8 curtidas

Complementando, retirado do fundamentus:

- CTNM4

Valor de mercado - 272.660.000

Valor da firma - 1.482.990.000 - SGPS3

Valor de mercado - 445.500.000

Valor da firma - 1.226.220.000 - CTSA3

Valor de mercado - 184.705.000

Valor da firma - 457.965.000

1 curtida

Vou analisar as empresas no final de semana. Realmente parece ter uma perspectiva muito boa de valorização.

Vendi um FII q estava no lucro, mais os dividendos da flry e abri posição aqui! 8,90

3 curtidas

Vou estudar as duas: Coteminas e Springs.

Me parece ser um caso clássico de turnaround com boa margem, resta saber se será bem executado.

Como todo turnaround existe risco, mas sem risco não há ganho.

Também estou na dúvida se fico com Coteminas ou Springs… Um analista conhecido meu falou que Coteminas é melhor e que deve pagar dividendos já esse ano por não ter prejuízo acumulado.

2 curtidas

Vou analisar as duas também. Um small cap focada em consuno viria bem.no balanceamento da carteira.

1 curtida

Problema é a liquidez nas CTNM’s.

Vai de cada um, eu daria preferência para a Springs pela liquidez que é maior que da coteminas,porém,comprando Coteminas você leva outra empresa de graça também.

Passei parte da tarde acompanhando ambas no pregão, e o que posso dizer é que a falta de liquidez na Coteminas realmente complica muito.

A principio estou vendo a possibilidade de comprar Springs, após estudar mais ainda o grupo como um todo pode ser que eu compre Coteminas , porém, bem menos que Springs.

Resumindo por ordem de liquidez:

Springs ON

Coteminas PN (liquidez MUITO baixa , dependendo da posição [tamanho dela] demorará dias para montar)

Coteminas ON (liquidez quase inexistente)

3 curtidas