Entrei atrasado ontem, aos 11,77. Estava esperando o aporte mensal (que faço sempre por volta do dia 15), mas não deu para segurar sob pena de perder o bonde. Vendi algumas coisas e realoquei aqui.

1 curtida

Fez bem! Eu queria aumentar posição, mas saiu do controle… rsss

Vou esperar uma correção agora.

Atualizando sobre CTNM4, que tem 52% da Springs (SGPS3), 85% da Santanense (CTSA3) e operações de agronegócio.

SGPS3

Valor de mercado: R$ 759.500.000

52% - R$ 394.940.000

CTSA3

Valor de mercado: R$ 200.425.000

85% - R$ 170.361.250

CTNM4

Valor de mercado: R$ 352.007.640

52% SGPS3 + 85% CTSA3: R$ 565.301.250

3 curtidas

A dívida líquida da empresa é maior que seu valor de mercado. É isso mesmo?

alguém poderia fazer uma analise grafica da SGPS3?

já indica retomada de alta?

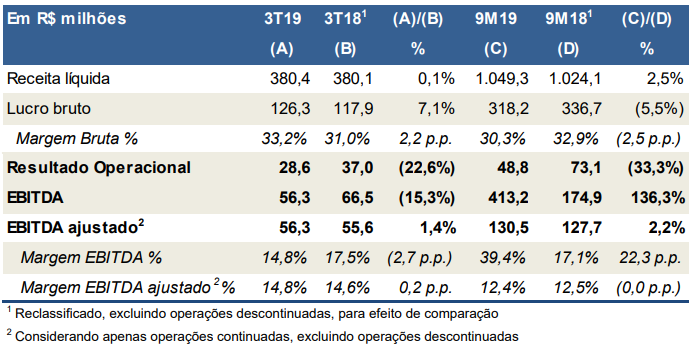

2T19: LINK

Não veio lá essas coisas…

Esse ponto achei bem bacana:

Crescimento de 48,7% das vendas no e-commerce da unidade de negócio Brasil – Varejo

11% da receita líquida vem da Argentina.

1 curtida

Resultado veio dentro do que eu esperava. Tiveram não recorrentes que afetaram o LL e ainda não refletiu a grande queda do algodão + os 70mm que irão economizar ao ano com o fechamento de uma fábrica.

A empresa deve atingir o ponto de equilíbrio ainda esse ano e quem sabe lucrar em torno de 15mm já no 4T2019 (se o cenário colaborar).

1 curtida

Alguém parou pra entender essa diferença do 2T19?

Lucro/Preju Líq.:

- CTNM: (51.9M)

- SGPS: (25.9M)

- CTSA: 5.9M

De onde vem os (31.9M) “extras” da Holding?

Será que aqueles outros negócios que tem no grupo foram capaz de tudo isso, ou, é algo exclusivo da Holding mesmo?

Fiquei encucado com esse GAP de Coteminas pra Springs:

Será que esse extra na dívida é o responsável, ou, é margem de arbitragem entre as duas mesmo?

Ainda não foi dessa vez.

‘’ Variações cambiais líquidas de R$ 43,4 milhões, com efeito negativo no

resultado líquido, porém sem efeito caixa, sendo 80% em função de transações

entre empresas controladas; ‘’

Isso aí + vendas ainda fracas , trouxeram um resultado frouxo.

Turnaround é isso aí.

1 curtida

Pelo menos não caiu… ficou meio que no “zero a zero”.

Tá bom… segue o jogo e vamos ver se final de ano vende mais. ![]()

1 curtida

Esse resultado não me assustou, sou acostumado com Turn Around’s e é de praxe um processo demorado e que na maioria das vezes não dá certo.

Porém, a dívida da empresa subiu menos que eu esperava e o grupo SPRINGS tem muito patrimônio, muito mesmo. Esse patrimônio seria um ‘‘seguro’’ contra um aumento de dívida e piora no que tange ao operacional, se as coisas ficarem ruins, torra algum dos terrenos , concentra no que precisa e segura até melhorar.

Esse é o porto seguro desse turn around: patrimônio , e isso a empresa tem muito, o problema é rentabilizar o capital que tá na atividade principal da empresa.

1 curtida

Olá pessoal,

Segue um relatório que recebi sobre springs.

https://drive.google.com/file/d/1DflVxcSYQsePLiYrsREC5RX29vzjl-5O/view?usp=drivesdk

5 curtidas

+8% e com volume,

será que empiricus recomendou de novo??

1 curtida

Materia bem completa sobre a empresa:

3 curtidas

Excelente matéria.

1 curtida