Resultado 2T18:

Bom resultado. Empresa com bons múltiplos e crescendo bem.

Amanhã pode ser aprovado desdobramento e gordo dividendo

Onde você viu essa informação? Não encontrei nada no RI da SLC

RI da SLCE3

vai em governança corporativa> atas e publicações>> assembléia geral e ordinária>>> proposta da administração da AGO/ E de 2019

pagina 93 a 95

foi aprovado desdobramento das ações na proporção de 1 para 2 e proventos no valor de 1,89 por ação

Seguem trechos que achei mais relevantes;

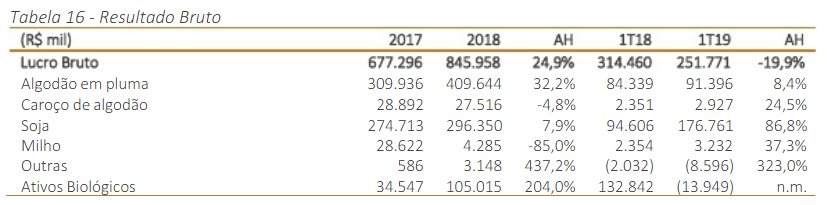

EBITDA subiu e lucro caiu:

“Apesar do aumento no EBITDA Ajustado, o Lucro líquido consolidado apresenta declínio em relação ao 1T18, basicamente em função da dinâmica de apropriação dos Ativos Biológicos (Variação do Valor Justo e Realização do Valor Justo) da cultura da soja. Isso ocorreu, em parte, devido à antecipação da maturação das lavouras de soja fazendo com que um maior montante da Variação do Valor Justo tenha sido reconhecido em Dezembro, na comparação com a safra anterior

e também como decorrência de menor preço utilizado para a apuração da Variação do Valor Justo no momento da marcação, no comparativo entre os anos. Salientamos também que, desde a marcação realizada (em final de março), houve incremento na produtividade da cultura, fazendo com que a Variação do Valor Justo da soja ainda venha sofrer ajustes positivos no próximo trimestre”

CHINA X EUA - briga comercial que continue assim:

Aumentaram a área plantada de todas as culturas, houve leve aumento do nível de endividamento. Relação alavancagem ebitida em 1,68x. Enquanto houver essa disputa comercial, é esperado maior venda pra China em todas as culturas.

Enfim não achei bom, mas pela perspectiva boa do segmento vou manter posição.

Otima analise @cofre

Já faz um tempo que estou de olhe nela, mas ainda não abri posição. O que me deixou com um pé atrás foi o fato dela ter crescido mais de 400% nos ultimos 5 anos. Difícil acreditar que ela continuará nesse ritmo. Tendência é desacelerar… e tb o fato de ser um setor ciclico. Saber o momento de entrada aqui pesa muito.

Cadu, papel aqui caiu bastante recentemente. Segmento é cíclico mas a empresa se favorece com alta de dólar e trade war.

Consegue dar uma força e analisar atratividade do ativo com expectativa de crescimento?

Nao gosto do setor, mas achei por demais descontada…

Só em ativos ela valeria algo em torno de 23.

Valeu!

O aumento no endividamento gerou uma alta nas despesas financeiras, o que aliado a um aumento dos custos, gerou uma queda no lucro liquido neste 1T 19. Não sei bem as expectativas p/ 2019, mas o ativo parece barato.

Empresa SLCE3

Cotação atual 17,66

Preço alvo pelo PSBe esta em 39,10 com potencial de crescimento de 121%

Pelo FCD, utilizando uma taxa de crescimento de 8% ano, p/ os próximos 5 anos,

com 9% de taxa de desconto, chego a um valor de 36,67

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo

FCD um crescimento anual de -2% p/ os próximos 5 anos.

| Indicadores | Anual | Ultimo tri anualizado |

|---|---|---|

| P/L | 10,24 | 8,26 |

| P/VP | 1,25 | |

| ROE | 12,2% | 15,1% |

| DY | 5,40% | |

| Margem Operacional | 18,7% | 24,6% |

Muito obrigado!

De fato me pareceu barato e o cenário externo pode ajudar o ativo.

Vou estudar mais e ver se abro posição.

Comprei 100 de SLC3 na segunda, estava pensando em comprar mais durante a semana, mas pelo jeito o bonde já foi embora hahaha. Aguardar pra ver se sustenta essa alta de 6,8%.

9% !!

Devolveu tudo hehehe logo compro um pouco mais.

Volume baixo hoje, terminou a correção, será hora de comprar?..não sei

Deixei as ordens na faixa de 18,55/ 18,65. Vamos ver mais tarde…

Quebra de safra de milho nos EUA ,logo a especulação faz o ativo subir no CP, está abaixo do meu PM pretendo aportar

.

Entrei em 18,56/57/58/59/60. Pegou nos últimos minutos do pregão.

Excelentes notícias para ela e ansioso para ver o 2t …

Não deve impactar no CP mas é uma boa notícia pro setor.