O critério de ser ou ter estatal ou governo não precisa necessariamente ser eliminatório. É importante analisar bem antes de colocar dinheiro em qualquer coisa ou simplesmente eliminar uma alternativa que pode ser muito boa. Dou três exemplos para me explicar melhor:

Banco do Brasil, banco da União, apesar de terem surgidos algumas acusações recentemente, é reconhecido historicamente pela boa gestão e pela competitividade com bancos privados.

IRB, IPO da união, valorado como melhor resseguradora do mundo, hoje está atolado num lamaçal de fraudes contábeis e práticas obscuras.

Hapvida, empresa 100% privada, muito bem vista pelo mercado, mas não precisa procurar muito para encontrar uma série de obscuridades nos balanços, como compras aparentemente injustificáveis de mídias locais e ligação com políticos corruptos.

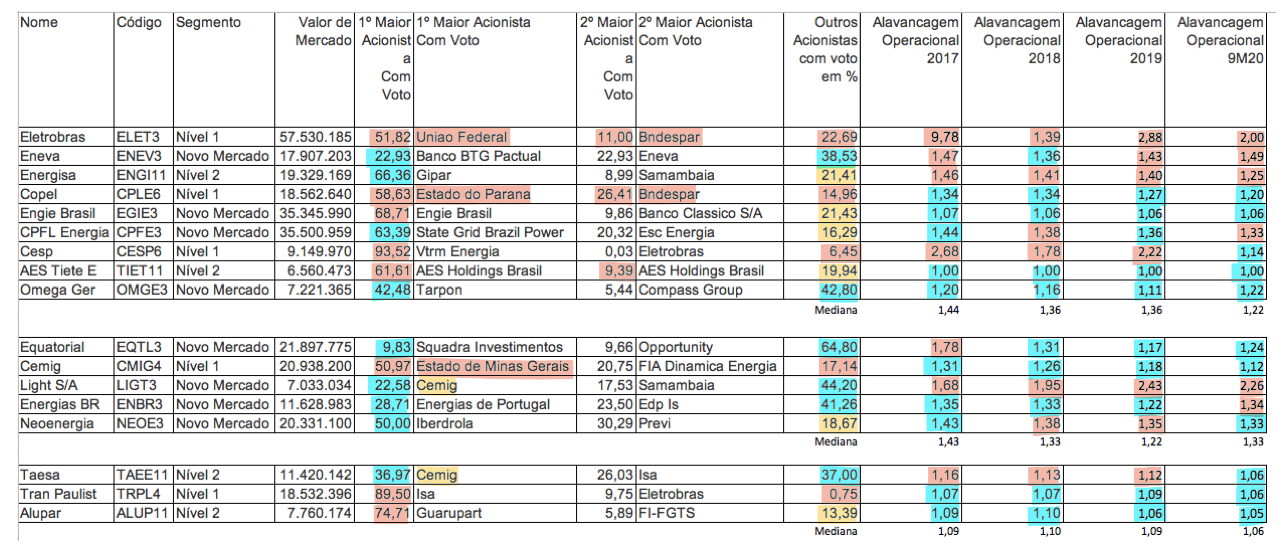

Não existe métrica perfeita, preparei essa tabela para tentar ponderar as opções. Fiz a separação nos 3 segmentos pelo que julguei ser a operação mais relevante, qualquer engano, favor desconsidere:

Alavancagem operacional é a relação entre o Lucro Bruto e o Lucro após as despesas comerciais e administrativas, é uma medida de eficiência, quanto menor, melhor.

No setor de geração, selecionei primeiro as empesas de comando estatal e que possuiam baixa participação de outros acionistas com direito a voto. São empresas sob controle total ou quase total do Estado. Caem Eletrobras, Copel e Cemig. São ruins? Podem valer uma aposta na privatização, mas aí a análise deixa de ser comparativa e passa a ser pontual.

Segundo ponto, empresas onde o acionista controlador possue mais de 2/3 do Capital Votante. Este é o quórum para reforma do Estatuto Social. Demonstra que um único controlador detém um poder assimétrico sobre a empresa. É necessariamente ruim? Não, a AES acabou de evitar uma aquisição hostil pela Eneva. Mas é algo que precisa ser levado em conta. Precisa passar esse controlador no pente fino. Aqui a lista não é pequena. Engie, CESP, AES Tiete, TRPL e Alupar.

No critério de eficiência, é importante analisar por segmento. Em geração, temos empresas que se destacam, empresas médias e abaixo da média

Geração:

Abaixo: Eletrobrás. Eneva, Cesp

Média: Copel, Eneva, CPFL

Acima: Engie, AES e Omega

Distribuição:

Abaixo: Light

Média: Equatorial, ENBR, NEOE,

Acima: Cemig

Muito provavelmente CMIG se destaca porque é mais mista do que as outras, talvez não haja vencedores, mas um perdedor, a Light.

Transmissão

Tudo muito próximo da mediana.

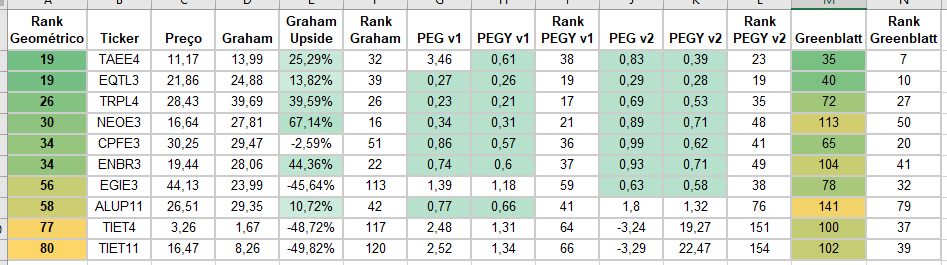

Melhores empresas para APROFUNDAR com base nesses critérios?

Em geração: CPFL, AES, Engie e Omega (Ômega tem o bônus societário e eficiência operacional)

Em distribuição: EQTL, ENBR e NEOE (NEOE e ENBR são as que tem menos minoritários, EQTL a que tem mais)

Em transmissão: As três (mas TRPL é 100% comandada pela ISA, e Alupar pela Guarupart, nesse ponto, a presença de Cemig na Taesa parece bem menos nociva.)