Pode ter sido por conta da empresa ter representado os balanços anteriores, para ajustar o novo padrão contábil. Vou checar depois.

EDIT: chequei os principais números de 2018 de SUZB e não achei nenhum erro nos dados da plataforma.

Pode ter sido por conta da empresa ter representado os balanços anteriores, para ajustar o novo padrão contábil. Vou checar depois.

EDIT: chequei os principais números de 2018 de SUZB e não achei nenhum erro nos dados da plataforma.

Alguém conhece um link que dê pra acompanhar diariamente a cotação da celulose?

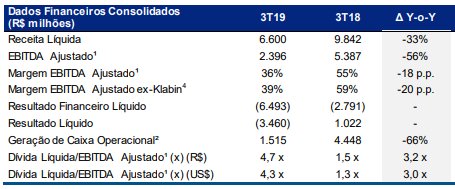

Resultado 3T. Impressionante o aumento do endividamento.

Dívida líquida foi somente para 55 bilhões !!! E eu preocupado com a dívida da ugpa3 …

Só falta o ativo subir kkkkk.

Nunca duvide do mercado. ![]()

![]()

Será que o mercado esperava algo pior ainda?

Vou fazer 16 anos de mercado e a verdade é que a gente nunca sabe, mesmo… ![]()

![]()

![]()

Subindo 6% .

Kkkkk

Eu vi poucos ontem dizendo que ela iria disparar hoje…

O motivo seria a redução dos estoques da empresa…

Eu achei que ela iria desabar hoje…

Acabei vendendo agora as que tinha, pois vi que não sei analisar esse mercado

Porra, está igual a notícia do aumento das apostas de loteria pelo governo.

Explicação deles ; " Estamos PREVENDO um crescimento da economia para os próximos anos ". Aí já aumentam o preço antes kkkkkkkk

Papel é uma questão interessante…

Celulose sempre ficou entre 500 e 1000 dólares a tonelada… agora está 500…

Estoques caindo e nenhuma nova planta até 2022… em algum momento volta para cima isso.

Fora que a expectativa de aumento de demanda maior do que a capacidade produtiva ao longo das próximas 2 ou 3 décadas pode fazer isso romper esse padrão de preços, como aconteceu com o ferro e china na década de 90…

Suzano acho a melhor empresa para segurar pensando em longo prazo (20-30 anos)… setor perene, em ciclo de baixa, empresa líder…

Tá, estou engatinhando ainda neste mundo ( sempre questionando para buscar conhecimento ), mas estudando, lendo bastante aqui no fórum e buscando mais segurança, estou partindo para uma carteira com empresas solidas e que paguem bons dividendos ( BBAS, ITSA,KLBN, TAEE…

A Suzano neste caso não seria uma empresa para vender na alta e comprar na baixa? visto que o forte não é dividendos? A de lá da qualidade da empresa, sei que tem grandes fundamentos e é líder do mercado.Você comentou em segurar por anos na carteira…

O maior problema da Suzano é o alto endividamento em um período de baixa da celulose.

Isto preocupa, e pode sim levar a empresa a uma espiral de problemas financeiros difícil de sair (como foi o caso recente de ETER). A empresa tem de agir rápido para diminuir a alavancagem, ou vende ativos, ou faz um aumento de capital. Ficar segurando estoque e/ou diminuindo a produção esperando um novo ciclo de alta pode quebrar a empresa se este não vier tão cedo…

Certamente a empresa está barata, e pela alta de sexta o mercado devia estar precificando um resultado bem pior do que veio (e olha que veio bem ruim - não se deixam enganar pela alta de CP), mas o risco aqui também está maior.

Concordo com as preocupações levantadas pelo Cadu. O nível de endividamento é alto em um mercado com o preço da celulose em baixa. Mas vejo esse justamente como sendo o motivo do desconto alto.

O endividamento alto foi justamente para incorporar a Fibria. Ainda não temos sinergia plena com a fusão, mas hoje a Suzano é a maior e mais barata produtora do mundo. Se ela não se sustenta, ninguém mais sobrevive. Suzano se espera que no futuro seja boa pagadora de dividendos (estabelecer tamanho e pagar dívidas)

O pior cenário que vejo é uma nova emissão, com diluição do acionista (pouco provável). O mais provável é que venda alguns ativos mais periféricos. Melhor cenario: se retomar o preço da celulose logo, pode alongar dívida sem necessidade de desinvestimento.

O resultado foi tido como bom pelo mercado pelo fato de diminuir estoques. A redução de estoque de qualquer commoditie, ou o gap entre produção e consumo, é um forte preditor de aumento nos preços.

O exemplo Eternit vejo como sendo bem diferente (por sinal, perdi muito dinheiro nela). Ali mudou a natureza no negócio, a vantagem competitiva com o uso do amianto desapareceu e a empresa não conseguiu se reinventar de forma lucrativa. Aliado a isso, a empresa tinha uma saúde financeira fraca e mantinha um payout de 80%.

A celulose tende a aumentar o uso, em especial com a redução no uso de plástico e demanda no setor logístico. Há uma chance de suprademanda no futuro, com preços rompendo o usd 1000/ton (em especial por escassez de matéria prima)… semelhante ao que houve com minério de ferro e fator China na década de 90… valores históricos que estavam por 10 e 15 usd/ton, chegaram até 180 e hoje estão na faixa de 60 a 120 no geral. Se isso acontecer, a valorização da Suzano seria equivalente a Vale na década de 90.

Dá uma olhada no topico de commodities, falo sobre isso em mineração, mas é aplicável às commodities no geral.

Vou olhar o tópico sim, obrigado pelas explicações Maicon…

Sobre a comparação que fiz com Éter, vejo de outra forma. Eternit fez um alto investimento visando aumentar a diversificação, e tinha um endividamento sobre controle (em 2016 tinha LC maior que 2 e uma div br/PL bem menor que 1). Porém no meio do caminho veio uma crise, e pegou a empresa em cheio. Rapidamente entrou em uma espiral de dificuldades financeiras. Neste pto vejo um potencial de risco parecido com Suzano. Ela tb fez a aquisição grande, a fusão com a Fibria, e no momento o setor passa por um período de contração. Se não se desalavancar rapidamente, pode entrar neste espiral financeira, e a sinergia da fusão nunca se realizar.

Eu acompanhei Eternit de perto, já fui investidor por muitos anos, e tive a honra de conhecer o falecido presidente dela, o sr Elio, que era um cara sensacional. Eu consegui notar nos balanços logo nos primeiros sinais que a queda seria dura pra empresa e saí a tempo com belo lucro. E a deterioração foi rápida. Quando a empresa está muito alavancada, e se tem no meio uma crise no setor, ela fica muito fragilizada. Se por exemplo uma agência rebaixa a nota de crédito, as outras tendem a seguir, ela pode ter dificuldade para rolar sua dívida, e rapidamente fica com problemas financeiros. Já vi este filme acontecer diversas vezes. Suzano ainda não entrou lá, mas já foi ligada a luz amarela. Tem de se desalavancar rapidamente ou então rezar pro preço da celulose subir…

Gostei do resultado… Redução de estoque (bom preditor para retomada de preços), redução de custos, melhor previsão de sinergias da fibria…

Apesar do preço ruim da celulose, está mandando bem…

vc ve um bom momento de entrada maicon?

Ali pelos 38,00

Ah, sobre os riscos dela, tem um alto nível de alavancagem… se a a celulose demorar muito para começar a subir (>12 meses), provavelmente vai ter que fazer algum desinvestimento.

Commodities, ame-as ou odeie-as… ![]()