Boa tarde. @cadu ja chegou a fazer a analise recentemente de suzano? Procurei por aqui,mas nao achei um valuation dela. Se der pra fazer sua analise ,ficarei muito agradecido.

Abraco

1 curtida

Está dificil calcular pq ela está com prejuízo anual.

Mas pode ser feito anualizando o resultado do ultimo tri. Porém, este teve fatores não operacionais inflando o lucro. Logo pode ser ajustado usando como base o resultado operacional ao invés do lucro.

Neste caso ficaria assim:

Empresa SUZB3

Cotação atual 48,55

Preço alvo pelo PSBe esta em 37,84 com potencial de crescimento de -22%

Pelo FCD, utilizando uma taxa de crescimento de médio de 12% ano, p/ os próximos 5 anos, com 8% de taxa de desconto, chego a um valor de 36,97

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo

FCD um crescimento anual de 29% p/ os próximos 5 anos.

Ressaltando que para chegar neste valor tive de usar o ultimo tri anualizado, além de usar o resultado operacional.

3 curtidas

Muito obrigado ,cadu. Como sempre solicito,prrstativo e rapido.

1 curtida

13bi de prejuízo…divida sozinha aumentou 13bi só pelo cambio, 9bi em derivativos (parece que estavam vendidos em dolar).

Meteram o Bredda lá dentro pelo visto

1 curtida

Vai subir 15% !!! Kkkkkkkkk brincadeira…

Amanhã cai cair 15/20% na mínima pois ela vem subindo vários dias seguidos junto com o dólar…

Amanhã correção forte !

Eles tem que se proteger contra a queda do dólar, uma vez que a celulose é dolarizada.

Se o dólar sobe resultado dela sobe, se desce resultado desce.

Por isso ela sempre vai se proteger contra a queda do dólar, um pouco diferente de apostar contra / estar vendido se olhar para a empresa como um todo.

1 curtida

o prejuizo e todo financeiro sem efeito caixa, o operacional foi bem melhor que 1 ano atras, o mercado vai gostar ( meu palpite )

Não é bem assim, este efeito irá refletir no caixa, seja agora ou mais tarde. A empresa faz a marcação da variação cambial neste tri, e alguns destes instrumentos de hedge já foram fechados, enquanto outros ainda não. Mas em algum momento eles serão ou fechados ou rolados pra frente, afetando o caixa.

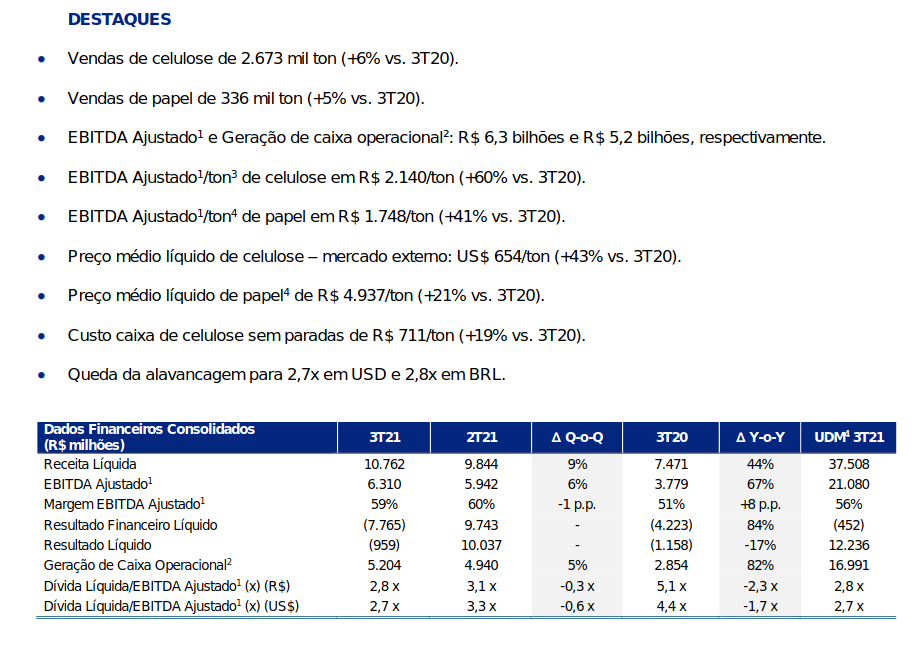

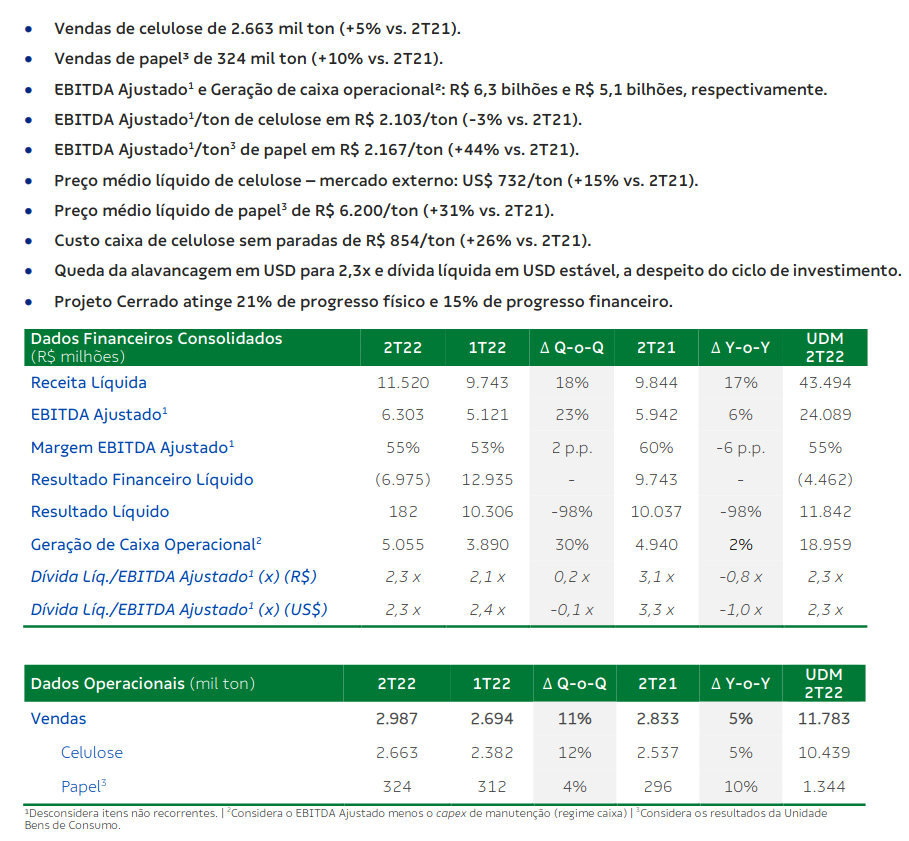

De forma geral achei o resultado bem fraco. Cabe ressaltar que a divida tb se elevou bastante, e já está em 6x o EBITDA, praticamente dobrou frente o 1T 19.

5 curtidas

Tirei esse final de semana para tentar entender esse hedge e analisar Suzb3 e cheguei a conclusão que não tenho condição de analisar Suzano. Eu não boto meu dinheiro no que não entendo.

4 curtidas

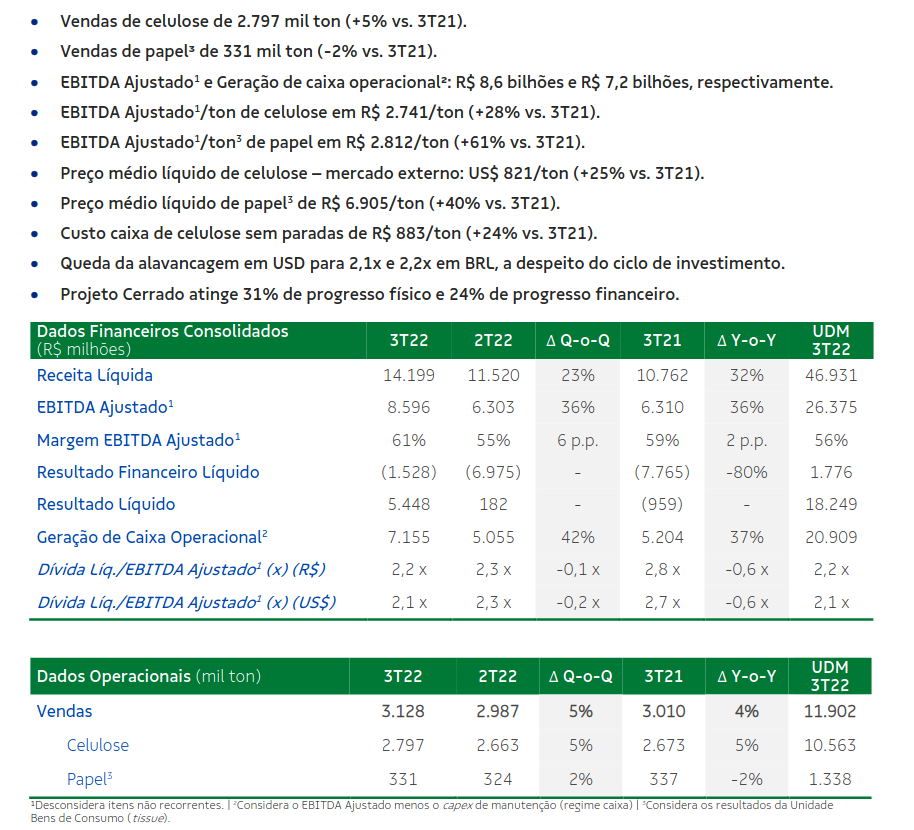

Resultado neutro / fraco. Mas já esperava dado o preço da celulose no início do ano. 2T deve vir melhor.

Outro dado sobre a dívida, ela permaneceu estável em dólares frente a 4T19 (4,8x).

Tem outro dado interessante vale manter no bolso para atualizar o valor justo da Suzano com variação do dólar, a cada R$ 0,10/US$ de variação ~ R$ 0,5 bi em EBITDA

1 curtida

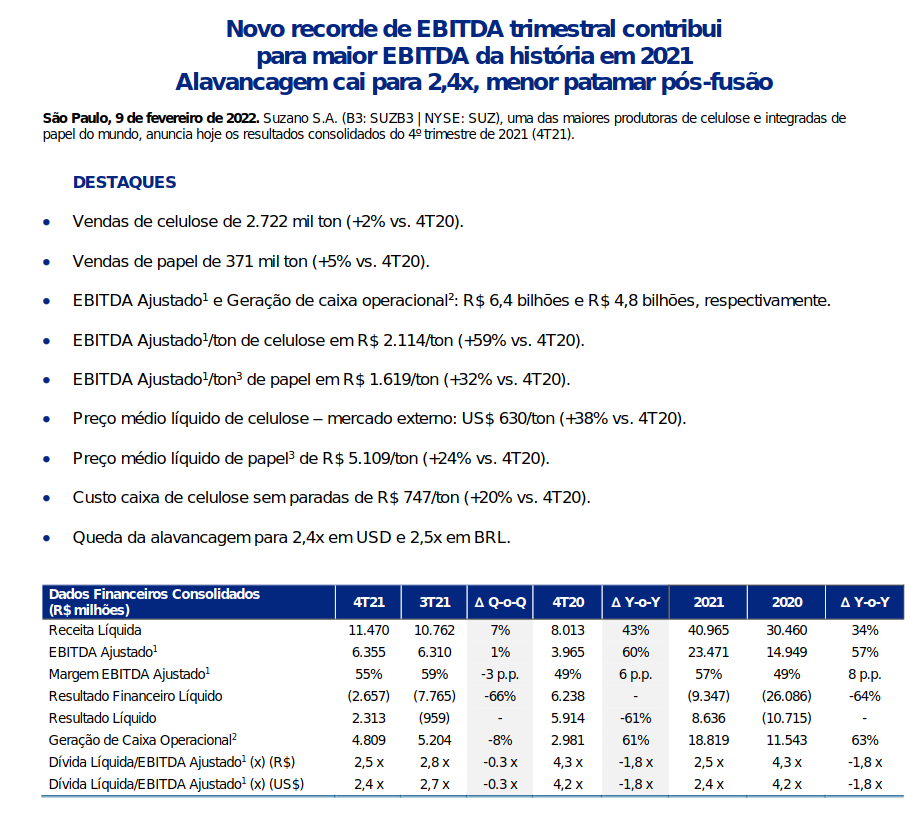

Resultado forte do 4T20. Gostei especialmente da sinergia com Fibria que começou a aparecer no resultado através do ganho significativo de eficiência.

Celulose voltando para média história vai jorrar caixa pelo ladrão.

1 curtida

Senhores, alguém mais participou do Suzano Day? @sr_fouquet?

Alguns pontos

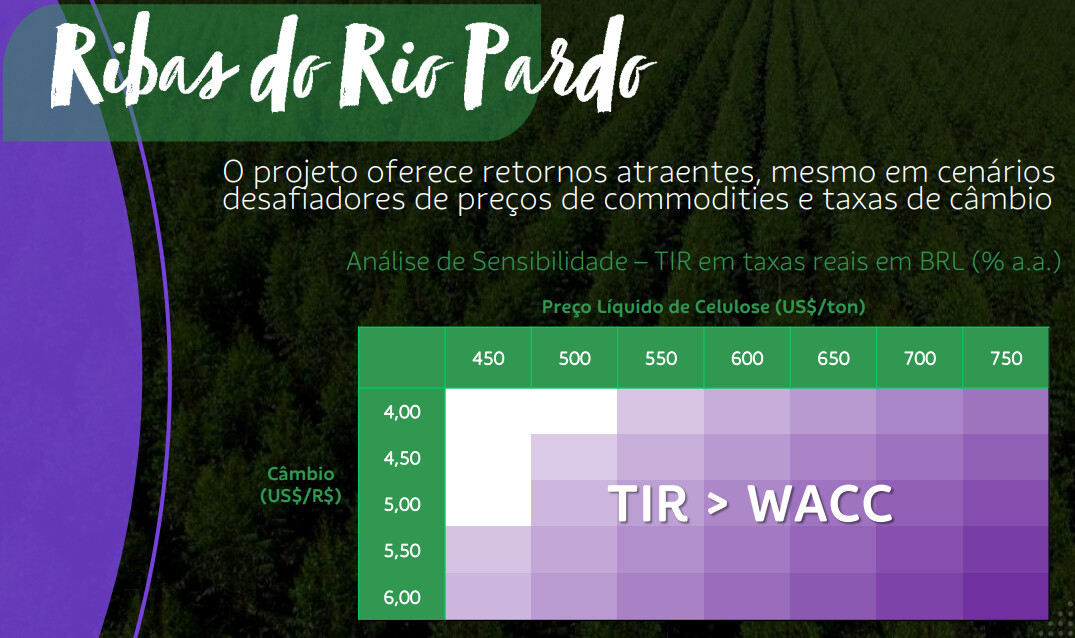

Projeto Ribas do Rio Pardo, boa alocação de capital.

Terminando a digestão da Fibria, começa a aparecer no resultado.

Achei interessante essa parte de tecnologia

Tem algumas previsões interessantes e que fazem sentido

3 curtidas

Detalhe, lembrando que o custo marginal é cerca de 500 dólares por tonelada.

3 curtidas