SUZB3 - 2022

Mais um ótimo resultado. Fica até difícil escolher qual empresa investir no setor, pois tem várias boas opções baratas.

Pelo valuation, segue muito barata.

Alguém acompanhando o setor de papel? Ultimamente tenho comprado RANI3, mas vi boas análises de KLBN e SUZB.

Sim! Acompanho e gosto das 3; tenho KLBN3 e RANI3. Eu gosto muito destas 2 e não me vejo vendendo elas nos próximos anos (mesmo após toda a alta da Irani).

As 3 são empresas até certo ponto bem distintas. A SUZB é muito mais exportadora e mais focada em celulose, a KLBN é um meio termo e com os investimentos atuais bem fortes pra se tornar menos “commoditiesada”, já a Irani é mais voltada para o mercado interno e a menos “commoditiesada”. Eu não vejo problema nenhum em ter as 3, mas, na minha opinião, a SUZB teria que ter um desconto em relação a KLBN.

Sobre a Klabin, a empresa é bem alavancada mas o perfil da dívida eu considero bem tranquilo. A empresa tem projetos enormes que levaram bastante tempo consumindo caixa e que começaram a gerar caixa agora. O diferencial de ter a Klabin seria: uma parte da receita é dolarizada (cerca de 50%), assim eu tenho alguma exposição na minha carteira ao mercado global; já tem crescimento contratado, o que diminui o risco ao termos bastante margem de segurança; grande aumento da produção de embalagem biodegradável (substituto do plástico) que deve aumentar em muito a demanda nos próximos anos; e, pra quem gosta, tende a se tornar uma boa pagadora de dividendos.

Para 2024, o esperado é a continuidade da pressão do preço da celulose, o que deve afetar SUZB (em maior grau) e a KLBN, assim, caso isto se concretize, tem grande chance de eu entrar também na Suzano e aumentar Klabin.

Obrigado @fabio_barbosa. Vou dar uma analisada melhor em klbn.

volume em opções ontem totalmente atípíco, será que teremos uma retomada de tratativas da IP?

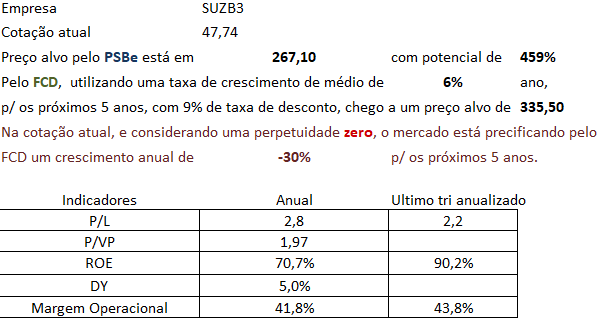

Empresa: Suzano S.A.

Cotação atual: R$ 53,98

LPA (Lucro por Ação) TRIMESTRAL: R$ 5,01

Pelo FCD, utilizando uma taxa de crescimento média de 5% ao ano para os próximos 5 anos, com 10% de taxa de desconto, chego a um preço alvo de R$ 67,46, com potencial de valorização de 24,9%.

Na cotação atual, e considerando uma perpetuidade zero, o mercado está precificando pelo FCD um crescimento anual de 0,1% para os próximos 5 anos.

Indicadores - Últimos 12 meses

- P/L: 10,77

- P/VP: 1,74

- ROE: 16,1%

- DY: 4,06%

- Margem Operacional: 31,11%

Principais pontos positivos do último resultado divulgado:

- Forte recuperação do lucro líquido no 1T25, revertendo prejuízo anterior e alcançando R$ 6,35 bilhões.

- Receita líquida com crescimento de 22% ano contra ano, totalizando R$ 11,55 bilhões.

- EBITDA ajustado de R$ 4,87 bilhões, com crescimento anual de 7%.

Pontos negativos:

- Volatilidade nos resultados ainda é presente, com prejuízos recentes em alguns trimestres.

- Forte exposição a preços internacionais da celulose, com impacto direto na geração de caixa.

Perspectivas positivas:

- Continuidade dos investimentos em expansão e modernização de fábricas, aumentando eficiência e capacidade.

- Demanda global resiliente, com destaque para o mercado asiático e de tissue.

Riscos:

- Flutuação do preço da celulose pode gerar forte variação nos resultados trimestrais.

- Alto nível de endividamento limita certa flexibilidade financeira.

Projeções de crescimento do lucro:

Apesar da volatilidade passada, a combinação de aumento de capacidade, melhora operacional e ambiente externo favorável à celulose sinaliza possibilidade de continuidade no crescimento dos lucros nos próximos anos.

OBS: empresa está com prejuízo anual, por isso ajustei os indicadores para o Lucro do ultimo trimestre