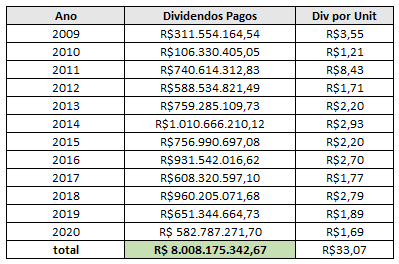

Cadu, perguntando especificadamente pelo FCD. Você acha viável a Taesa crescer 8% ao ano de forma contínua ou é um valor que você usa padrão?

Pergunto porque apesar de a empresa ter novas concessões em vias de entrarem em operação, tem outras que a RAP vai ser reduzida pela metade em breve. E eu não vejo muito outras formas de ela expandir receitas.

Acho viável, considerando a inflação + novas concessões.

Sobre a RAP, tem vencimento daqui a alguns anos sim. Mas o que a empresa faz é já ir amortizando este valor ao longo dos anos, para que quando esta seja efetivamente reduzida, o impacto será quase nenhum no resultado.

Pessoal, fiquei com uma dúvida agora…

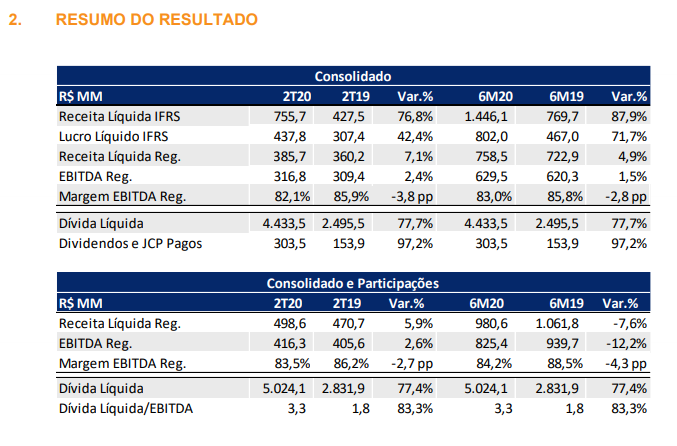

Vi que todas notícias reportaram o lucro líquido da Taesa usando o novo IFRS. Mas eu estou acostumado a utilizar sempre o regulatório. A questão é: qual dos dois seria mais correto utilizar?

Em termos de EBITDa e geração operacional, eu prefiro olhar o regulatório.

Mas em termos de lucro liquido o melhor a ser avaliado é mesmo o IFRS, pois é dele que se usa como base pra formar o payout, e por consequência o DY.

Obrigado pela ajuda.

Vi aqui que ela paga pelo IFRS descontando aquela receita de ganho de eficiência na construção, já que esse ganho não é caixa no momento.

Tem até um quadro que mostra o efeito desa margem.

Realmente faz mais sentido usar o IFRS já que os dividendos vem dele… só estava misturando minha cabeça usar duas bases de comparação.

Excelente resultado. Única ressalva fica por conta do aumento da dívida líquida/EBITDA, entretanto sigo tranquilo pois isso é característico do setor e a TAESA possui robustez financeira para honrar essas dívidas no longo prazo.

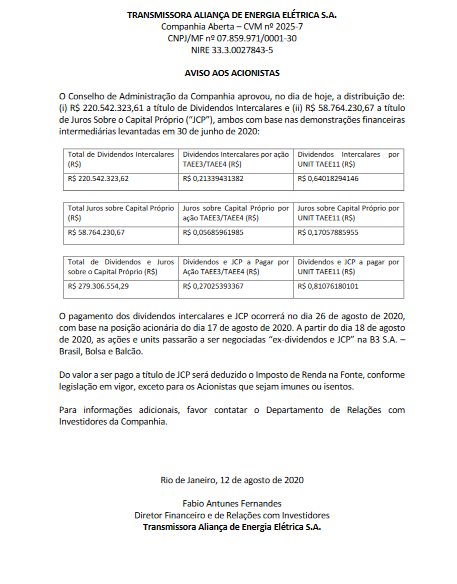

Art 29: “Parágrafo Segundo. Os Acionistas têm direito a um dividendo anual não cumulativo de pelo menos 50% (cinquenta por cento) do lucro líquido ajustado do exercício, nos termos do Artigo 202 da Lei das Sociedades por Ações.”

Artigo 6º. As ações preferenciais não conferem direito a voto nas deliberações da Assembleia Geral, exceto quanto às matérias especificadas no Parágrafo Primeiro abaixo, sendo-lhes asseguradas as seguintes preferências e vantagens:

(a) – prioridade no reembolso de capital, sem prêmio;

(b) – direito de participar dos lucros distribuídos em igualdade com cada ação ordinária; e

Ou seja, 50% do lucro ajustado sem diferença entre ON e PN

( c) – direito de serem incluídas em oferta pública em decorrência de alienação de Controle da Companhia, nos termos do Capítulo VII deste Estatuto Social, ao mesmo preço e nas mesmas condições por ação ordinária do bloco de Controle.