#TAEE11 Mané fica conjecturando… Será que se TAESINHA for bem no leilão de dezembro os vendidos (que a usam como escora), não vão tomar um short squeeze? Alguém pensa da mesma forma?

9 curtidas

IGPM deu um boost forte nesse resultado. Endividamento aumentou, preciso ler o release a fundo.

2 curtidas

Divulgou belos proventos

1 curtida

Muito bom, agora fiquei preocupado com o endividamento

2 curtidas

Endividamento é natural do setor. Tem q ver qual o custo.

1 curtida

Acredito que esteja dentro da média das mais alavancadas, inferior a egie3 e eqtl3 mas é setor mais transmissão o que dá pra tolerar mais…

8 curtidas

Verdade amigos, tem mt investimentos sendo feitos em novos projetos.

E esse dividendos quase o dobro da selic

3 curtidas

Operacional achei fraco…

Poderia explicar melhor para eu entender ?

#TAEE11 Grandes investidores continuam largando venda a descoberto na tentativa de fazer um PM maior e diminuir a tromba!!! Eu quero acreditar que ela não desce abaixo dos 31 e essa turma terá que recomprar as ações em algum momento!

Atenção aos novatos ou a quem interessar:

Dica 1) Quando as casas de análise não cobrem um ativo do histórico de TAESA ou quando eles dizem que ela já atingiu o “preço alvo”, que vale R$ 29 ou R$ 30 eles estão indiretamente te induzindo a vender para que eles comprem e fechem a operação - de venda deles à descoberto.

Dica 2) Ao mesmo tempo eles mandam você comprar uma ação que tem um risco muito maior pq eles estão comprados querendo que a ação se valorize.

https://investmax.com.br/iM/content.asp?contentid=959&acao=TAEE11

10 curtidas

Diante da permanência da Selic em 2, acho que um ativo como taee acaba se beneficiando, mas acho que toda alta recente não é so pelos dividendos mas pela expectativa de conseguir exito no leilao que vai ter em dezembro

1 curtida

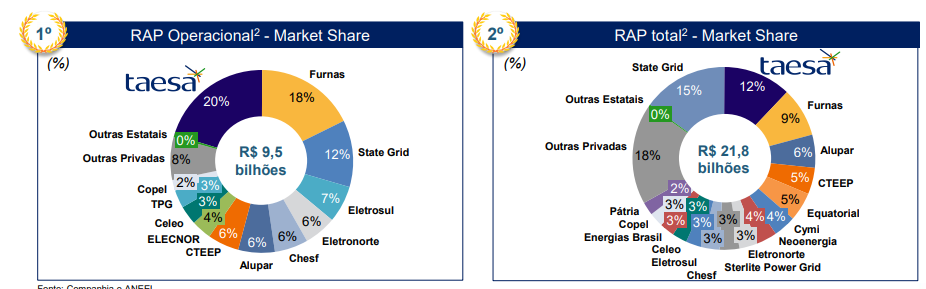

aproveitando o gancho, vocês acreditam que o aumento na concorrência dos leilões podem diminuir o valor das RAPs futuras? Digo isso porque além das empresas com foco em transmissão, praticamente todas outras elétricas estão começando a ter projetos de transmissão.

Abaixo tirado de uma apresentação institucional antiga da Taesa pra ilustrar um pouco.

6 curtidas

Acho que sim, pode ser esse o motivo do governo fazer tantos leilões.

Exato. Leilão + alta do IGPM + dividendos gordos, pois está na fase final dos projetos.

1 curtida

É bem provável que o retorno venha a diminuir em tempos de SELIC a 2%, mas as empresas tem onde cortar para serem mais eficientes. A TRPL largou na frente fazendo parcerias exclusivas com fornecedores. Nos lotes que ela levou em 2017 consegui economia de 40% no capex da ANEEL. TAEE deve se beneficiar desse choque de gestão - ISA é acionista. Caso não aproveite, já foi declarado pela CEMIG e contratado banco para venda de TAEE. Se TAEE for à venda é bem provável que a ISA leve até pq deve existir algum direito de preferência…

4 curtidas

Contudo TAESINHA pode continuar surpreendendo!!

1 curtida

Aproveitando a deixa, o que acham da Alup?

2 curtidas

Alupar tem que tomar cuidado na hora do cálculo da distribuição dos lucros para não controladores. Se não, o cara se engana.

2 curtidas