Não entendi a mensagem. Poderia explicar o racional?

Pelo que entendi da Taeesa (posso está errado), parte significativa do lucro dela é marcação a mercado dos contratos Igpm sem efeito caixa, o que infla o lucro liquido, quando Igpm cair, esse lucro vira prejuizo (sem efeito caixa), e o Lucro líquido que veio em acima de 2Bi, pode vir quase zerado em 2021, 2022 ou 2023.

2 curtidas

Mas se não tem efeito caixa, os dividendos devem continuar, certo?

Se bem que com lucro zerado, mesmo sem efeito caixa, não tem como distribuir dividendos, né?

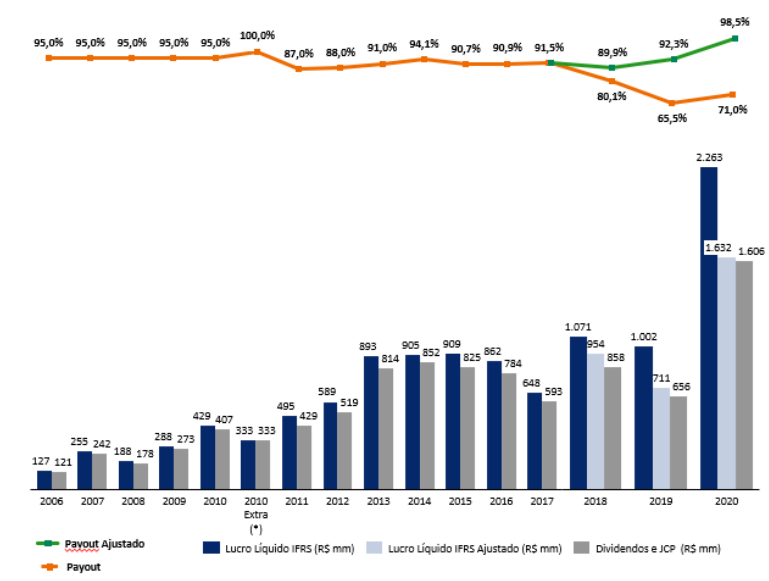

Não estou acompanhando de perto a Taesa, mas se não me engano ela diminuiu o payout, exatamente porque como esse lucro não teria efeito caixa, se ela pagasse o mesmo payout, estaria queimando muito caixa.

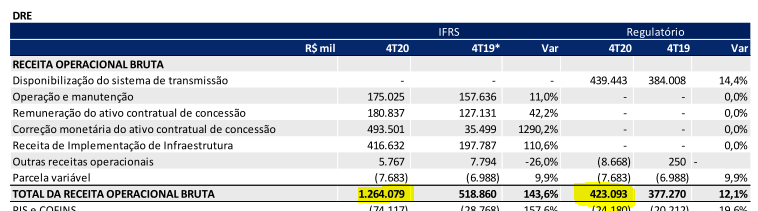

Pelo que tinha estudado, o mais importante seria acompanhar o lucro regulatorio, que não leva em consideração isso, e o lucro regulatorio de 2019 foi 767M e em 2020 656M, desse valor que a Taesa consegue tirar dinheiro para pagar dividendos sem queimar caixa.

Acredito que ela vai continuar pagando dividendos todos os anos, e provavelmente um bom dividendo, mas acho que ela não vai conseguir aumentar muito os dividendos pagos.

Estou falando aqui o que entendi, mas posso está falando besteira.

4 curtidas

É isso mesmo. o IFRS bagunçou todo resultado. Eu só olho o regulatório…

A empresa começou a divulgar um “lucro distribuível” no release, e o payout nesse lucro e no IFRS.

Eu tenho ainda ela, não devo vender… Minha maior preocupação não é nem o IGPM, mas que com o cenário de juros baixos os novos leilões de linhas de transmissão tenham uma concorrência muito maior e a empresa ou não tenha interesse de concorrer, ou tenha que ganhar com RAP muito baixa.

2 curtidas

O Asvid fez um vídeo sobre isso

")

7 curtidas

igpm não tá com cara que vai diminuir tão cedo, e mesmo que diminua vai emendar com os novos projetos e acredito que a diferença não vai ser tão sentida.

1 curtida

De fato o resultado está impulsionado pelo IGPM , todavia a empresa vem aumentando a alavancagem para realizar mais e mais projetos, sigo segurando…vou pensar em venda se destoar demais a precificação

bom eu ia responder mas pelas respostas dos amigos abaixo, ja da pra entender o racional, caso ainda tenha alguma duvida pergunta ai q tento explicar

1 curtida

Algumas casas de análise tem indicado a alupar no lugar da taesa (um dos motivos é que, devido aos baixos dividendos agora, ela não está com cotação tão alta). O que acham dela?

1 curtida

Por via das dúvidas estou comprado nas duas e comprando ALUP4 (assim garanto os dividendos atuais e futuros da Taesa, pelo que o video mostrou e garanto também os dividendos futuros de Alupar)

1 curtida

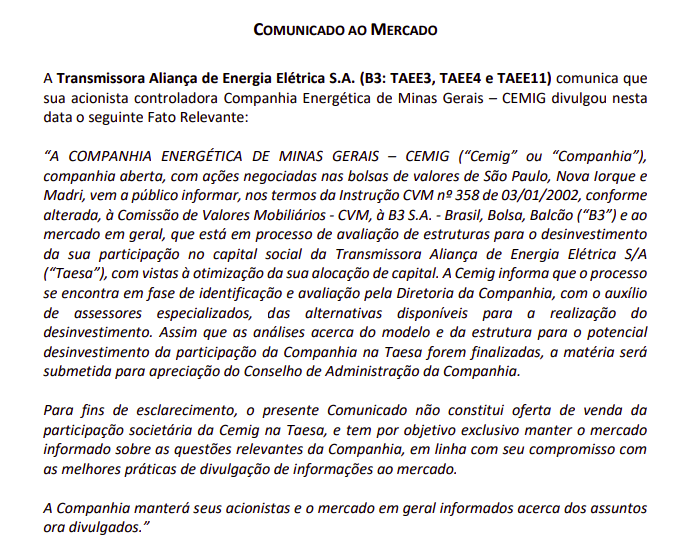

Se comprar mais uns 6% assume controle. Será q vão querer após esse FR?

To falando aqui no forum fazem anos. Vamos ver se agora vai.

10 curtidas

Putz nesse preço? pessoal inflou muito para pegar a alta do IGPM, a ação subiu bastante. Vamos ver se a CEMIG vai começar vender aos poucos e se vai pressionar os preços.

3 curtidas

5 curtidas

Já ia postar isso aqui… Dá um panorama legal a respeito dessa possível venda.

2 curtidas

Bacana!! acho mais fácil um player entrar do que a ISA assumir, mas vamos ver. Poderia ser a Engie (EGIE3) né?  ? … já que ela quer aumentar a receita em transmissão e está redondinha (mas não nesse preço). Vamos seguir atentos para os próximos episódios.

? … já que ela quer aumentar a receita em transmissão e está redondinha (mas não nesse preço). Vamos seguir atentos para os próximos episódios.

5 curtidas

disclaimer: tenho posição na EGIE3.

3 curtidas

Pessoal, será que vale a pena trocar taee3 por taee4 agora? Estão com o mesmo preço…

E acho que taee4 geralmente fica um pouco mais cara…

1 curtida