A minha visão sobre o case não mudou muito: é de fato uma empresa que se beneficiaria diretamente do dólar mais baixo e de retomada da economia. Porém, é esperado que as duas coisas aconteçam juntas (economia melhorando e dólar caindo), coisa que não está acontecendo (muito pelo contrário). Papel está barato, acho que vale sim ficar de olho, mas o momento não está bom para ela.

Se meu pai fosse mulher eu teria duas mães. Prefiro não ficar na dependência da hipótese se o dólar vai cair para dar uma ajuda a esta empresa a apresentar algum resultado mais constante.

Minha contribuição:

Embora ela tenha um gatilho de alavancagem operacional com o reaquecimento da economia aliado a uma melhora logística que poderiam dar um upside moderado nela, considero que tenderia a ser apenas um voo de galinha, principalmente considerando o produto em questão.

Quem precisa saber as horas hoje em dia olha para o celular, geração Z e millennials em diante mais ainda. Quem quer ostentar um status e tem dinheiro compraria uma relógio bem mais caro e provavelmente no exterior. Quem quer tecnologia ou utilidade esportiva compra smartwatches. Na outra ponta não tem tanto dinheiro compra relógios por 10 reais no camelô. Sobra muito pouco nicho para esta empresa para muita concorrência e pouca possibilidade de diferenciação.

Tá barata sim e não tem dívidas, mas to fora. Prefiro me concentrar nas baratas de outros setores mais promissores.

2 curtidas

Essa thread me trouxe até aqui hehe: LINK

(Creio que seja do @pedro291293 - mesmo nome)

Muito boa a análise lá e aqui.

Na minha visão, relógio como conhecemos tradicionalmente tende a virar artigo de luxo/estético.

Sempre teremos um nicho para o tradicional, mas não é mais relevante para sua função principal.

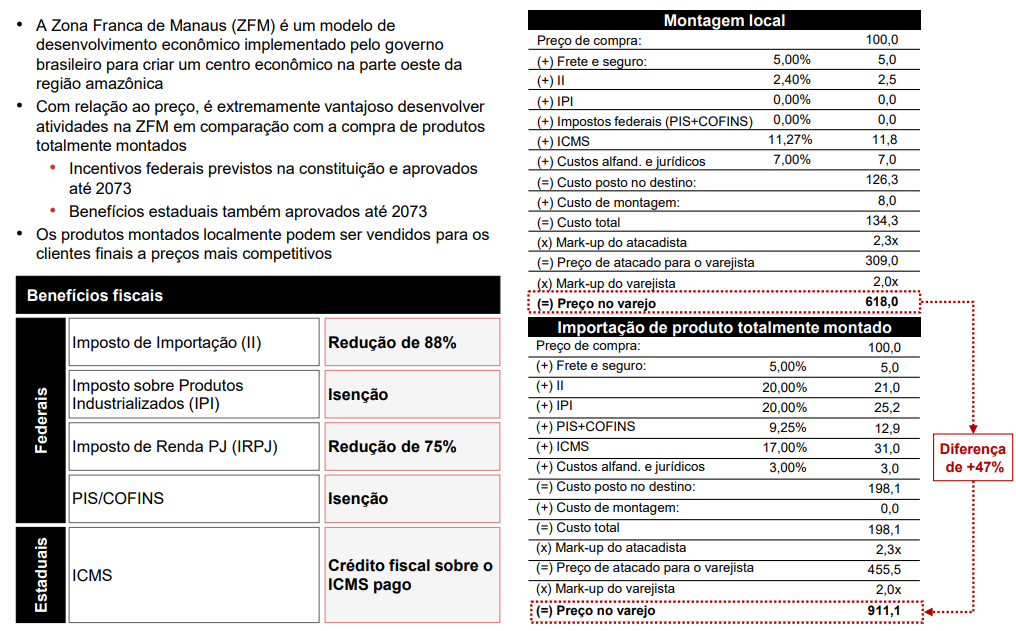

Sobre a ZF de Manaus, que mencionaram ao longo do tópico, ultimamente ela anda bem na mira: LINK

Olhei rapidinho e a Dynamo carrega a posição há muito tempo, então, apesar de usar muito a carteira deles pra insights, não sei se nesse caso tem tanto peso. Precisaria ver o nível de ativismo deles na empresa.

No valor que está talvez valha uma “fezinha”, mas pode ser uma bela value trap.

Continuo analisando…

1 curtida

Boa análise. Bem nessa linha. Não vejo a empresa como LP, mas está tão barato e com tão baixo risco de quebrar que realmente pode dar uma boa entrada, pensando em ganhar uns 30/40% e cair fora. Também sigo de olho. Saí na hora certa…

Se o dólar é realmente um grande driver, como mencionado acima, vejo que temos pouco a perder nesse sentido.

Mantendo-se o cenário atual, não imagino que o Real se desvalorize muito mais do que já estamos vivendo.

Meu maior receio seria isso aqui:

Acho que se é para ganhar dinheiro com um cenário de queda do dólar, seria muito mais eficiente ficar vendido no dolar futuro.

Interessante que eu conversei com ele no verão sobre a tecnos e ele me passou essa informação que postei aqui. Na época até desisti de avaliar a empresa e após as conversas aqui voltei a falar com ele em Julho e ele me passou as informações que postei aqui e fiquei até mais animado. Mas… o resultado veio muito fraco e o mercado fez o trabalho dele. No entanto, acredito que ela ainda pode se beneficiar com o aquecimento do consumo , principalmente por ter portfólio bem amplo agora. Desfiz minha posição em 2,76 e 2,49, mas não desista dela totalmente !

É minha sim rs

Concordo com 100% da sua análise… Pode ser que seja Value Trap mesmo, mas se não for, pode ser uma porrada gigantesca… Esse preço de 2,00 traz uma margem de segurança muito grande.

1 curtida

Não cheguei a olhar os ativos da empresa, mas pelo balanço, eles tem um patrimônio de 420mi e um valor de mercado de 160mi…

Não vale a pena uma empresa dessas apenas fechar as portas e vender os ativos, a marca, etc…e distribuir o valor aos acionistas?

Quase o mesmo que a Monark, chega a ter um valor de firma negativo (mais caixa do que valor de mercado), e deixou de fabricar bicietas…

1 curtida