Aumentei bem a posição na quarta!!!

Gosto muito da analise do Orleans Martins. Vou compartilhar com os amigos

Trisul: sólida, bom resultado e setor favorecido

Ontem a Trisul reportou seu resultado para o 2T20, apresentando números muito sólidos e crescimento em quase todas as linhas, demonstrando que a empresa tem conseguido se sair muito bem nessa pandemia.

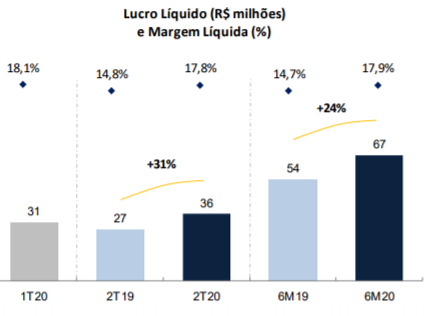

O Lucro reportado foi de R$ 34,8 milhões, com um crescimento de 31% sobre 2T19. Esse resultado foi especialmente influenciado pelo aumento da receita líquida de vendas já contratadas (+9%) contra uma redução nas despesas operacionais (-18%) na comparação 2T20-2T19.

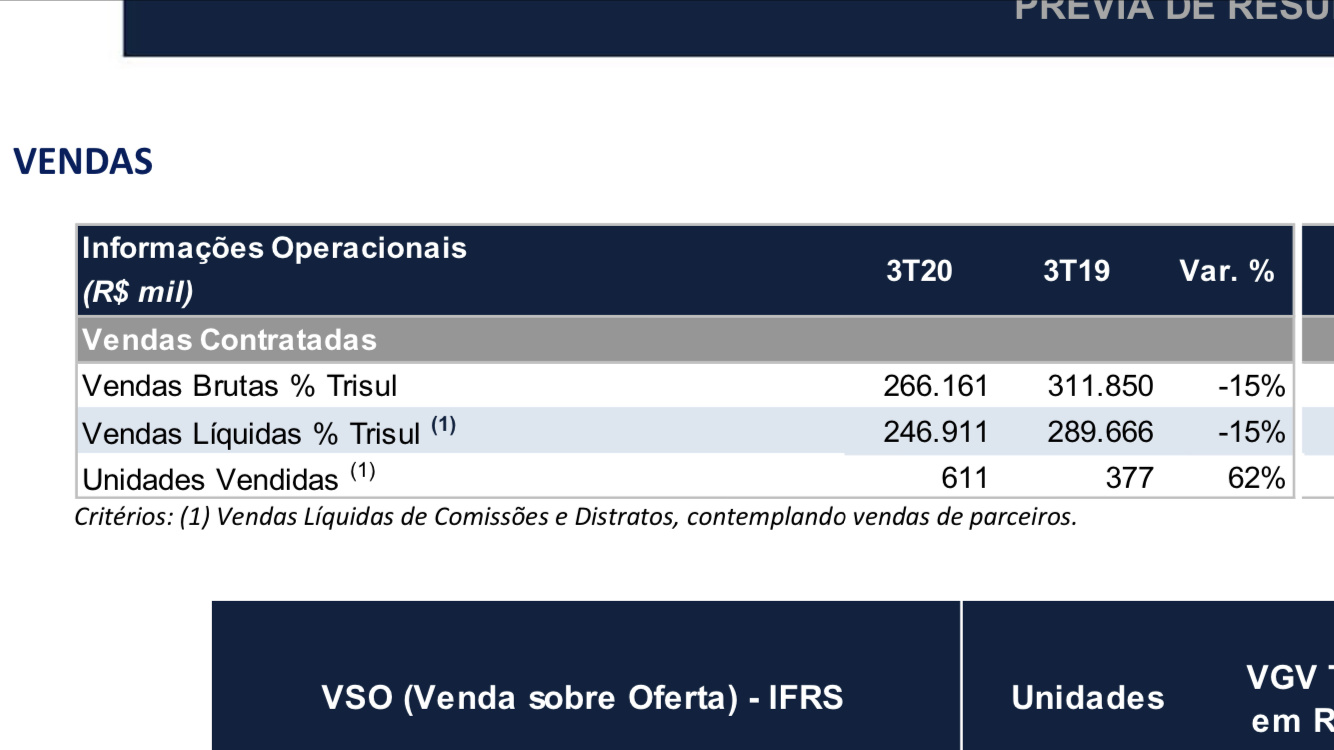

Isso ocorreu mesmo em um cenário de redução de vendas. As vendas líquidas da Trisul caíram 32% na comparação trimestral.

CAI VENDAS, SOBE RECEITA

Como é possível cair venda e aumentar receita? Porque o reconhecimento da receita na construção civil é feito com base na evolução da construção de unidade já vendidas. Como as obras não pararam no período de pandemia, as receitas continuam aumentando. Isso é fruto de uma norma contábil.

Outro elemento que afeta a receita líquida é o volume de distratos, que continua muito baixo. Poucas pessoas cancelaram suas compras (distrataram). Em um período de pandemia, isso é muito bom para a empresa.

No cenário de curto e médio prazo, ainda merece destaque a baixa Selic. Taxas de juros baixas e maior oferta de crédito favorece as construtoras. Especialmente em um período no qual as pessoas estão precisando ficar trancadas em casa e com expectativa de maior home office. Isso tem motivado muita gente a comprar ou trocar o seu imóvel por um melhor.

COVID

Novamente a empresa informou não ter sido afetada significativamente pela COVID de forma a precisar reconhecer impairment ou provisões. Segundo a própria empresa:

“Até a data destas informações trimestrais, com base em nossas análises, a Companhia e suas controladas não identificaram a necessidade de registrar provisão de impairment sobre os seus estoques, incluindo terrenos e imóveis a comercializar. Adicionalmente não ocorreu redução de preço das tabelas de vendas dos imóveis, não houve a aplicação de descontos relevantes nas vendas praticadas com os clientes, não houve aumento significativo de distratos ou atrasos nos pagamentos dos clientes, tampouco a paralisação das obras em andamento.”

LANÇAMENTOS

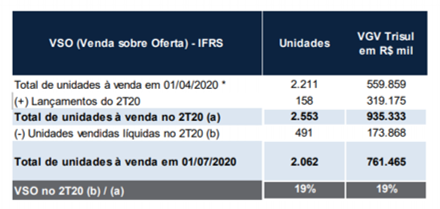

Durante o 2T20, a empresa lançou 158 novas unidades (além de 2.211 que já estavam à venda), tendo vendido 491 unidades, alcançando um VSO (venda sobre oferta) de 19%. Isto é, de tudo que estava à venda, 19% foi vendido nesse trimestre. A quantidade de lançamentos foi 25% que no 2T19.

Ao final do 1º semestre do ano, a Trisul concluiu 1.606 unidades. Ainda, além dessas 2.062 unidades concluídas e à venda, a empresa permanece com 5.421 obras em andamento.

BANCO DE TERRENOS

O Landbank, que é o banco de terrenos que a empresa possui em áreas estratégicas para a construção de imóveis, já supera R$ 5 bilhões, sendo cerca de R$ 3,5 bi on balance (23 terrenos já concretizados) e outro R$ 1,5 bi off balance (outros 11 terrenos opcionais). Essa Landbank suporta um ciclo de lançamentos de novas unidades por mais de 3 anos.

VISÃO GERAL

Analisei comparativamente os números da empresa no 2T20 ao final de 2019, antes da pandemia. Preferi eles aos números do trimestre anterior pelo fato de a empresa ter informado que foi menos afetada pela pandemia.

Olhando para o balanço, os números continuam muito sólidos. O caixa foi reduzido de R$ 348mi para R$ 167mi, assim como o contas a receber (345 para 160). Vejo como natural para um período de pandemia que representa menor fluxo de caixa, especialmente porque a empresa não parou suas obras (continuou gastando o caixa). Prova disso é que seu estoque aumentou (de R$ 1,1bi para R$ 1,9bi).

A continuidade das vendas também fez os recebíveis de longo prazo da empresa aumentar. Outro avanço interessante foi no valor das empresas controladas, que cresceu cerca de 28% no 1S20. Isso mostra como os resultados têm sido positivos nas suas controladas.

No lado dos passivos, poucas mudanças. Fornecedores, impostos a pagar e empréstimos no curto prazo ainda representam valores relativamente baixos em relação aos ativos e patrimônio da empresa. Seu nível de endividamento é muito baixo (2% do PL). No patrimônio líquido, as reservas de lucro continuam crescendo (cerca de 30% no período).

O resultado operacional da empresa continua forte. O volume de vendas tem caído, assim como o número de lançamentos. Porém, os estoques de imóveis concluídos, em construção e de terrenos são muito confortáveis. No que se refere ao estoque de imóveis concluídos, a empresa tem um nível historicamente baixo (8%) o que é bom, pois imóvel parado representa custo.

Olhando para o fluxo de caixa real da empresa (não o fictício, que chamam de EBITDA), a demonstração dos fluxos de caixa (DFC) revela que a empresa teve um FCO negativo de cerca de R$ 25 mi. O principal motivo disso foram os resultados das controladas, que continuaram a gastar caixa com a continuidade das obras e viram uma redução temporária de entrada de caixa devido à COVID. Além disso, alguns ativos variaram negativamente, tendo seus valores reduzidos devido à redução no volume de vendas.

PREÇO ALVO

A Eleven prevê preço alvo de R$ 18,00 para 2021. Na seção de relatórios é possível acessar os últimos relatórios sobre empresa.

MEU RACIONAL

Temos posição relevante na Trisul na carteira do nosso Clube. Gostamos bastante da empresa, é nossa preferida no setor de construção civil. A chamada “empresa de dono”, controlada de perto pelos donos, isso é bom.

Os fundamentos da empresa são muito bons, P/L perto de 16, Margem Líquida de quase 18%, ROE perto de 13%, dívida muito baixa (2% do PL), boa governança, além de pagar dividendos e crescer lucros.

Minha visão é muito positiva para o setor de construção civil. Em tempos de taxas de juros baixa esse setor é favorecido de duas maneiras: 1) aquece vendas, pois as pessoas conseguem financiamentos mais baratos; 2) poupadores preferem investir em imóveis porque o retorno é maior que a renda fixa e a poupança, sendo tão conservador quanto eles.

Continuamos comprados, confortáveis, olhando para o longo prazo.

19 curtidas

@rodrigonh Em qual site o Orleans Martins publica essas análises?

Parece que o mercado não gostou muito do resultado, apesar dos ganhos da empresa e da resiliência. Coloquei ordens perto de R$ 12,00 e um pouco abaixo. Alguém que estuda gráfico sabe qual o suporte dela? Uns dias atrás caiu para 11,91 e depois voltou para uns 12,20 e agora ta chegando perto de 12 e voltando para perto de 12,20.

Sou membro do TC

1 curtida

5 curtidas

Gostaria de declarar meus parabéns para quem teve time para entrar nesta empresa com valores bem baratos que nao tive…

primeira compra a r$ 4,50. Hj devo aumentar aporte em mdne3, tenho boas perspetivavas pro setor proximos 5-6 anos.

3 curtidas

Estou procurando outra empresa de construção para fazer companhia a TRIS3.

Acredita que a MDNE3 esteja a um bom valor e tenha potencial?

1 curtida

MDNE3 é um case mais arriscado, último resultado bem ruim, margens menores, atua no nordeste. Hj tenho mdne, trisul e Mitre e pretendo aumentar aportes nas 3.

3 curtidas

6 curtidas

Excelente prévia!

3 curtidas

Máquina !!! tenho.feito muito daytrade nela. Amanhã deve abrir bem forte …

Bem, como de se esperar, não retomou o padrão de 2019, mas forte recuperação frente ao trimestre anterior.

Gostei bastante do aumento no landbank… de cerca de 1,5bi no período do follow-on, para 5bi agora… isso é suficiente para uns 4 anos de lançamentos no ritmo atual, ou espaço para um crescimento maior (no que acredito).

1 curtida

Vai entender, socaram venda dela

1 curtida

Pode estar fazendo um topo duplo nos 12,50/12,40. Segunda deve confirmar.

Acho que ja estava precificado, dia desses bateu em 10,50. Lembro até q o cadu postou que tava aumentando posição

4 curtidas

Sim, comprei também pois estava fazendo um OCO invertido e fez !! Soltei.em.11,90/12,10. Hoje recomprei para daytrade mas falhou kkkkk.

Chance de buscar os 11,5/11,70.

Resultado veio um pouco abaixo da mediana esperada pelo compilado da bloomberg.