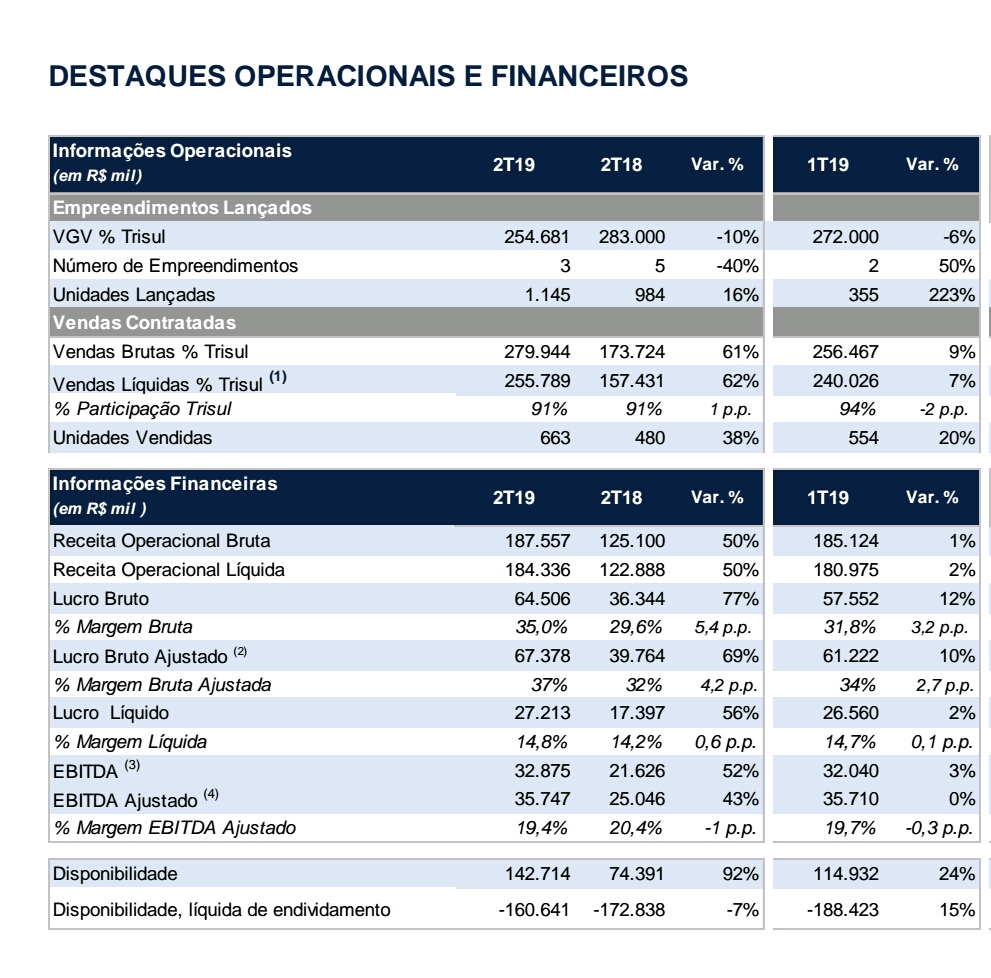

Resultado em linha com o obtido no 1º Trimestre, que havia sido forte. A questão é: ainda vale a pena comprar a R$9 (2,25xVP)? Até que ponto a construtora consegue crescer?

Estou pensando seriamente em vender a R$9. Ainda não li o resultado, vou analisar mais tarde.

5 curtidas

Baita resultado!!

1 curtida

Resultado brutal!

2 curtidas

Até evito de entrar no tópico da tris… arrependimento é muito alto…sai dela nos 4,XX…pra “apostar” noutra ali q anda de lado faz ano…rs

1 curtida

Vai comprando fracionado !! Minha última compra nela foi em 8,04/8,15. Corrigiu um pouquinho compra no fracionado 20/30/50 ações por queda. Se o mercado corrigir amanhã compro.mais umas 30/50. Tris3 não.pode faltar na carteira de ninguém , está muito bem.administrada e com resultados cada vez melhores.

1 curtida

será que troco minhas MRVes por ela? ![]()

Difícil ! Não tenho capacidade técnica para te ajudar nessa escolha. A única coisa que eu posso dizer é que o mercado imobiliário no interior do Rio está estagnado. Muita oferta , principalmente de imóveis não concluídos e sinceramente não sei de onde vem números maravilhosos dessas construtoras .Apesar de que o meu Estado está quebrado e minha cidade também kkkkk . Industrialmente falido !!

Talvez valha a pena você fazer um balanceamento entre as duas. Tipo, se mrve3 subir 5/6% e a tris3 estiver corrigindo, venda uma parte da mrve3 e compre da tris3.

3 curtidas

O resultado foi muito bom, mas se anualizá-lo, temos um EV/EBIT de 10 e um P/L 12. Acho TEND mais atrativa sob essa ótica (9 e 7, respectivamente), embora reconheça maior potencial de crescimento em TRIS.

Anualizando o 2T19 de TRIS3 cheguei em um LPA ~ 0,75 e um VPA de 4,56. Com estes valores pela fórmula de Graham o valor justo seria de cerca de R$ 8,74. Para construtoras tenho encontrado valores bem razoáveis nesse modelo. Para TEND3 seria R$ 24,64 contra R$ 26,09 (sem anualizar o último resultado). Para MRVE3 teria R$ 19,91 contra R$21,08 (também sem anualizar). Já anualizando o último resultado de CYRE3 teria R$18,45 contra R$24,70 (último resultado com lucro muito maior e ação foguetando nos últimos 2 meses).

3 curtidas

Se subir no boato e cair no fato amanha ele corrige até os 8 e ai eu compro mais kkk

TEND e MRV tem um risco um pouco superior pelo fato de dependerem mais do programa MCMV.

3 curtidas

Empresa TRIS3

Cotação atual 9,08

Preço alvo pelo PSBe esta em 13,33 com potencial de crescimento de 47%

Pelo FCD, utilizando uma taxa de crescimento de 12% ano, p/ os próximos 5 anos,

com 8% de taxa de desconto, chego a um valor de 19,78

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo

FCD um crescimento anual de 2% p/ os próximos 5 anos.

| Indicadores | Anual | Ultimo tri anualizado |

|---|---|---|

| P/L | 13,90 | 12,19 |

| P/VP | 2,17 | |

| ROE | 15,6% | 17,8% |

| DY | 1,50% | |

| Margem Operacional | 18,0% | 17,7% |

7 curtidas

Quando analisei o papel, achei que chegaria nos 9,00 apenas no final do ano (fui conservador). Empresa muito boa, mas acho que o preço já está ok perto de outras oportunidades. O Landbank dela é mais baixo do que de seus concorrentes e sua grande vantagem é a região que tem lançado (focado em bairros como Vila Mariana e Moema - público A e B aqui de São Paulo). Novos terrenos nesse perfil serão mais difíceis de serem encontrados (e provavelmente serão mais caros também). Diante da cotação atual e dos riscos para seguir em crescimento, acredito que as cotações não são tão atrativas agora para novas compras. Quem quiser manter, não vejo grandes problemas.

2 curtidas

Boa noite pessoal!

Trisul anunciou hoje oferta pública primária e descontinuação de Guidance.

O que acham? Como isso pode impactar a companhia?

1 curtida

São Paulo, 14 de Agosto de 2019 - A TRISUL S.A. (“Trisul”) , sociedade anônima, com sede na cidade de São Paulo, Estado de São Paulo, na Avenida Paulista, nº 37, 18º andar, Paraíso, CEP 01311-902, com seus atos constitutivos registrados na Junta Comercial do Estado de São Paulo sob o NIRE 35.300.341.627, inscrita no CNPJ/MF sob o nº 08.811.643/0001-27, registrada na Comissão de Valores Mobiliários (“ CVM ”) como companhia aberta categoria “A” sob o código 21130, com suas ações negociadas em bolsa de valores sob o código “TRIS3” (“ Companhia ”), vem, em cumprimento ao disposto no artigo 157, parágrafo 4º, da Lei nº 6.404, de 15 de dezembro de 1976, conforme alterada (“ Lei das Sociedades por Ações ”) e na Instrução CVM nº 358, de 3 de janeiro de 2002, conforme alterada, informar aos seus acionistas e ao mercado em geral que:

A Companhia contratou o Banco BTG Pactual S.A., Banco Bradesco BBI S.A. e suas afiliadas no exterior, BTG Pactual US Capital LLC e Bradesco Securities, Inc., para a prestação de serviços de assessoria financeira no âmbito de potencial operação para captação de recursos por meio da realização de oferta pública primária de ações via distribuição no mercado de capitais.

Adicionalmente, a Companhia informa que optou por descontinuar a divulgação de projeções financeiras ( guidance ), anteriormente apresentadas na seção 11 de seu Formulário de Referência, em virtude da necessidade de alinhamento de sua política de divulgação de guidance com os procedimentos adotados no contexto de uma possível oferta pública de ações. Neste sentido, a Companhia disponibilizou ao mercado, nesta data, versão atualizada do seu Formulário de Referência para contemplar a descontinuidade do guidance e informa que caso a oferta venha de fato ser realizada, divulgará nova versão do seu Formulário de Referência com as informações pertinentes à oferta, além de eventuais modificações que sejam necessárias em decorrência da regulamentação aplicável.

Ressalta-se que, até o momento, a Companhia não definiu nem aprovou a efetiva realização de qualquer oferta pública de distribuição de ações de sua emissão, seus termos e condições, ou quaisquer outras possíveis operações para captação de recursos e, portanto, nesta data, não está sendo realizada qualquer oferta pública de distribuição de ações de sua emissão no Brasil, nos Estados Unidos da América ou em qualquer outra jurisdição. A potencial oferta está sujeita, ainda, às condições do mercado de capitais brasileiro e internacional e às aprovações societárias da Companhia. Qualquer oferta pública de distribuição de ações de emissão da Companhia será conduzida em conformidade às regulamentações e legislação aplicáveis.

Destaca-se, ainda, que este Fato Relevante, que não tem o propósito de ser publicado ou distribuído, direta ou indiretamente, nos Estados Unidos da América, tem caráter meramente informativo e não deve, em nenhuma circunstância, ser interpretado como, nem constituir, uma recomendação de investimento ou uma oferta de venda, ou uma solicitação ou uma oferta de compra de quaisquer valores mobiliários de emissão da Companhia no Brasil, nos Estados Unidos da América ou em qualquer outra jurisdição, incluindo as ações de sua emissão.

Tecnicamente não anunciou oferta, apenas que está se mexendo para tal. Mas fiquei decepcionado com isso.

1 curtida

Cedo ainda pra dizer. Se for aprovada, eles vão elaborar um plano de investimentos deste recurso, e aí sim será possível uma melhor análise.

1 curtida

Depende, vai que seja uma mega empreendimento com cap rate elevado. Seria uma bela forma da empresa conseguir um bom caixa, aproveitando o bom momento de recuperação do mercado brasileiro, e sem ter de contrair mais dívidas.