Grande parte da produção da TUPY é constituída de componentes desenvolvidos sob encomenda para o setor automotivo, que engloba caminhões, ônibus, máquinas agrícolas e de construção, carros de passeio, motores industriais e marítimos, entre outros. São blocos e cabeçotes de motor e peças para sistemas de freio, transmissão, direção, eixo e suspensão.

Entre os principais clientes do mercado automotivo global estão Cummins, Ford, FCA, Mercedes-Benz, Perkins, VW/Audi, Iveco, MAN, John Deere, Komatsu, Kubota e Peugeot. No Brasil, a empresa também é líder no segmento de conexões de ferro maleável.

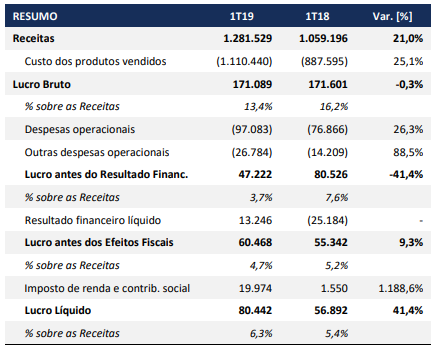

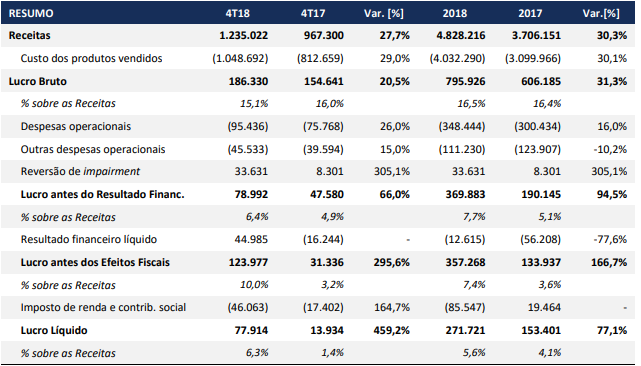

É uma empresa que se beneficia da alta do dólar, pois praticamente 80% da sua receita é proveniente da exportação. A empresa teve eventos não recorrentes impactando positivamento o lucro de 2018. Mesmo excluindo este o crescimento foi forte, o EBITDA ajustado cresceu 30% no ano.

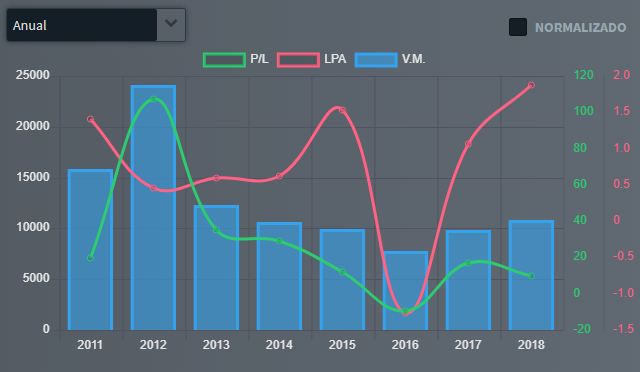

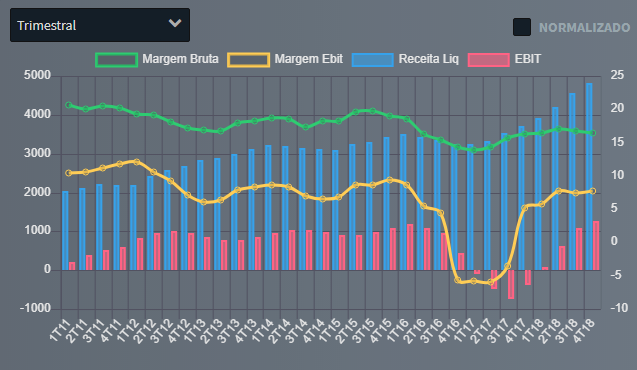

Cabe chamar a atenção p/ os resultados de 2016/17, onde a empresa começou com uma queda na receita, chegando a reportar prejuízo.

A forte queda no dolar neste periodo, somado a retração da demanda, fizeram a rentabilidade cair neste periodo. Na minha visão a empresa conseguiu se recuperar rapidamente deste cenário desfavorável, e conseguiu retomar o crescimento e a rentabilidade.

Empresa TUPY3

Cotação atual 18,42

Preço alvo pelo PSBe esta em 54,60 com potencial de crescimento de 196%.

Pelo FCD, utilizando uma taxa de crescimento de 9% ano, p/ os próximos 5 anos, com 9% de taxa de desconto, chego a um valor de 41,78.

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo FCD um crescimento anual de -3% p/ os próximos 5 anos.