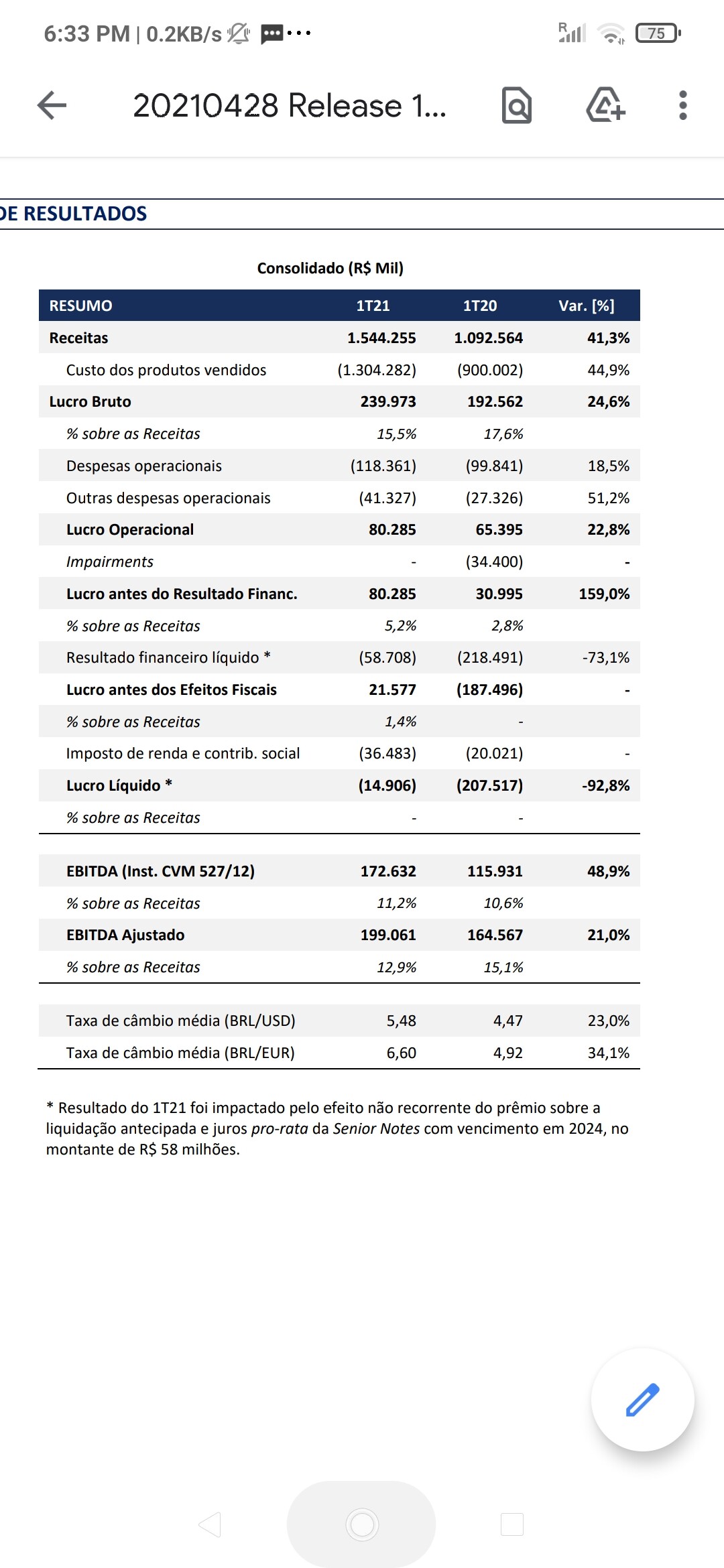

Editando, não tinha visto o negativo na frente…teve algum não recorrente aí pra

Impactar assim o resultado ? Ebitda, ok. Lucro operacional, ok, massss lucro líquido despencou …

So eu achei o resultado ruim?

Não gostei que a margem bruta caiu um pouco, espero que consigam repassar o aumento de custos (eles mencionam que os contratos têm reajustes previstos, mas sei lá na prática como funciona)

Fora isso, as despesas operacionais são basicamente não-recorrentes ou sem efeito caixa (amortização de intangível, impairments, provisões). Então ajustando até teve um lucrinho

Serão repassados os custos. Fiquem tranquilos

Pessoal, dúvida de IR aqui: TUPY é a única empresa de que não recebi o informe. Vcs sabem onde consegui-lo?

Baixei a maioria que faltava no portal do Itau, mas ficou faltando TUPY.

Agradeço!

EDIT: talvez não tenham emitido mesmo porque acho que não pagaram proventos em 2020, confere?

Tenho Tupy desde Abril/2020 e , segundo o status invest, ainda não pagou proventos.

Acho que é isso mesmo. Eu também.

Tenho Tupy desde 2019, no informe do bradesco só veio o que era para informar no bens e direitos.

É isso mesmo… e tem casa de research que a coloca na carteira de dividendos rs

Pior é que quando comprei a 16,90 há 1,5 anos o Yeld era 8%. Foi só eu comprar que veio a aquisição da outra empresa, depois a pandemia, e nunca mais distribuiu nada.

Obrigado a todos pelas respostas!

Sobre os dividendos: ela está em processo de crescimento, por isso não vai pagar dividendos. Se o retorno for vantajoso (maior que o custo de capital), compensa o investimento e prefiro do que me paguem dividendos.

Mas ela vai ficar enorme depois da aquisição e, uma vez paga, vai ser difícil crescer mais, aí a tendência é virar cash cow (acredito nisso a partir de 2022).

Isso não tem relação. Pelo estatuto, ela é obrigada a pagar 25% do LL pós deduções para as reservas, mas como houve prejuízo em 2020, não teve dividendos

Quis dizer com “não vai pagar dividendos” que ela não irá pagar dividendos em valor suficiente para ser considerado um valor significativo para considerá-la uma “dividendeira”.

E enquanto ela paga a dívida, o LL diminui e sobra menos para os 25% do estatuto. Então tem relação sim.

")

http://ir.tupy.com.br/download_arquivos.asp?id_arquivo=29212D1F-D8F6-4E9D-820C-3B604147AB88

Tupy não vai mais adquirir operações da teksid no México, China, Polônia. Pergunta aos entendedores, isso é muito negativo?

puts é tão negativo assim?..

Boa tarde! Sigo comprado e tranquilo. Tupy a princípio não queria a planta da Polônia e a Joint Venture da China, único “negativo” é a planta do México. Mas ela é só 1/3 do total da planta que a Tupy já tinha por lá. O principal ativo era Portugal e Brasil estrategicamente, ainda conseguiram renegociar o montante do deal. Com o caixa que ela tem consegue pagar a vista tranquilo e alocar dividendos, mas conhecendo o jeito da empresa, eles vão financiar essa dívida alongada por uns 10 anos e distribuírem dividendos gordos esse ano ainda.

Talvez, mais na frente, terminam por adquirir alguma outra planta aqui e ali pontualmente conforme ganharem sinergias com as plantas que resolveram ficar da Teksid. Por hora ela me parece mais focada em explorar novas tendências como reciclagem de baterias e start-ups no ramo de metarlugia avançada.