A Unicasa caiu. Tem investidores recolhendo os cacos

Geraldo Samor

A Alaska Investimentos — cujo principal sócio é o investidor Luiz Alves Paes de Barros — acaba de montar uma posição de 10% na Unicasa, a fabricante de móveis planejados que fez seu IPO a R$14 em 2012 e agora negocia a R$2.

“Não temos como prever quando a ação vai voltar a andar, mas a assimetria agora nos parece favorável,” disse um gestor na Alaska. “Achamos que estamos comprando o papel com muita margem de segurança.”

Quando estreou na Bolsa, a tese de investimento na Unicasa parecia uma beneficiária óbvia do boom imobiliário do país: cada novo apartamento vendido gerava demanda potencial para uma cozinha e uma sala planejada.

Mas poucos meses depois do IPO, os resultados começaram a decepcionar os investidores, e o papel fechou cada ano seguinte abaixo do ano anterior.

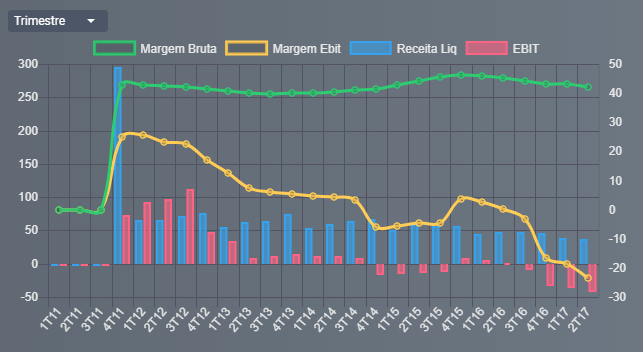

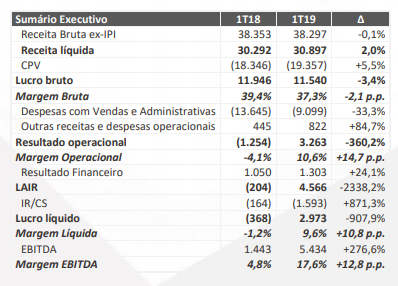

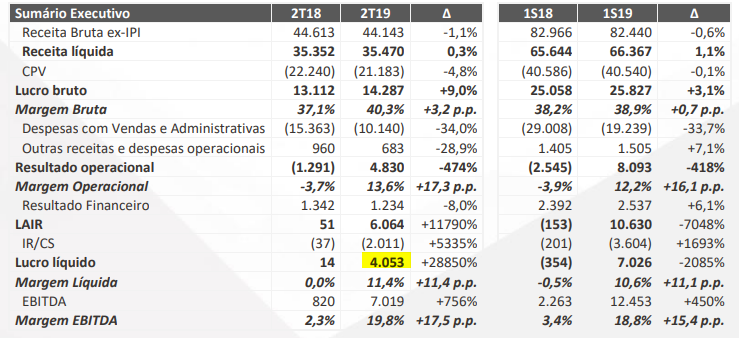

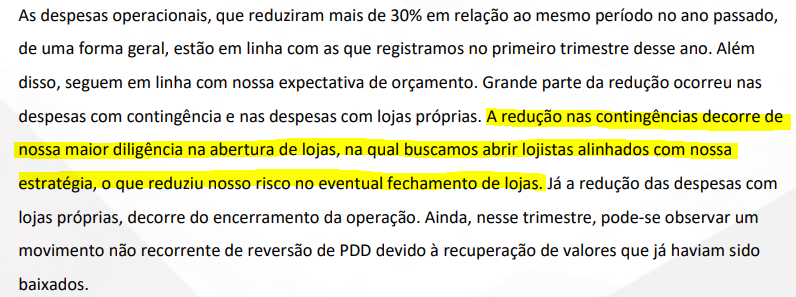

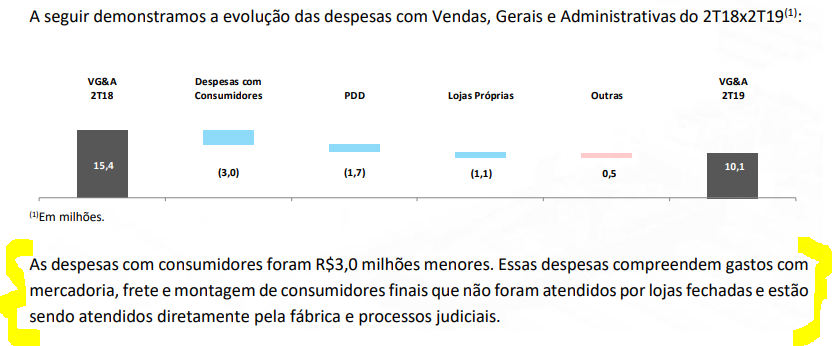

O maior problema da Unicasa foram as contingências geradas quando alguns revendedores não lhe repassavam o pagamento recebido do cliente; além de realizar este prejuízo, a Unicasa era forçada a honrar a venda para não comprometer sua marca. Nas contas da Alaska, as despesas com contingências — que já chegaram a R$ 20 milhões em 2014 — hoje são metade disso.

A Unicasa hoje vale R$138 milhões na Bovespa, tem zero de dívida e R$ 41 milhões no caixa, no final do último trimestre. Nenhuma corretora hoje cobre a empresa, impedindo que haja um consenso de mercado na Bloomberg.

A companhia negocia a 68% de seu patrimônio, opera a 40% da capacidade — um retrato da maior recessão da história brasileira — e já chegou a gerar R$ 80 milhões de EBITDA no saudoso ano de 2011.

A Alaska está apostando que uma melhora da economia nos próximos quatro anos vai reativar as vendas e evidenciar que a empresa está barata no preço atual. Nos nove primeiros meses deste ano, a Unicasa, que dá prejuízo há dois anos consecutivos, perdeu apenas R$ 143 mil. Entre 2009 e 2012, os anos do boom, a empresa dava lucro anual entre R$ 37 milhões e R$ 58 milhões. (Quando a economia virar, os prejuízos dos últimos anos permitirão à Unicasa se beneficiar também de créditos tributários de R$ 20 milhões.)

A Unicasa tem quatro marcas para atender faixas de clientes diferentes: a Dell Anno, que responde por 30% a 35% do faturamento, tem tíquete médio de R$ 25-30 mil, seguida da Favorita (R$ 20-25 mil), New (R$ 15-20 mil) e a Casa Brasileira (R$ 10-15 mil).

Desde 2012, a companhia reduziu seus revendedores exclusivos de 952 para 400, e permanece focada em estreitar a relação com eles. Para combater a inadimplência, a Unicasa lançou várias iniciativas. Desde o ano passado, começou a exigir que os revendedores depositem garantias reais, frequentemente equivalentes a três meses de vendas estimadas. Hoje, 70% da rede já fornece estas garantias. Para aumentar seu controle sobre a venda final, a Unicasa implementou este ano o Unitoken: agora, assim que o revendedor faz uma venda, ela gera um número próprio e é informada imediatamente à fábrica.

A Unicasa tem apenas sete lojas próprias, que usa para ficar em contato com o consumidor final e entender a evolução das tendências.

Com R$ 1,6 bilhão em ativos sob sua gestão, a Alaska é uma gestora focada em ações ‘deep value’, ou seja, que negociam substancialmente abaixo de seu valor patrimonial. Outras posições relevantes da gestora incluem a empresa de shopping centers Sonae Sierra Brasil, a companhia de imóveis comerciais São Carlos, a Comgás, a Cosan Logística e o Magazine Luiza.

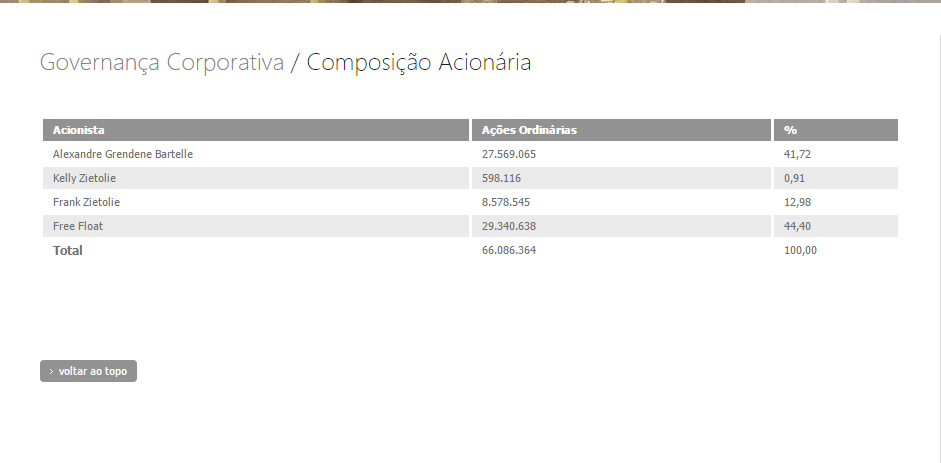

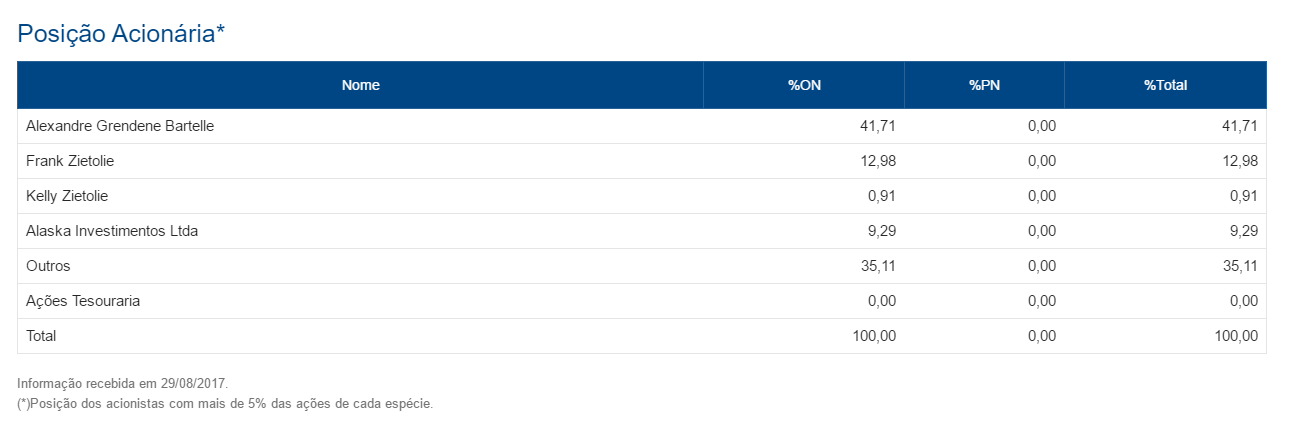

O maior acionista da Unicasa é o empresário gaúcho Alexandre Grendene, dono de 41% do capital e com um histórico recente de ativismo na Even. A família Zietolie — fundadora da empresa — tem outros 16%.