Bom resumo, parabéns.

A HeloCruz comentou sobre a Receita também:

https://twitter.com/helocruz/status/1158927458030235648?s=20

Bom resumo, parabéns.

A HeloCruz comentou sobre a Receita também:

https://twitter.com/helocruz/status/1158927458030235648?s=20

Diria que o ativo está bem precificado.

Empresa UCAS3

Cotação atual 4,51

Preço alvo pelo PSBe esta em 5,58 com potencial de crescimento de 24%

Pelo FCD, utilizando uma taxa de crescimento de 8% ano, p/ os próximos 5 anos,

com 8% de taxa de desconto, chego a um valor de 4,17

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo

FCD um crescimento anual de 20% p/ os próximos 5 anos.

| Indicadores | Anual | Ultimo tri anualizado |

|---|---|---|

| P/L | 27,66 | 18,38 |

| P/VP | 1,67 | |

| ROE | 6,0% | 9,1% |

| DY | 0,00% | |

| Margem Operacional | 5,9% | 11,7% |

É impressão minha ou a carteira recomendada dessa mulher só tem empresas de Turnaround ? ou empresas que estão mal das pernas, tentando se reergue…achei a carteira dela extremamente arisca, com muitas empresas que nem completaram o ciclo de reversão ainda.

Sim… ela é “contrarian” total e adepta de Small e Micro Caps.

Eu gosto de acompanhá-la pra ter insights desses casos.

Tem algumas ações que realmente decolaram, mas será que vale a pena isso ai ? pois pelo que notei ela pulveriza a grana nessas ações de alto risco na esperança de algumas subirem tanto que mais que compensaram a perda ou estagnação das demais.

Mas é qnto aos insights, é sempre uma boa trazer essas ações aqui pro forum para gente debater, vai que ela esta com assimetria e com bons fundamentos como a tris3, que esta na carteira dela.

Minha carteira tem de tudo, de WEG à Unicasa.

Não tenho preconceito, mas não teria uma carteira só de “tranqueiras”. É que a Helo é do mercado já, dá uma pesquisada no histórico dela.

Gosto de ter umas “quality” como espinha dorsal da carteira e o resto de vários níveis de risco.

Vejo nas Small e Micro Caps uma ótima oportunidade de aumentar a rentabilidade da carteira em períodos de alta.

Eu não conhecia essa mulher.

Realmente ter uma carteira somente de small e micro caps é muito arriscado.

Antes de ler qualquer análise sobre as empresas, analiso os balanços e procuro eu mesmo entender o case, para evitar esses ruídos otimistas/pessimistas.

Outra coisa sobre a Unicasa é que ela pode ser muito beneficiada com um possível boom do mercado imobiliário, que no momento está em alta.

Esse é o driver principal.

Quem compra casa nova quer mobília nova ![]()

https://twitter.com/helocruz/status/1159080610734006274?s=20

Atualizada.

No perfil dela tem o histórico do Clube de Investimento dela.

até apaguei minhas postagem depois que vi isso kkkk

td bem que ela é uma analista conceituada e tal…mas boa partes dessas ações são apostas e especulações, não ? não tem como holdar na maior parte delas, risco muito grande.

Vai do perfil de cada um, ela é assim.

Ela tem um marido que trabalha e tem como segurar o “reggae” se azedar, ela dá os cursos e talz… tem que ver o contexto pra extender.

EDIT: Apenas deixando claro que o mencionado acima não tem nenhum conteúdo machista, como comentaram abaixo.

O que quis dizer é que, como ela mesmo já comentou, a renda do trabalho do marido é um backup e ela pode ousar mais na carteira.

Ainda assim, ela trabalha na gestão do seu clube de investimentos e nos cursos que dá, onde tira seus proventos.

Comentário machista! Ela largou o trabalho pra cuidar dos filhos e dos investimentos dela e do clube

Quando a ação estava em 3,00, eu realmente achei que seria um bom ponto de entrada, pois já havia identificado uma ótima retomada da mesma. Porém, estava inseguro e perdi o momento certo de entrada. Sigo achando que ainda irá bem mais longe, mas a margem de segurança reduziu bem. Se eu tivesse uma graninha sobrando, entraria, mas minha cota de ações de risco já está muito alta.

Me desculpe, me expressei mal provavelmente.

O que quis dizer é que ela pode ousar mais na carteira porque tem outras fontes de renda, e não é uma dependente do marido.

Ela mesmo já mencionou isso que falei.

Fica aqui a ressalva do meu comentário ![]()

Vou editá-lo de forma a ficar mais claro.

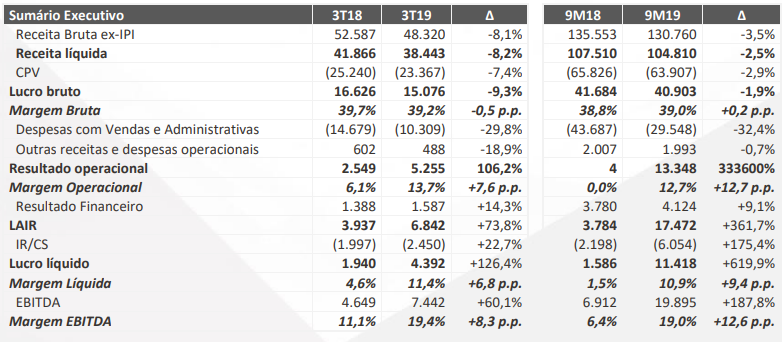

Aumento expressivo do lucro, porém, proveniente da redução de gastos, e não do aumento de receita, que caiu.

"Ademais, a Companhia tem apresentado uma elevada da geração de caixa nos últimos trimestres.

Encerramos o período do 3T19 com caixa líquido próximo de R$70 milhões de reais.

O Conselho de Administração, diante desse fato, decidiu acolher matéria apresentada pela Diretoria Executiva e encaminhar para apreciação da Assembleia Geral a ser convocada para o mês de dezembro de 2019, proposta de redução do capital social da Companhia no valor de R$40.708.920,96, sendo R$13.784.742,58 destinado à absorção de prejuízos acumulados até 31 de dezembro de 2018, R$2.658.343,92 destinados à absorção da reserva de capital e R$24.265.834,46 a ser restituídos aos acionistas por considerar que o capital se encontra excessivo à manutenção das atividades da Companhia, conforme autoriza o art. 173 da Lei nº 6.404/76. A redução proposta pelo Conselho de Administração “ad referendum” da assembleia dos acionistas não modifica a quantidade de ações da Companhia. Farão jus à restituição os acionistas inscritos nos livros da Companhia no dia 04 de fevereiro de 2020, sendo as ações negociadas “ex-restituição” no dia 05 de fevereiro. Os valores serão pagos no dia 13 de fevereiro de 2020. O valor da restituição por ação é de R$0,367183682."

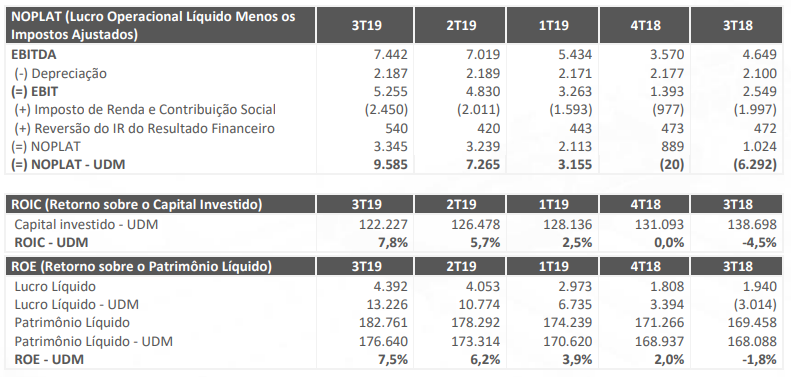

Aqui podemos ver um dos atrativos da empresa: dívida zero:

… e a recuperação da rentabilidade:

Breves comentários sobre o 3T19 da Unicasa: Continuação da reestruturação, da redução de despesas e do aumento da exportação. Proposta de redução de capital.

http://www.lucroporacao.com.br/post/unicasa-ucas3-resultado-do-3t19/

Acho que um dos pontos principais aqui são:

1- empresa com endividamento ZERO

2- 66mi de disponibilidades

3- negociada a 330mi, com pl de 160 + disponibilidades (bem barata pro mercado atual)

4- ja possui instalacoes para aumentar producao, sem precisar investir.

Em suma, a empresa está pronta! Se o Brasil ajudar, ela deve explodir. Se não andar, ela não tem divida e estamos pagando proximo do que ela realmente vale.

Ps: o Grendene é um empresário mto mto foda, junta ele com o bredda…

Ps2: ela tem marcas muito fortes no mercado (quem nunca viu as mulheres falando de uma cozinha dellano)

Comprei entre 4,85/4,90 mas nem 2 lotes . Esperando um reforço no caixa no início do ano para aumentar posição. Já era para ter comprado antes mas nem posso reclamar porque os outros subiram bem também !

Acredito muito nela para o segundo semestre de 2020 , afinal de contas precisam mobiliar as construções não é kkkkkkkkk.

Único pé atrás que eu tenho desta é com relação a receitas decrescentes. Lynch fala para ter cuidado com empresas que só crescem lucro através de melhoras de margens. Para ficar posicionado em LP, vou aguardar um balanço com melhora de receitas.

Vem aí uma redução de capital significativa em Fevereiro também. Bom para os comprados.

Verdade, esqueci essa reduçao de capital, um plus ainda. Tu poderias explicar melhor a questão de “só crescer lucro através de melhoras de margens”?

Por que issl seria ruim?

Obrigado.