Lebrando q o resultado ruim do 2T foi impactado principalmente pela planta parada aqui no BR e ñ puramente pelo reflexo na Argentina…acredito q se a produção da planta em Cubatão tiver mais ou menos normalizada neste período do 3T… o resultado ruim vindo lá dos hermanos pode ser compensado mais facilmente…mas…é aguardar dia 13/11 pra confirmação.

2 curtidas

Desde o início da semana estou querendo aumentar posição, mas ela não está recuando.

Melhor esperar o resultado?

1 curtida

Eu tenho algo comigo q pode parecer errado para a maioria experiente q prefere diversificar demais…é o seguinte: meus aportes são pequenos…então tenho q concentrar “minhas apostas” em poucos ativos. Parece meio loteria mas escolhendo boas empresas com um futuro promissor minha chances de lucro maior aumenta. Ñ é questão de ganância ou vale tudo. Penso assim e tenho me dado bem. Mas tenho frustações recentes…rs…tipo…se ao invés da minha concentração tivesse sido em TRIS3 ao invés de UNIP6…teria multiplicado por 5 meu capital…pq comecei a pegar TRIS nos 2,XX…mas…fazer o q, né? Sigo no meu plano…rs

2 curtidas

Olha…acho bom esperar…é meio imprevisível mas tudo indica para um resultado meia boca…cotação deve recuar um pouco…ou não né…rs

1 curtida

Resultado em cp é ilusão. O lucro de tris não cresceu tanto quanto o preço.

1 curtida

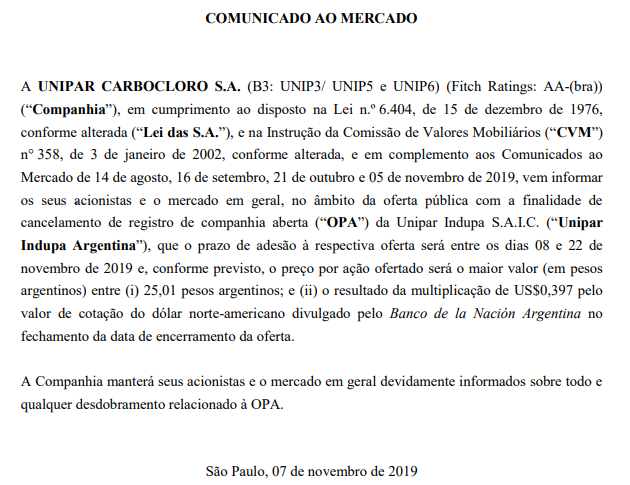

![]() aaahhh papai… OPA praticamente finalizada.

aaahhh papai… OPA praticamente finalizada.

Espero um bom 2020 pra Unipar.

1 curtida

Compraram as ações da Indupa a preço de banana…bom pros “brazucas” como lá falam…hehe

1 curtida

A questao da Argentna é muito mais contábil do que prática: em economias hiperinflacionárias, há necessidade de ajustes cambiais e inflacionários no balanço (especialmente o câmbio caíu muito no 3 tri).

Então repito: acredito em um resultado contábil muito ruim nesse tri, que poderia abrir para mim uma boa oportunidade de compra.

2 curtidas

Concordo com vc Victor, espero um resultado ruim.

Já fiz alguns aportes pontuais…mas se houverem promoções voltarei às compras com força para dar liquidez aos desesperados.

Já acho o preço atual razoável.

2 curtidas

Gostei da sua tática @matheuspiedade, tem muito sentido… Você analisando e encarteirando boas empresas, quando aparecerem boas oportunidades faz sentido focar naquela que considera mais descontada e com maior potencial de crescimento…

4 curtidas

3 curtidas

Já sabiamos, mas pq será q estão patrocinando a notícia no Brazil Journal?

Será q o investimento irá gerar um retorno interessante?

2 curtidas

Se é interessante ou não só o tempo dirá. Mas quando se tem um endividamento baixo e fluxo de caixa é preciso diversificar os projetos a fim de se melhorar as margens do negócio. Acho pelo menos melhor do que sentar em cima do caixa aplicado em cdi como faz a Grendene.

4 curtidas

Achri bom…já q energia é uma das grandes despesas da empresa!

4 curtidas

Depois do começo da recompra fica claro - e até óbvio - que a cotação ficará nestes patamares até o fim do processo. Ñ tem lógica a empresa recomprar nos possíveis 40 - ou mais - sendo q pode ficar nos 29/30. Eu faria o mesmo. Então ñ será um resultado de 1BI ou algo maior q a fará a cotação subir…e acreditando q - quem tá recomprando - possui mais informações do q eu…rs. Sigo comprado… e apesar da concentração…seguirei comprando se cair depois do resultado de amanhã…sigo meu plano!

1 curtida

O mesmo aqui. Já reservei a grana pra aumentar consideravelmente minha posição no ativo. Quinta-feira será o dia.

Aproveitar pra comprar abaixo de 30 reais, quiçá 28 pilas. Em 2020 não conseguiremos comprar uma empresa sólida como essa num patamar tão baixo.

Abraço a todos!

Se cair pretendo dobrar a posição.

Bom dia Matheus,

Quais seus pontos de ordens? Achas que em 28,00 - 27,50 estaria bom?

Abraço

To comprando já nos R$ 30…

Em LP quem pagou 4 e quem pagou 7 não tem muita diferença, estou com dinheiro para dobrar a posição… mas até la vou aportando.

Obrigado por compartilhar!