Como acionista da empresa há alguns anos, já esperava algo nessa linha.

Tenho 60% da carteira hoje nela e não vou vender aos preços atuais, por ‘‘n’’ motivos.

A empresa está com uma planta em manutenção e estamos no ciclo de baixa da Soda e até do PVC e mesmo assim a empresa dá lucro (se o operacional estivesse ok, esperava ao menos 40mm de LL), sendo, que me parece que tem um não recorrente relativo a Indupa que afetou o LL, algo relacionado á um aporte de capital que a justiça da argentina fez a unipar pagar (não lembro do rolo todo, acionistas mais antigos sabem com detalhes).

Eu fiquei All in nela (na PNB ainda) durante quase 1 ano, resolvi fazer isso quando um furacão prejudicou a produção de soda nos EUA e estávamos no começo do ciclo de alta dela. Foi nessa época que a empresa chegou a bater uns 200mm de LL, o que justificava um preço na casa dos 120-130.

Quase tripliquei meu capital na época, depois de um tempo reduzi posição para surfar a onda de otimismo do BR (construtoras).

A empresa é sim resiliente a crises e ciclos baixos e segundo minha visão existem fundamentos para voltarmos aos 100-150mm de LL por tri em menos de 1 ano.

Vale ressaltar que a empresa vem reduzindo muito a sua dívida, o que vem deixando-a MUITO barata, porém, a maioria das pessoas só verá isso quando retornarmos para outro ciclo de alta.

(porém se olhar o EV/EBITDA da pra ter noção)

Commodities é isso, vivem de ciclos, e é na baixa que se compra. Resta saber quando é a baixa hehe.

Se eu estou com exposição baixa ou fora do ativo eu veria como oportunidade de aumentar ou iniciar posição.

Agora, para quem está muito exposto e vê oportunidade em outros ativos pode sair sim, pois tem a questão do custo de oportunidade. Porém, se eu fosse gestor de algum fundo e quisesse sair, já teria vendido tudo aos poucos nos últimos 3 meses. Ou sai no primeiro indicio de deterioração nos resultados ou aguenta e espera o possível turning point do ativo.

Normalmente quem entrega ‘‘quase’’ de graça são os investidores PF’s mais afobados.

Mas vai uma pergunta, vender unipar e comprar o que?

Maioria das empresas de crescimento (consumo, contru.civil,etc…) estão próximas ao seu valuation, só valeria aumentar posição nelas se o investidor vislumbra uma melhoria econômica já em 2020.

Um ponto que não vi muitos citarem é a queda brutal na dívida da empresa. Basta 1 ano de resultados mais ‘‘decentes’’ que dizimamos a dívida.

Para os mais afobados, sugiro acompanhar o preço da Soda, deve subir conforme a Alunorte for aumentando sua produção, que deve atingir níveis máximos lá para outubro.

Isso pode servir de indicador para melhores margens e lucratividade já no 4T2019

As despesas administrativas subiram ~40mm e talvez seja algo que não se repetirá - não consegui entender bem do que se tratou pelo release e pelas notas explicativas. Como contraponto, a despesa financeira caiu brutalmente, bem observaram acima. Com o cenário externo se deteriorando, pode ser que o dólar volte a subir, beneficiando as receitas.

Eu achei o resultado bem negativo, especialmente pela forte queda na receita.

A soda caustica segue com excesso de oferta, e assim como o PVC, com queda nos preços médios.

Some a isso o maior risco político na Argentina, que corresponde a 30% da receita.

Vou seguir de fora acompanhando.

Valuation do Cadu é mais confiável que o meu, mas postarei um que fiz agora pra ter uma “noção” do preço:

Premissas:

Fluxo de caixa livre Ano 1: -45%

Fluxo de caixa livre Ano 2: -5%

Fluxo de caixa livre Ano 3: 5%

Fluxo de caixa livre Ano 4: 10%

Fluxo de caixa livre Ano 5: 10%

Fluxo de caixa livre Ano 6: 10%

Fluxo de caixa livre Ano 7: 10%

Fluxo de caixa livre Ano 8: 10%

Fluxo de caixa livre Ano 9: 10%

Fluxo de caixa livre Ano 10: 10%

Perpetuidade: 3,5%

WACC: 11,67% a.a

% Capital Próprio: 51,07% (desconsiderando participação de acionistas não controladores no patrimônio líquido e considerando na dívida empréstimos e financiamentos + Débito com Terceiros como consta no release)

Nota-se q nem a sardinhada alvoroçada entregou tanto…o ativo realmente está nas mãos de holders…isso me tranquiliza. Ficarei tb e semana q vem comprarei mais.

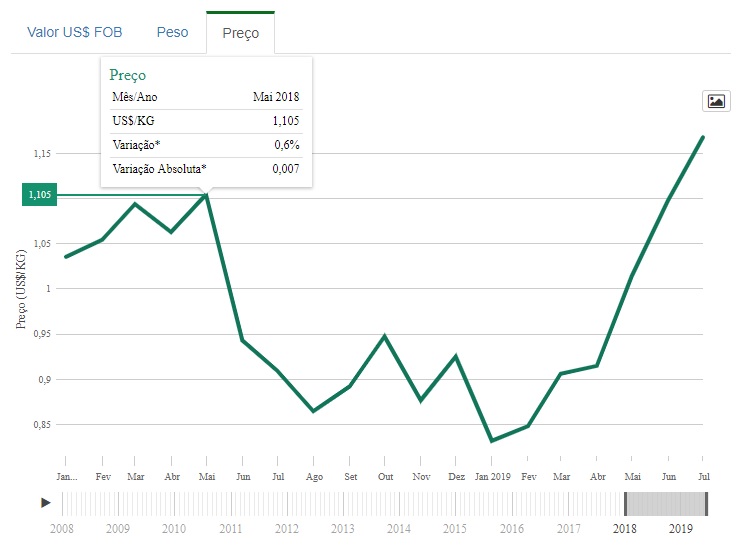

Se for servir de alguma coisa, vou postar um gráfico com a evolução do preço do PVC da metade de 2018 até Jul do ano corrente, valor aparentemente voltou a subir…

(não sei se por algum boom na constru. civil OU por falta de oferta)

Fonte MDIC.

Uma das causas da baixa na receita foi a queda na produção de PVC pela manutenção realizada que segundo a empresa deve acabar já em agosto (ou seja já é para ter acabado, acredito eu).

Preço da Soda até jul-2019 continua fraco, em linha com 2019.