No realease da Braskem bate com o que você acabou de falar:

2T18: 306

2T19: 200

Tá la no realease do 2T19

No realease da Braskem bate com o que você acabou de falar:

2T18: 306

2T19: 200

Tá la no realease do 2T19

Nem comprar nem vender, se cair até uns 25 devo comprar um pouco.

vixe…capaz de fechar ainda no azul hj…rs

Comprei mais um pouco por 29,72.

ñ tem jeito…semana q vem recebo o cascalho do aporte deste mês…e vou de unip6 novamente…espero q esteja nestes patamares hehe

Eu comprei hoje.

Apesar dos ataques terroristas dos urubus do ADVFN, sigo comprado no papel, rs.

Oloko meu … bom demais.

Dae sim eu vi vantagem!

Uma das coisas que sempre me chamou atenção é a gestão da Unipar.

Apesar dos fatos de anos atrás envolvendo controlador vs minoritários, a empresa sabe bem o que fazer em ‘‘n’’ situações para se proteger e evitar qualquer prejuízo para á cia.

A empresa previu um possível reaquecimento na constru. civil e fez aquelas modernizações na planta de PVC em Santo André (que infelizmente prejudicou o operacional do 1 S 2019 (fazer o que, não tem como modernizar uma planta sem parar a produção ou parte dela, não é mesmo)

Como podem ver a empresa está tentando ‘‘arrumar a casa’’ na argentina e isso facilitará inclusive para uma posterior venda da planta de lá, caso o cenário argentino se deteriore muito.

Enfim, espero que venham boas sinergias entre a Indupa da Argentina e o Grupo como um todo.

(Info. finan. mais detalhadas da argentina, etc…)

Mercado não gostou

Sardinhada em polvorosa…kkk…eu sou um sardinha tranquilo…se tivesse mais granda estaria comprando mais! Segue o jogo!!

A queda de hoje pode ser mais pelo alerta de desaceleração da economia global que os meios de comunicação estão falando, isso faz os gringos tirarem ainda mais $$ de emergentes como o BR.

Cheguei á essa conclusão vendo empresas como FESA4 entre outras na área de cmdts, caindo muito.

queda totalmente baseada no cenario externo e precos de commodities, o movimento da empresa em fazer a OPA na Argentina é excelente e quiça necessário !!

A PN caiu muito mais que a ON.

Meu coração de sardinha diz que um pouco dessa queda é devido ao medo de uma OPA, ainda mais depois do FR sobre a Indupa…

Eu nessa horas que se separam os tubarões das sardinhas … eh ter sangue frio , analisar internamente a empresa e externamente o mercado, vê se tem espaço pra cair mais, se vale a pena e ir às comprar … se lembre sempre , eh um investimento pra LP, essas oscilações sempre ocorrerão. Faça delas oportunidades de aumentar sua rentabilidade

Estou comprado e aumentei quase 50% da minha posição nesses dois últimos dias.

A realidade é que se não viesse aquela equivalência patrimonial da Indupa e se não houvessem aumentos de despesas (parece que falaram na teleconferência que muitos foram pontuais, ou seja, provavelmente não ocorrerão novamente), poderíamos ter um LL de 50mm (igual o 1 TRI) ou até mais.

Com a volta da produção de PVC em Santo André eu não me assustaria se viesse 90-100mm de LL no 4T.

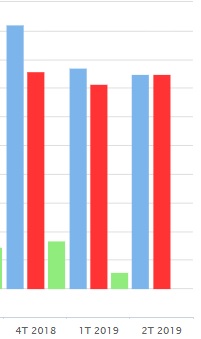

á baixo temos um gráfico de barras relacionando receita vs despesa vs LL do 4T2018 até 2T 2019.

(a manutenção começou no 1T2019, segundo reportagem que colocarei á baixo)

Anualizando 80mm, da pra chegar em 44 reais de preço justo para o ativo. Usando uma taxa de desconto de 12%.

Não to falando que a empresa vai voltar a lucrar 80mm todo o trimestre, só acredito que mesmo em um ciclo de baixa das cmdts químicas e com o operacional voltando ao normal isso é para ser plenamente possível.

Segue reportagem sobre a manutenção para modernização na planta:

A empresa está com um EV/Ebitda menor que 5, aproveitem.

Amanhã devo comprar mais um pouco. Posso estar errado, mas espero um repique já na semana que vem…

@gcn , obrigado pelas informações! Vi suas postagens lá no ADVFN também, rs.

Eu também posto lá.

Não quero influenciar ninguém de maneira nenhuma, tomem suas decisões baseados na opinião final de vocês próprios.