Gostaria de tirar uma dúvida com vocês baseado na experiência que estou tendo com meus investimentos.

Desde 2017 venho fazendo investimentos diversos em Ações, FIIs e renda fixa (CDI, LCA. etc). Então aproveitei o feriado para fazer alguns cálculos e chegar em algumas constatações.

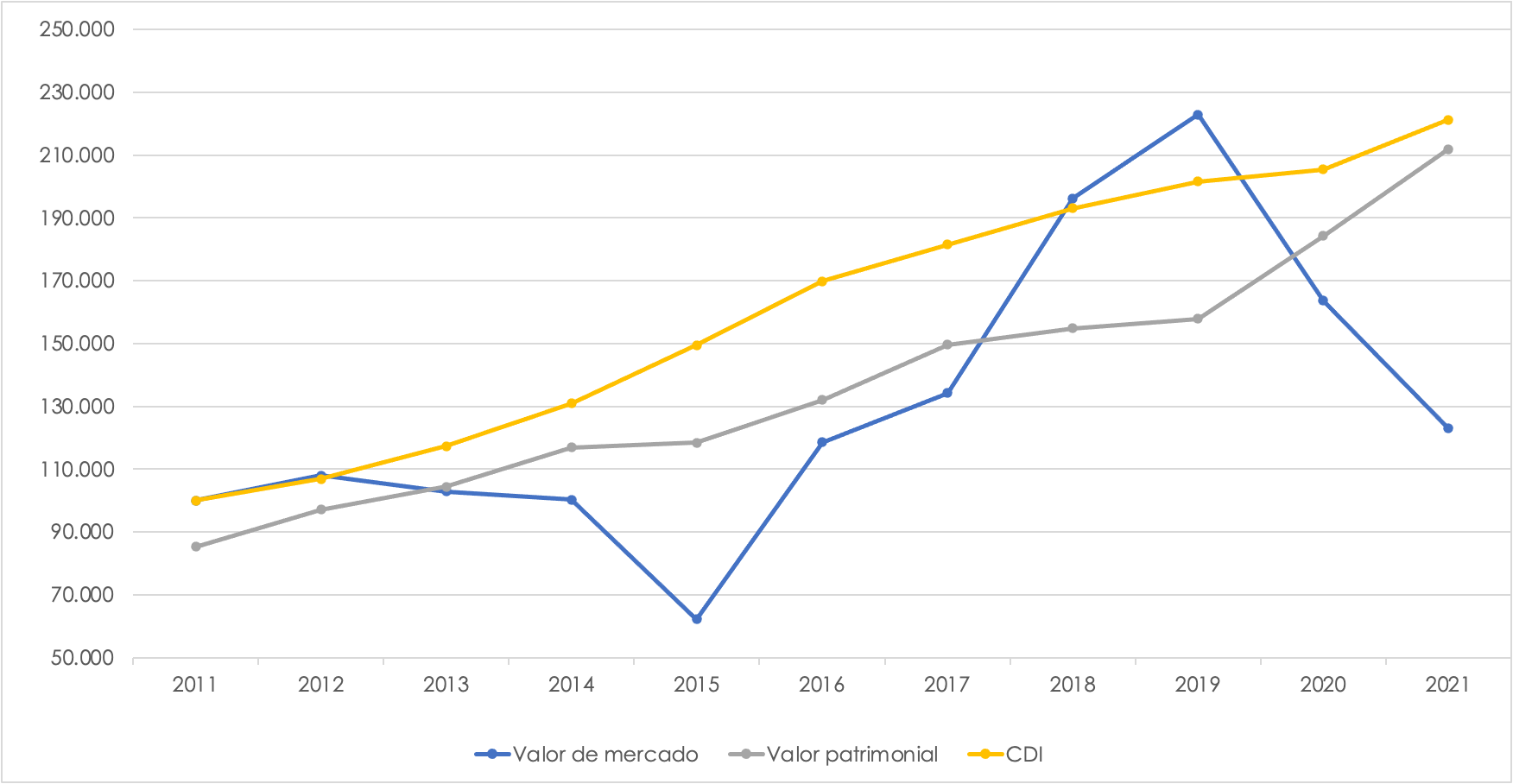

Na média, meus investimentos estão rendendo conforme a tabela abaixo:

Renda fixa - 0,70% ao mês.

FII - 0,60 %

Ações - 0,25%

Então fiz uma projeção, investimento 100k, quanto tempo eu conseguiria dobrar (200k) esses investimentos - incluindo as variações de compra - como por exemplo agora tem renda fixa a 1% e ações mais baratas

Temos para renda fixa uma tabela assim:

| Na média | Anos |

|---|---|

| 0,50% | 11.11 |

| 0,60% | 10.1 |

| 0,70% | 8.8 |

| 0,80% | 7.5 |

| 0,90% | 6.8 |

| 1% | 5.11 |

Se eu continuar investindo a 0,70 vai demorar 8 anos e 8 meses para dobrar

E se investir em 1% vai demorar 5 anos e 11 meses

Tabela dos FIIs

| Na média | Anos |

|---|---|

| 0,60% | 13.9 |

| 0,60% | 10.1 |

| 0,60% | 7.2 |

| 0,60% | 13.1 |

0,60% - 13.9 - Sem reinvestir dividendos

0,60% - 10.1 - Reinvestindo apenas

0,60% - 7.2 - Vendendo na melhor média do mercado

0,60% - 13.1 - Vendendo na pior média do mercado - q para mim seria agora rsrs

Se eu continuar investindo a 0,60 vai demorar 10 anos e 1 meses para dobrar

E se investir a 0,60 e conseguir vender os FIIs na melhor média do mercado consigo em 7 anos e 2 meses

E se vender na pior média iria demorar 13.1 anos.

Essa média de preço é comparado as minhas compras.

Já para as ações temos o pior dos 3 cenários

| Na média | Anos |

|---|---|

| 0,25% | 39 |

| 0,25% | 15.1 |

| 0,25% | 12.1 |

| 0,25% | - |

0,25% - 39 - sem reinvestir dividendos

0,25% - 15.1 - investindo os dividendos - recomprando ações

0,25% - 12.1 -Vendendo na melhor média do mercado

0,25% - Vendendo na pior média do mercado - aqui teria prejuizo forte!

Temos 39 anos, 15.1 anos se não mudar nada e 12 anos e 1 mês se conseguir uma forte alta.

Obs: carteira pensando em análise fundamentalista com ações tipo ENBR3, SAPR4, PETR4, ITSA4, BBAS3, AMBEV3

Conclusão

1 - Se você não reinvestir os dividendos tanto em ações quanto em FIIs você está ferrado

2 - Os FIIs mesmo tendo uma variação nos preços, a rentabilidade é a mesma, então o ideal é tentar conseguir preços bons de compra

Dúvidas

-

de 2017 para 2021 é um cenário curto para analise? São 4 anos. Quando falamos em longo prazo seria de quanto tempo?

-

Levando em conta que as ações tem um risco muito grande, por que vale a pena investir nela se a renda fixa traz o retorno mais rápido?

Claro que se tivesse escolhido ações que bobaram, talvez teríamos o retorno mais rápido. Mais é bem difícil e acertar a ação correta. Então temos que diversificar em várias ações, mais isso faz com que a chance de você acertar uma super alta seja maior, porém terá menos dinheiro investido nela devido a diversificação o que torna tudo ainda mais complicado.

Como vocês avaliam esses cenários nos seus investimentos?