Acho que isso é mais psicológico….

Imagina quem comprou alguns empresa como Google, Fb, Amazon que nunca pagaram dividendos, mas vc pode no dia que quiser retirar o dividendo que vc quiser, vendendo uma pequena posição…

Acho que isso é mais psicológico….

Imagina quem comprou alguns empresa como Google, Fb, Amazon que nunca pagaram dividendos, mas vc pode no dia que quiser retirar o dividendo que vc quiser, vendendo uma pequena posição…

Olá.

Não tenho muita experiência e muito menos capacidade para discutir aspectos técnicos ou matemáticos dos cálculos feitos aqui, mas uma questão fica martelando na minha cabeça e ela usualmente me convence a ficar na renda variável.

Estamos no topo da curva de juros (ou chegando lá), o que abaixa significativamente a atratividade da renda variável. Contudo, qualquer investimento em renda fixa possui, regra geral, prazo para encerrar. Para mim, o maior risco é você pegar uma rentabilidade atual de 1% a.m., por exemplo, mas, quando chegar no término, o país estar na curva oposta e você só teria renda fixa com rentabilidade muito inferior ou renda variável com preços altos, como estávamos em 2019.

Em suma, a renda fixa pode render mais em alguns períodos, mas ela tem um custo de oportunidade muito alto, a meu ver.

Pra mim, renda fixa é curto prazo. No momento 100% da minha RF (que é só uns 10% do meu patrimônio é CDI com liquidez diária e selic). Quando o juros estiver caindo, aí penso em especular comprando ipca 2045… Mas só penso em comprar quando selic estiver estável com a probabilidade de queda na próxima reunião, ou já tiver caído…

O cenário tem melhorado. Hoje já tem renda fixa com pagamentos mensais, por exemplo. Para sair provavelmente vai ter deságio, mas a liquidez dos FIIs também não é garantia de preservação de patrimônio

Os FI-INFRA também são uma competição braba, por serem isentos também no ganho de capital. Mas claro que aí seria investir em dívida, o que historicamente foi rentável, mas em teoria os imóveis deveriam performar melhor em algum momento

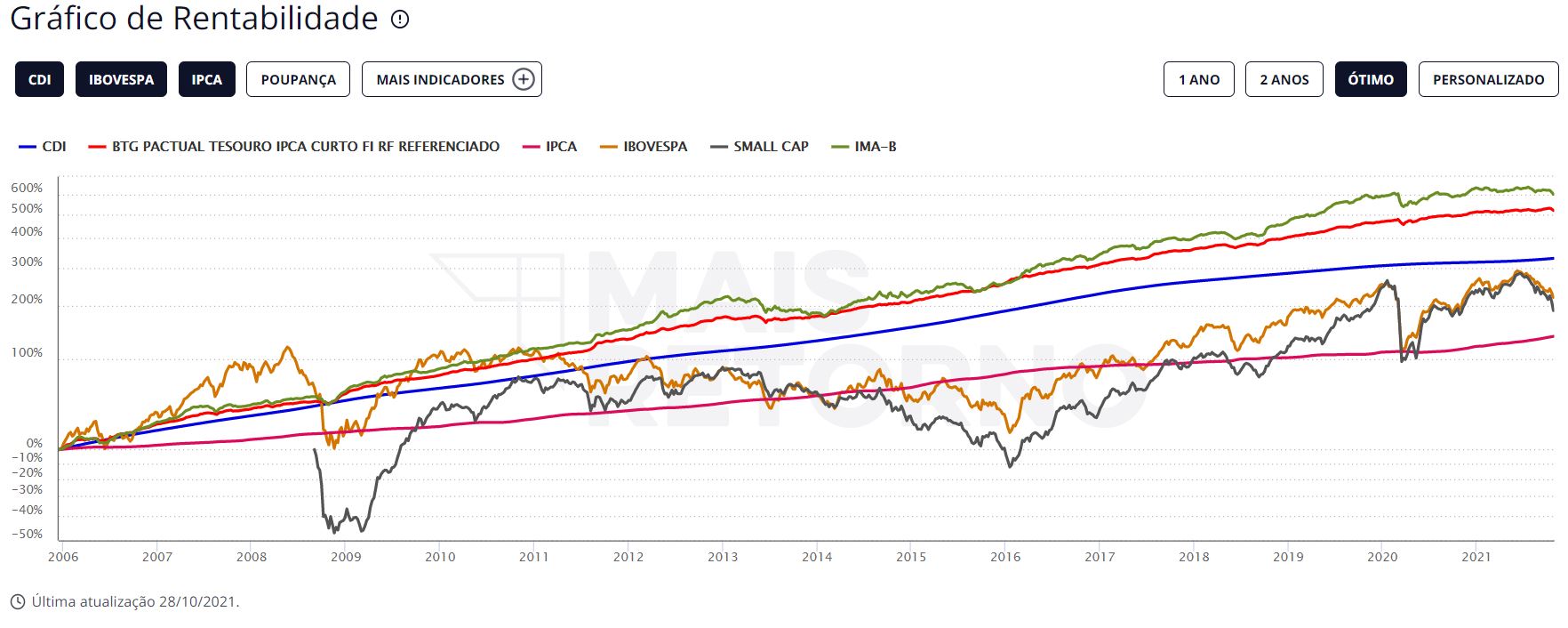

Se formor discxutir IMAB vai ficar claro que nada bate este índice. Inclusive estou pensando em migrar as minhas aplicações de RV para um fundo de IPCA curto (menor marcação a mercado) e taxa de 0,2%.

Vejam o gráfico abaixo de comparação do CDI, Fundo IPCA Curto, IPCA, BOVESPA, SMALL, IMAB.

Gostaria de discutir prós e contras desta estratégia.

Abraço a todos.

Olha, talvez eu seja muito simplista na forma como enxergo o investimento em ações, mas no meu caso, faço a seguinte pergunta? Por que investir em ações? Resposta: quero RENDA através dos dividendos.

Sendo assim, você precisa definir qual o seu objetivo ao investir em ações, se é renda, valorização, comprar e vender com determinado upside e etc. A partir disso, você monta sua estratégia.

Eu, particularmente, nem olho pro índice Ibov (meus dividendos cresceram quase 100% do ano passado pra esse, então isso que importa) , não fico olhando cotação, vejo apenas quando estou próximo de aportar. Acompanho apenas quanto estou recebendo de dividendos no ano e média mensal, evito olhar pro patrimônio para não inflar meu ego ou para não me desesperar e vender no pânico.

Enfim, acredito que o ponto inicial é identificar qual o seu objetivo ao investir em ações e a partir daí, modelar a melhor estratégia de acordo com o seu perfil e recursos.

Minha questão manifestada acima é de avaliar se preciso investir em ações já que o IMAB fornece no longo prazo uma rentabilidade maior.

Faz sentido.

Pessoalmente, não acredito na valorização dos imóveis como sempre se projeta. E a comparação com o IMAB é difícil e injusta, eu sei. Eu só fiz a provocação porque normalmente se calcula retorno de FII tendo Tesouro como base. Ocorre que mesmo que o IMAB perca de FII não vai ser por muito e com um risco extremamente menor. Sem falar que o trabalho em si também é muito menor.

Não há resposta certa. Se você performa igual ao Ibovespa, provavelmente está melhor indo para o IMAB (e nem isso é seguro dizer). Mas é aquela coisa, uma gestão ativa te permite pegar o melhor de cada tipo de produto, aproveitando bem os ciclos.

Tem alguns FIPs de Infra que também são isentos.

Dependendo do momento, você pode ter um retorno maior ou menor. O IMA-B é de 2003, mas o IMA-G, que tem um desempenho bem parecido, foi criado em 2001. Partindo de uma base 100, de 2001 até hoje o IMA-G alcançou 1.147, valores nominais. O IEEX, que é o índice de energia, 1.756, o INDX, da indústria, 2.039; tivesse apenas comprado ouro, 1.465. Mas partindo do IMA-B, fazendo apenas o exercício de avançar alguns anos nesta simulação, partindo de 2014, chega a 219, muito próximo do Ibovespa, apesar da recessão que tivemos no caminho, 211, no IEEX, 283, no IDIV, que é um índice de dividendos, 230, se acertasse uma em materiais básicos, no IMAT, 380. O IFIX fica bem próximo em 199. Um detalhe interessante é que apesar da volatilidade ser bem maior, o IDKA 15 ou 30 performa excelente. Eu iria com calma em fazer essa troca, examinaria melhor em que períodos esses retornos aconteceram e se devem se repetir no futuro. Apesar dos comentários tentando mostrar um ponto de vista contrário: IMAB11 é excelente opção em renda fixa, ótima escolha.

Que o IMAB tem menos risco e de menos trabalho, tenho certeza. Mas que o retorno em um ciclo bom seja só um pouco maior, eu pessoalmente não acredito, mas bom, não passamos por isso ainda de forma consistente, então não posso provar.

De qualquer forma, prefiro ter os um pouco de tudo que vejo valor na carteira em % definidos, assim me obriga a comprar o que está esquecido no momento.

Capaz do BB ter se inspirado nesse, que já existe há uns anos

Vou voltar nesse assunto. Eu não planejei meu post, então pode sair um monte de pensamento meio desconexo e incoerente. Peço desculpas antecipadamente.

Vocês já levaram em conta a perda que os cotistas de FII têm com os custos de emissões e subscrições? Eu falo dos custos “burocráticos”: custo de estruturação da oferta e custo de distribuição (comissão dos vendedores - corretoras e similares).

O que eu noto é o seguinte: quando o FII vai mal, o o cotista fica lá sofrendo sozinho. Quando o FII vai bem, o administrador lança trocentas subscrições em valores duvidosos, pra comprar imóveis mais duvidosos ainda, a preços que só jesus sabe se fazem sentido e quem paga por essa festa é o cotista. Paga pra XP, pro adm do fundo e por aí vai.

Eu não tenho mais FIIs desde Janeiro de 2020, quando percebi que o produto não fazia nenhum sentido na minha carteira, mas de lá pra cá, volta e meia comentam de FII comigo.

Recentemente um amigo tava comentao do pau que tomou em NSLU11. E, pra mim, cai por terra toda a historinha de que “FII é menos arriscado”, “mais fácil de avaliar”, “menos volátil”, e por aí vai.

Especificamente sobre um ponto que um colega forista abordou aqui, que FII é um jeito de investir em imóveis. Eu estou a cada dia mais convencido de que isso é outro mito. Em primeiro lugar que eu não vejo as cotas valorizarem na proporção que imóveis “do mundo real” valorizam.

Em segundo lugar, e até mais óbvio: FII é investir em um FUNDO. Você está comprando a capacidade e honestidade de um gestor, além de incorrer em todas aquelas taxinhas características dos fundos que correm a sua rentabilidade no longo prazo. Além da própria taxa de adm, tem as taxinhas de subscrição e afins que já comentei antes, que só jesus sabe quem é que ganha de verdade com elas. Eu sei que sai do bolso do cotista. Pra quem vai é outra história.

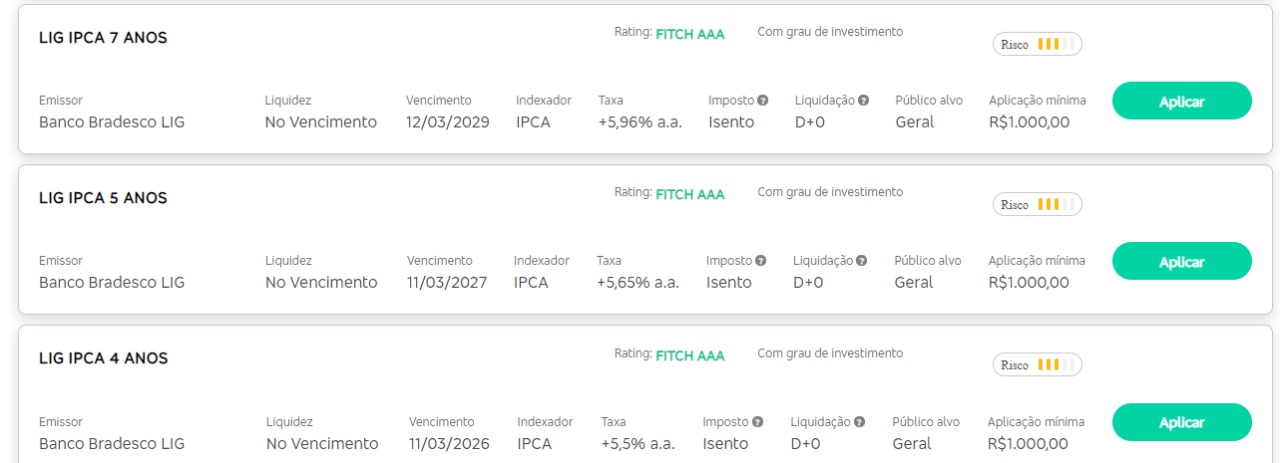

Eu sei que corro o risco de estar comparando laranjas e maçãs, mas prefiro comprar RF: tesouro, CDBs e, especialmente, LIGs.

LIGs são as nova sensação dos rentistas e tem motivo pra isso.

IPCA + 5,96 isento de IR é difícil de bater.

Assim, eu nem gosto de FII, mas comparado a alugar um imóvel físico é algo infinitamente melhor, e acho que essa é a comparação relevante. Nos relatos que vejo ninguém consegue 0,5% a.m. com aluguel, e isso antes do IR, fora a manutenção e estresse, taxas da imobiliária, falta de liquidez

Aproveitando o post, em qual banco/corretora você achou esses LIGs? é diretamente pelo bradesco?

Ágora, mas acho que no Bradesco também tem.

O Itaú também oferece LIGs, mas o mínimo para aplicar é 50k. Na Ágora/Bradesco é 1k.

no Itau eu acabei de ver, ainda não tenho essa capacidade não hahahah

mas tem um LCA de 96,50% do cdi com liquidez após 91dias, 5k de invest.minimo.

O Inter tem algumas LCIs atrativas também.

Eu peguei a LCI de 95% com liquidez em 90 dias faz uns meses…mas hoje ela está em apenas 88% do cdi…que pena.