Respostas precisas… aí só tomando um Dreher.

Mas vamos lá.

- Preço abaixo da média de 200 períodos no gráfico diário.

- Preço próximo da banda inferior no gráfico diário com bandas de Bolinger.

- RSI abaixo de 30 no gráfico diário.

Respostas precisas… aí só tomando um Dreher.

Mas vamos lá.

Para os mais novos que não conhecem a expressão “tome um Dreher”.

Empresa: Vale S.A. (VALE3)

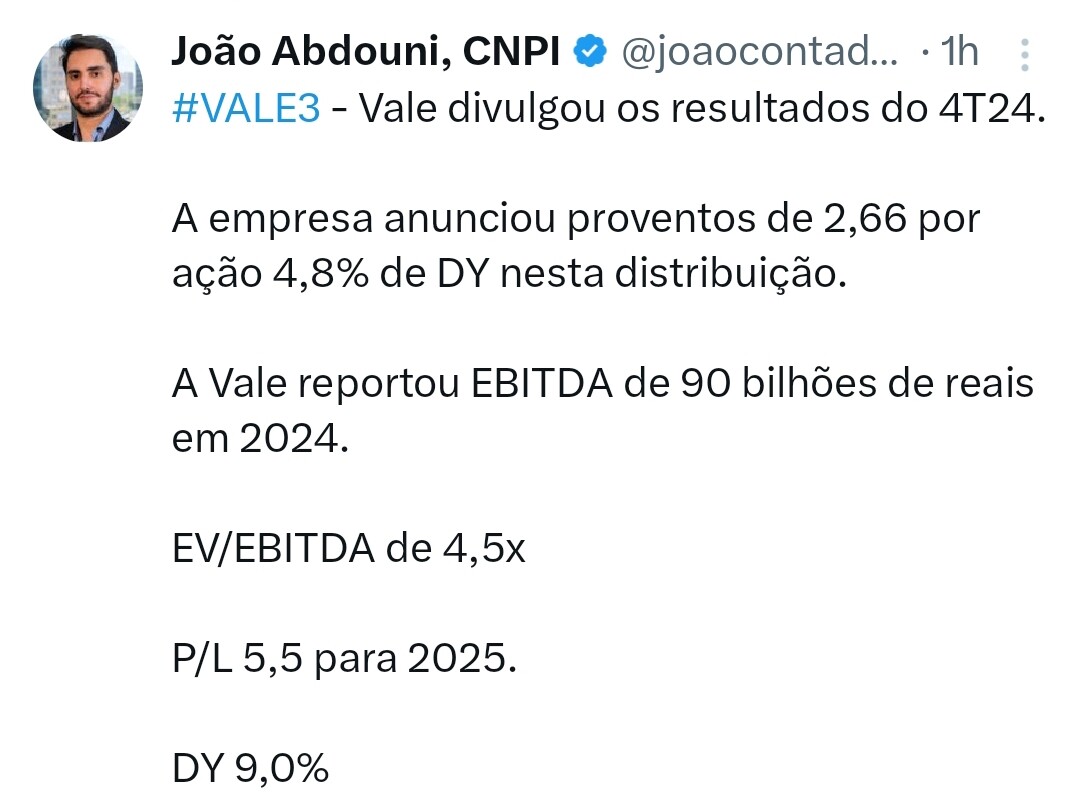

Cotação atual: R$ 52,56, LPA anual de R$ 7,37

Pelo FCD, utilizando uma taxa de crescimento média de 5% ao ano para os próximos 5 anos, com 10% de taxa de desconto, chego a um preço alvo de R$ 90,70, com potencial de valorização de 72,6%.

Na cotação atual, e considerando uma perpetuidade zero, o mercado está precificando pelo FCD um crescimento anual de -2,3% para os próximos 5 anos.

Indicadores - Últimos 12 meses:

Principais pontos do último resultado divulgado:

Perspectivas positivas:

Potenciais riscos:

Projeções de crescimento do lucro:

Estimativa de crescimento modesto do lucro para o próximo ano, com recuperação gradual nos preços das commodities e demanda global.

Quem quiser acompanhar uma live às 20:00 com o Asvid (do Fundamentei, enfoque fundamentalista) https://www.youtube.com/watch?v=htkRUaKP0IE

resultados 2T2025…

Análise balanço da VALE3 (IA)

| Indicador | 2T25 | 2T24 | Variação YoY |

|---|---|---|---|

| Receita líquida (USD - IFRS) | US$ 8,8 bi | US$ 9,9 bi | ↓ -11,3% |

| Lucro líquido (USD - IFRS) | US$ 2,14 bi | US$ 2,77 bi | ↓ -23,0% |

| Receita líquida (BRL - BRGAAP) | R$ 49,8 bi | R$ 51,7 bi | ↓ -3,7% |

| Lucro líquido (BRL - BRGAAP) | R$ 12,2 bi | R$ 14,6 bi | ↓ -16,4% |

![]() Interpretação:

Interpretação:

Apesar de receitas ainda elevadas, a VALE sofreu queda no lucro líquido, impactada por reduções no EBITDA e ajustes negativos no valor de ativos.

| Indicador | 2T25 | 2T24 | Variação |

|---|---|---|---|

| EBITDA ajustado (USD - IFRS) | US$ 3,39 bi | US$ 3,99 bi | ↓ -15,1% |

| Margem EBITDA (estimada) | ~38% | ~40% | ↓ |

![]() Ponto de atenção:

Ponto de atenção:

Queda no EBITDA indica pressão nos custos ou no preço médio de venda, principalmente do minério de ferro.

| Indicador | 2T25 (USD) | 2T24 (USD) |

|---|---|---|

| Receita financeira | US$ 112 mi | US$ 78 mi |

| Despesa financeira | US$ -404 mi | US$ -365 mi |

| Outros itens financeiros | US$ 459 mi | US$ -965 mi |

![]() Em 2025, houve ganhos líquidos com instrumentos financeiros e redução de perdas cambiais — revertendo prejuízo financeiro de 2024.

Em 2025, houve ganhos líquidos com instrumentos financeiros e redução de perdas cambiais — revertendo prejuízo financeiro de 2024.

![]() Comentário estratégico:

Comentário estratégico:

Mesmo com menor lucro, a Vale manteve sua política de dividendos atrativa. Isso garante retorno ao acionista mesmo em ciclos de baixa.

| Indicador | 30/06/2025 | 31/12/2024 | Variação |

|---|---|---|---|

| Ativo total | US$ 90,4 bi | US$ 80,2 bi | ↑ +12,7% |

| Passivo total | US$ 49,9 bi | US$ 45,6 bi | ↑ +9,4% |

| Patrimônio líquido | US$ 40,5 bi | US$ 34,5 bi | ↑ +17,4% |

![]() Expansão de patrimônio líquido indica que, mesmo em um semestre com queda de lucro, a empresa agregou valor com ajustes positivos no patrimônio.

Expansão de patrimônio líquido indica que, mesmo em um semestre com queda de lucro, a empresa agregou valor com ajustes positivos no patrimônio.

| Segmento | EBITDA Ajustado (2T25) | % Contribuição |

|---|---|---|

| Soluções de Minério de Ferro | US$ 2,98 bi | 88% |

| Metais para Transição Energética | US$ 721 mi | 21% |

| Itens não alocados | US$ -312 mi | – |

![]() Conclusão:

Conclusão:

O minério de ferro ainda é o coração financeiro da empresa, mesmo com esforços para diversificar via níquel e cobre.

A VALE S.A. apresenta robustez financeira e geração de caixa sólida, apesar de uma leve queda nas receitas e lucros. Os seguintes pontos se destacam:

Lucro por ação (LPA) anualizado estimado:

LPA=US$1,64LPA = US$ 1,64LPA=US$1,64

Preço justo estimado em dólar:

1,64×8=US$13,121,64 \times 8 = US$ 13,121,64×8=US$13,12

Convertendo para reais (dólar a 5,60):

13,12×5,60=R$ 73,4713,12 \times 5,60 = \textbf{R$ 73,47}13,12×5,60=R$ 73,47

Prec¸o Justo−Prec¸o AtualPrec¸o Atual×100\frac{\text{Preço Justo} - \text{Preço Atual}}{\text{Preço Atual}} \times 100Prec¸o AtualPrec¸o Justo−Prec¸o Atual×100

Preço justo de base (R$ 73,47) × crescimento de 8%:

73,47×1,08=79,3473,47 \times 1,08 = 79,3473,47×1,08=79,34

Preço-alvo com dividendos esperados:

79,34+5,00=R$ 84,3479,34 + 5,00 = \textbf{R$ 84,34}79,34+5,00=R$ 84,34

Dividendos anualizados estimados:

US$1,84US$ 1,84US$1,84

Fórmula do DDM:

Prec¸o Justo=DividendoCusto de capital−Crescimento\text{Preço Justo} = \frac{Dividendo}{Custo\ de\ capital - Crescimento}Prec¸o Justo=Custo de capital−CrescimentoDividendo 1,840,10−0,03=US$26,29\frac{1,84}{0,10 - 0,03} = US$ 26,290,10−0,031,84=US$26,29

Convertendo para reais (× 5,60):

26,29×5,60=R$ 147,2226,29 \times 5,60 = \textbf{R$ 147,22}26,29×5,60=R$ 147,22

| Modelo | Preço Estimado | Potencial de Valorização |

|---|---|---|

| Preço Justo (P/L 8x) | R$ 73,47 | +32,1% |

| Preço-Alvo (12 meses) | R$ 84,34 | +51,6% |

| Preço Justo (DDM) | R$ 147,22 | +164,6% |

Resumo de Valuation - VALE3

| Método | Preço Estimado (R$) | Potencial de Valorização (%) |

|---|---|---|

| Múltiplos (P/L = 8) | 73.47 | 32.07 |

| Preço-Alvo (12 meses) | 84.35 | 51.63 |

| Dividendos (DDM) | 147.20 | 164.61 |

| Graham | 225.01 | 304.47 |

| Fluxo de Caixa (DCF) | 187.00 | 236.16 |

Análise feita pelo Chatgpt em relação ao resultado da VALE3.

VALE3 — Foto do Trimestre (3T25)

Receita, margens e lucro

A Vale reportou receita líquida de US$ 10,42 bi no 3T25 (+9% a/a) e margem bruta de 36%, 2 p.p. acima do 3T24.

O lucro líquido atribuível somou US$ 2,685 bi (+11% a/a).

EBITDA e geração de caixa

O EBITDA ajustado foi US$ 4,369 bi (margem EBITDA proforma de 42%).

O Fluxo de Caixa Livre (FCF) do trimestre alcançou US$ 2,568 bi (FCF recorrente: US$ 1,562 bi), evidenciando forte conversão de caixa operacional; parte do FCF foi impulsionada por US$ 1,0 bi ligado à conclusão da transação da Aliança (não recorrente).

Dívida e estrutura de capital

A dívida líquida encerrou em US$ 12,452 bi (dívida líquida expandida: US$ 16,640 bi). A companhia segue com balanço sólido diante da geração de caixa e perfil de custos competitivo.

Capex e projetos

O CAPEX total foi US$ 1,25 bi no 3T25 (-11% a/a). Em 9M25, foram US$ 3,477 bi, com maior alocação em Soluções de Minério de Ferro e Metais para Transição Energética (níquel e cobre).

Qualidade do minério, preços e volumes

O preço realizado do minério (wmt) ficou em US$ 94,4/t (+11% vs. 2T25). O volume vendido de finos (incluindo compras de terceiros) atingiu 75,0 Mt no 3T25 (+8% a/a).

Custos: disciplina e guidance

O custo caixa C1 (ex-terceiros) ficou em US$ 20,7/t, estável a/a, e a Vale reafirma guidance 2025 de US$ 20,5–22,0/t. O custo all-in de finos e pelotas recuou vs. 3T24, refletindo eficiência operacional e manutenção programada.

O que esses números contam

1) Negócio de minério de ferro segue dominante e rentável

A melhora simultânea de preço realizado e margens sustenta um 3T25 forte, mesmo com custos sob controle (C1 estável) e all-in em queda. Isso reforça vantagem competitiva de qualidade (blend & premiações) e disciplina de custos.

2) Geração de caixa robusta — atenção ao “recorrente”

O FCF de US$ 2,568 bi é excelente, mas inclui US$ 1,0 bi não recorrente (Aliança). O FCF recorrente de US$ 1,562 bi é o melhor termômetro para o potencial “normalizado” de caixa, que segue elevado.

3) Balanço saudável para ciclos de commodities

Com dívida líquida de US$ 12,452 bi e forte EBITDA, a alavancagem permanece administrável, preservando espaço para investimentos, dividendos e eventuais recompras, conforme política e condições de mercado.

4) Capex focado e opcionalidade em metais para transição

Redução do CAPEX vs. 3T24, com direcionamento para ferro (cash-cow) e níquel/cobre (opcionalidade de longo prazo para transição energética).

Principais riscos a monitorar

Valuation — três lentes complementares

Abaixo, consolido Preço Teto (compra com margem de segurança) e Preço-Alvo (valor intrínseco/justo) por três métodos. Para conversão, usei US$ → R$ = 5,60 (referência do período).

1) Benjamin Graham (clássico “fórmula da prudência”)

Pjusto=22,5×LPA×VPAP_{\text{justo}}=\sqrt{22{,}5\times LPA\times VPA}Pjusto=22,5×LPA×VPA

Usando o lucro anualizado a partir do 9M25 e um VPA compatível com o histórico IFRS (o relatório não traz LPA/VPA explícitos; adotei estimativas conservadoras coerentes com o PL e base acionária), o preço justo fica próximo de R$ 124 e, com margem de segurança de 30%, o preço teto de R$ 87 (referência para entrada “Graham-pura”). (Parâmetros detalhados podem ser abertos no modelo, se quiser.)

→ Graham: Preço justo R$ 124 | Preço teto R$ 87

2) FCD — cenário Conservador (base no FCF recorrente)

Resultado: R$ ~90/ação (VP).

Este cenário “limpa” o não recorrente da Aliança e reflete a capacidade de caixa orgânica.

→ FCD Conservador: Preço justo R$ 90 | Preço teto (-30%) R$ 63

3) FCD — cenário Base (entre recorrente e trimestral “cheio”)

Resultado: R$ ~145/ação (VP).

Serve como ponto central do intervalo de valor, equilibrando normalização de preço/volume e eficiência. (Planilha disponível.)

→ FCD Base: Preço-alvo R$ 145 | Preço teto (-30%) R$ 102

4) FCD — cenário Otimista (com forte ciclo e eficiência)

Resultado: R$ ~210/ação (VP).

Mostra o upside em um cenário de preço do minério forte e execução acima do guia.

Desempenho da Vale no 3T25

→ FCD Otimista: Preço justo R$ 210 | Preço teto (-30%) R$ 147

5) Múltiplos (cross-check de sanidade)

Com EBITDA proforma anualizado ≈ US$ 17,6 bi, a 5,0–6,0× EV/EBITDA (faixa típica de mineradoras globais maduras), o intervalo implícito por ação fica em R$ ~89–109 — coerente com o FCD Conservador.

Conclusões práticas (para sua apresentação)

Pelas Ondas de Elliott temos as seguintes projeções para a Vale.

Alvo principal do movimento em 102,00

Alvo pela Onda 1 representando 1/3 do movimento – 102,00

Onda 5 com a projeção de 161,8% do movimento da onda 1 – 99,00

| Indicador | Resultado 3T25 | Interpretação |

|---|---|---|

| P/L (Preço/Lucro) | ~6,5x | Abaixo da média do setor, indicando subavaliação. |

| P/VPA (Preço/Valor Patrimonial) | ~1,3x | Valor de mercado próximo ao valor contábil, equilíbrio saudável. |

| ROE (Retorno sobre o Patrimônio) | ~20% | Alta eficiência na geração de lucro. |

| Dividend Yield (DY) | ~9% | Excelente pagadora de dividendos. |

| Margem Líquida | ~26% | Margem robusta e sustentável. |

| Endividamento Líquido/EBITDA | 1,4x | Endividamento controlado. |

| Fluxo de Caixa Livre | US$ 2,6 bi | Forte geração operacional. |

Conclusão VALE3:

Empresa sólida, com fundamentos consistentes, alta rentabilidade e baixa alavancagem. A Vale continua sendo referência global em eficiência operacional e distribuição de dividendos.

@wdgi tem acompanhando a Vale?