Análise comparativa do setor de aluguel de carros.

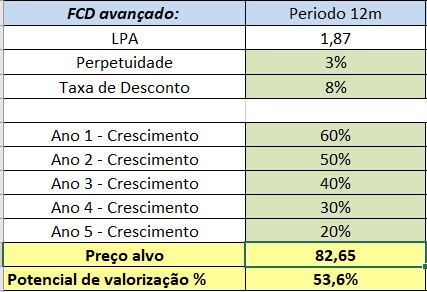

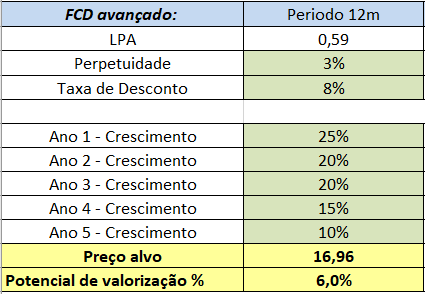

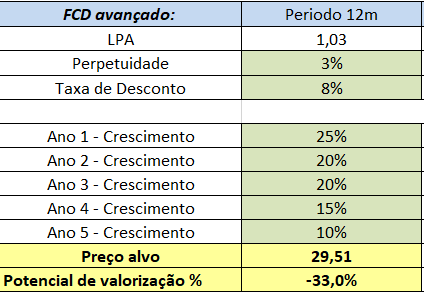

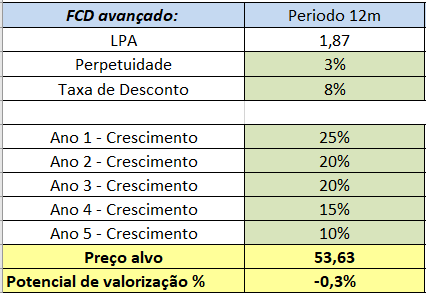

Usei como base p/ estipular o crescimento futuro o aumento do lucro no semestre, e fui reduzindo este gradativamente nos anos seguintes.

Esta tabela é p/ termos uma ideia da margem de segurança em cada ativo. Somado a isso tem de ser feito uma projeção dos lucros futuros com base no potencial de cada empresa, algo que eu não sei estimar com uma boa precisão. Por isso mesmo estou usando o crescimento do lucro no passado recente p/ fazer esta projeção.

LCAM

MOVI

RENT

Agora como curiosidade, já que RENT e MOVI apresentaram crescimentos parecidos no semestre, colocando LCAM com esta mesma estimativa de crescimento das outras duas:

A conclusão que tiro é que LCAM se mantiver este forte ritmo de crescimento, ainda tem um bom potencial. A questão é se o investidor que comprar agora ele está chegando no final da festa, ou ainda tem um bom potencial de crescimento no setor pelos próximos anos?

RENT me parece ser a empresa menos atrativa do setor, ou pelo menos a que o mercado tem precificado um crescimento mais elevado do que ela vem reportando. Mas cabe ressaltar que ela é também a empresa com maior porte do setor. Além disso é a empresa com maior ROE delas, com 14% (contra 10% das outras duas).