Já vi usarem EV/EBIT como múltiplo. Agora em relação ao valor de mercado é mais difícil, vira quase um P/VP.

Não faz sentido. Enterprise Value é o valor da firma, reflete o caixa livre tanto pros acionistas quanto pros credores (normalmente bancos).

O Valor de Mercado é apenas dos acionistas.

EV = Valor de Mercado + Dívida Bruta (alguns usam dívida líquida, ou seja, subtrai-se o caixa)

O melhor é usar o EV/Ebit e o P/VP juntos.

2 curtidas

Porque no denominador o EBIT e não EBITDA, que incluiria depreciação e amortização? O mercado em geral usa mais o EBIT? Algum motivo em especial?

Geralmente, o indicador EV/EBTIDA é utilizado para comparar empresas (valor delas). Pode ser utilizado para avaliar compra de ações, porém não deve ser avaliado sozinho.

Geralmente é usado EV/EBTIDA, mas pode ser utilizado EV/EBIT, porém vai depender da estrutura financeira e contábil da empresa.

O EBTIDA é o lucro operacional puro, ou seja, ele demonstra o potencial de geração de lucro da empresa através da sua força de negócio. Para empresas com alto capex (depreciação e amortização elevadas), o EBTIDA passa a ser mais interessante na análise, pois exclui a depreciação e amortização que dependendo da empresa e do valor dessas rubricas pode gerar distorções na análise.

Já o EBIT não leva em consideração o capex (depreciação e amortização), portanto é interessante para comparar empresas que não tem despesas elevadas com bens de capital. Pode ser utilizado também quando se quer avaliar o potencial do lucro operacional levando em consideração contas não-monetárias (depreciação e amortização) para ver o impacto positivo delas na formação do lucro e na redução de impostos.

Contas Não-monetárias: são contas que representam somente registros contábeis sem saída de dinheiro da empresa (depreciação).

Portanto, o uso dos dois múltiplos vai depender da estrutura financeira e contábil da empresa e qual perspectiva você está analisando.

10 curtidas

O aspecto mais importante para entender a utilização do EV ou valor da firma são os conceitos que antecedem sua aplicação prática, que é no caso os múltiplos EV/Ebit e EV/Ebitda.

Primeiro falando do I (de interest), vou usar uma simplificação. Imagine duas empresas com capacidade de gerar 1.000 reais por ação ao ano e avaliadas a 12x o lucro. A companhia A não possui dívidas e está avaliada em 12.000 reais. Já a companhia B, possui 6.000 reais em dívidas a 4% de juros ao ano, logo o seu lucro (pagos 240 reais em juros) será de 760 reais, seu valor de mercado de 9.000 reais e o seu enterprise value de 15.000. Mais ainda, se houvesse uma variação nos lucros de 25% ao ano, a companhia A teria apenas a volatilidade desta variação de 25%, enquanto a companhia B teria o seu resultado alavancado para 33% por ação. Alguém poderia dizer que as empresas são iguais e que o fator dos juros deveria estar embutido no preço da ação A; estes números poderiam estar ainda mais distorcidos se apenas aumentássemos o valor das taxas de juros, o que poderia fazer uma companhia C parecer terrivelmente ruim, quando na verdade ainda estamos falando da mesma empresa. Estas diferenças e oportunidades podem ser melhor expostas avaliando o EV/Ebit a par do D/E (debt to equity ratio). Geralmente o mercado tende a premiar empresas com uma estrutura de capitalização ótima e penalizar as mais conservadoras ou perigosamente arrojadas.

Sobre o DA (depreciation and amortization), é importante entender que geralmente este custo funciona muitas vezes como uma taxa fixa. Imagine uma empresa que reporta 1.000 reais de DA durante 2 anos seguidos, no primeiro ano, o lucro antes de DA foi de 1.250 e no segundo de 1.500, portanto um aumento de 20%. No entanto, ao embutirmos a DA, o lucro do primeiro ano teria sido de 250 reais, e no segundo, de 500 reais, uma variação de 100% no ano. Ainda mais, um pequeno aumento na margem bruta e nas condições de mercado fazem o lucro subir para 2.000 antes da DA, teríamos então um aumento de 60% antes da DA, mas de 300% no lucro líquido reportado. Esta volatilidade pode ser corrigida ou pelo menos observada, utilizando neste e no exemplo anterior dos juros, ao invés do EV/Ebit, o EV/Ebitda.

Espero ter ajudado, abraço!

17 curtidas

Desculpa a pergunta, mas o PSBe determina o valor que a ação deveria custar ou o valor máximo que poderíamos pagar por ela?

4 curtidas

O valor que deveria custar, ou seja, o preço justo.

5 curtidas

Vou planilhar a tua análise! Parabéns @sr_fouquet! Sempre colaborando com exemplos que certamente vem da “casca” de quem já passou um bom tempo investindo. Eu comecei em 2010 então não passei por 2008, mas a casca de 2014-16 me ajudou bastante a conhecer quem já tem “casca”. ![]()

![]()

3 curtidas

Apesar disso, acho falacioso o uso do EBITDA e EBITDA ajustado da maneira que as empresas usam. Desconsiderar a DA porque não são saídas caixa leva a alguns problemas: 1- em geral empresas com alto DA, possuem um alto CAPEX, que muitas vezes é igual ou maior ao DA. Portanto nesses casos o melhor é ver o FCL 2- Por não serem saídas caixa, não significam que eles não tem um custo e deverão ser repostos. A função do DA é justamente para provisionar este valor em seu balanço. 3: O DA não considera as taxas de DA e do custo de reposição.

2 curtidas

Sellous, inicialmente a análise vai depender da perspectiva que o investidor estiver interessado em analisar. Os indicadores/múltiplos não devem ser analisados sozinhos, pois cada um tem sua vantagem e desvantagem. Nesse caso deve-se suprir a desvantagem com outro indicador ou análise.

Fatores positivos:

Apoia as decisões de mudanças na política financeira da empresa, caso exista um valor de EBITDA insatisfatório.

Auxilia a análise do grau de cobertura das despesas financeiras, evidenciando o potencial operacional de geração de caixa para remunerar os credores.

Avalia de que forma repercutiu a estratégia financeira e de gestão adotada pela empresa.

Por evidenciar a viabilidade dos negócios, através da aferição da eficiência e produtividade, serve de base para avaliação de empresas.

Representa uma medida globalizada por permitir a comparação de dados entre empresas de diferentes países, setores e segmentos.

Fatores negativos:

O EBITDA pela sua própria composição e natureza, é sensível a avaliação de estoques, serviços e produtos (custo da mercadoria vendida - custo dos serviços vendidos - custo do produtos produzidos), especialmente quando sua análise objetiva determinar o valor de mercado de empresas.

O valor informativo do EBITDA é mais significativo quando usado de forma associada com outras técnicas de análise ou outros indicadores, por exemplo, de endividamento.

Por desconsiderar despesas financeiras, o EBITDA pode tornar-se um indicador que não demonstra a real situação de uma empresa que possui um alto grau de endividamento, pois este pode omitir grandes prejuízos líquidos.

Cabe acrescentar que algumas contas/rubricas das empresas devem ser analisadas de forma separada e detalhada, por exemplo: a) Empresas com alto endividamento - OIBR - nesse caso tem que analisar a composição da dívida (curto e longo prazo) e outros fatores da dívida. Em seguida, mesclar essa análise com o EBTIDA para verificar se a empresa tem potencial de geração de caixa no futuro (EBTIDA em crescimento indica potencial de geração de caixa pela empresa) e com a DFC para verificar para onde o caixa está indo (FCO, FCI, FCF); b) Empresas com alto capex - Petrobrás/Vale/Gerdau - aqui o EBTIDA pode demonstrar o potencial da empresa de gerar caixa para sustentar o seu negócio e a DFC pode demonstrar qual o % do caixa que está sendo consumido pelo FCI.

7 curtidas

Obrigado, Rafael, mas em alguns destes exemplos eu me baseei em textos do Security Analysis, de Ben Graham, então palmas para o verdadeiro mestre.

5 curtidas

Sr_fouquet, você leu a versão em inglês? O que achou?

Estou separando uma lista de livros em inglês para estudar e ele está incluso.

Vi vari os comentários de que o livro do Charles Munger é muito bom.

5 curtidas

@tygoufaynanchal, li a versão em inglês, o livro nunca foi traduzido, apesar de merecer, acho que o tamanho assusta se alguém já pensou nisso.

Não conheço o livro do Munger, parece bem interessante a leitura, vou procurar a respeito, obrigado pela dica!

4 curtidas

Boa noite Rafael,

Sobre a planilha, de onde você adquire os dados de VM e Núm Ações da Aba fund?

Da muito trabalho mesmo achar, tentei usando a função “share” no Google Finance, fazendo exportação automática da ADVFN. Mas mesmo assim tem que conferir cada um pois as vezes apresentam inconsistência (aí sono Preço ON x Qtd ON + Qtd PN x Preço PN.

1 curtida

Entendi. Obrigado.

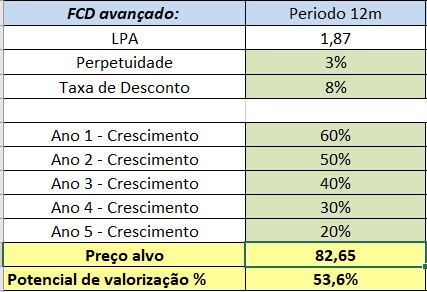

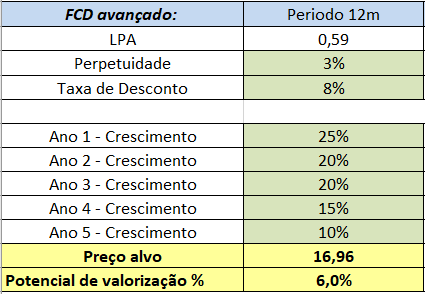

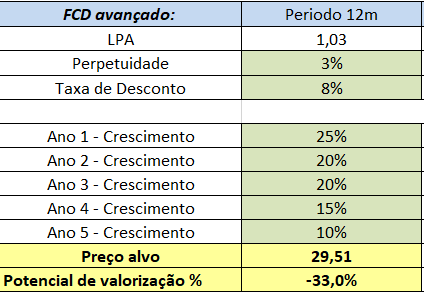

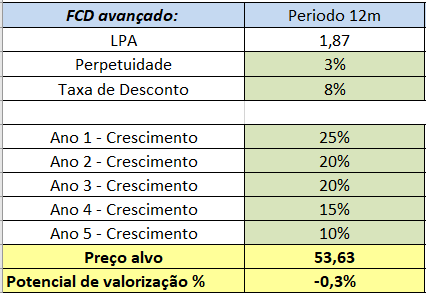

Análise comparativa do setor de aluguel de carros.

Usei como base p/ estipular o crescimento futuro o aumento do lucro no semestre, e fui reduzindo este gradativamente nos anos seguintes.

Esta tabela é p/ termos uma ideia da margem de segurança em cada ativo. Somado a isso tem de ser feito uma projeção dos lucros futuros com base no potencial de cada empresa, algo que eu não sei estimar com uma boa precisão. Por isso mesmo estou usando o crescimento do lucro no passado recente p/ fazer esta projeção.

LCAM

MOVI

RENT

Agora como curiosidade, já que RENT e MOVI apresentaram crescimentos parecidos no semestre, colocando LCAM com esta mesma estimativa de crescimento das outras duas:

A conclusão que tiro é que LCAM se mantiver este forte ritmo de crescimento, ainda tem um bom potencial. A questão é se o investidor que comprar agora ele está chegando no final da festa, ou ainda tem um bom potencial de crescimento no setor pelos próximos anos?

RENT me parece ser a empresa menos atrativa do setor, ou pelo menos a que o mercado tem precificado um crescimento mais elevado do que ela vem reportando. Mas cabe ressaltar que ela é também a empresa com maior porte do setor. Além disso é a empresa com maior ROE delas, com 14% (contra 10% das outras duas).

18 curtidas

Eu confesso que tenho vontade de ter as 3.

Hoje tenho só MOVI.

Ativos biológicos: minha versão dos fatos

Boi engorda:

- Aum (ou dim) de valor justo

1.1 Este ganho é reconhecido como um número positivo ou negativo logo abaixo dos custos na DRE, simplificando, é o peso que o animal ganhou

1.2 É somado no BP na conta de ativos biológicos

Boi abatido:

- O ativo biológico sofre exaustão, boi morre, a exaustão é incorporada aos custos.

1.1 O ativo vira estoque, recebíveis e por fim caixa.

1.2 É subtraído na BP na conta de ativos biologicos.

Dùvidas:

A variação do ativo já vai sendo lançada no resultado conforme cresce ou engorda, mas não tem efeito caixa, então entendo que não serve para o Ebitda, certo?

Minha dúvida é com exaustão, quando o boi morre, suas partes agora formam o estoque, logo sofrem uma baixa e entram no ciclo financeiro na forma de estoques, é apenas uma transformação. A exaustão deve ser considerada em algum lugar?

Porque tenho lido alguns relatorios que fazem o oposto, não deixam de excluir o ganho (dim) de valor justo e subtraem a Exaustão para o cálculo do Ebitda, inflando a conta. A Klabin parece ir de acordo com o que tentei explicar, mas só nas notas explicativas. Relatórios automatizados, vão na opção que comentei. Um pouco confuso de entender, talvez só visões diferentes, alguma luz?

Mais uma coisa, faria algum sentido algum tipo de indicador ou análise de ativos biológicos como fazemos com capital de giro ou imobilizado?

Se alguém é da área e puder ajudar, agradeço.

6 curtidas

Sr_Fouquet, pelo que entendi isso se trata de Contabilidade de Custos e Rural (devido aos ativos).

Questão 1) Está correto o seu raciocínio, pois nesse caso a engorda seria uma forma de ajuste do estoque como PEPS/UEPS (entrada de novos estoques). Pode-se entender a engorda como aumento de estoque, pois ela interfere no preço do produto. Como não tem efeito caixa, faz sentido não incorporar ao EBITIDA. Detalhe: nesse caso você pode olhar os dois lados da moeda: 1) não incluir no EBITDA para verificar o potencial real de geração de caixa da empresa; 2) Incluir no EBITDA e comparar com anos anteriores para verificar se houve aumento da engorda ou se manteve o mesmo nível (para ativos biológicos isso indica a qualidade do tratamento, pois animais bem cuidados manterão o padrão ou vão melhorando com o tempo). Detalhe: quando se trata de ativos biológicos pode ocorrer muita manipulação e malandragem por fazendas e empresas pequenas etc - por exemplo, colocar água no leite para aumentar a produção; colocar o gado para comer muito sal, pois assim eles ficarão com sede e tomarão muita água, logo aumentado o peso (isso é comum entre os fazendeiros).

Questão 2: Geralmente depreciação, amortização e exaustão são as mesmas coisas e mesmos procedimentos, porém o que muda é o objeto de incidência deles. Então, a depreciação, amortização e exaustão do ativo se iniciam quando este está disponível para uso, ou seja, quando está no local e em condição de funcionamento na forma pretendida pela administração. Por exemplo, no caso de gado vai depender muito de como ele é utilizado - gado reprodutor e animais de trabalho eles ingressam no ativo imobilizado da empresa e estão sujeitos a depreciação como um maquinário qualquer. O link abaixo descreve um caso de depreciação/exaustão de vacas leiteiras.

http://www.portaldecontabilidade.com.br/guia/2contabil0606.htm

http://www.normaslegais.com.br/legislacao/anexo1-in-srf-162-1998.htm

Questão 3) Acredito que tal procedimento possa estar relacionado a algum CPC. Inclusão do ganho (dim) pode estar relacionado a forma de atualização a valor presente de ativos que sofrem variação com reflexos no preço (como ocorre com os investimentos em valores mobiliários pelas empresas - regras do CPC em investimentos). Já a exclusão da exaustão possa estar relacionado a dois fatores: a) Processo de acumulação da exaustão como ocorre com a depreciação. Você vai acumulando no decorrer do ano e somente no final do exercício que faz a dedução da conta acumulada (Demonstração de Resultado de Exercício Anual) - isso varia de empresa para empresa, produto para produto e normas da Receita Federal. Motivo: quando se trata de produtos fabricados/produzidos você precisa manter todo o custeamento do processo de produção para chegar no preço justo e somente depois faz os ajustes; b) Geralmente, depreciação, amortização e exaustão estão relacionados a produtos que a empresa consome e não os que vendem, por exemplo, uma montadora de veículos irá aplicar a depreciação sobre o seu maquinário e não sobre os veículos que irá produzir e vender (eles vão para o estoque de vendas e a depreciação será iniciada no momento que o veículo é vendido e sai da concessionária - começo do uso). A montadora somente fará depreciação de algum veículo se excluir ele do estoque de vendas e incluir na sua frota de uso pela empresa. Esse item B explica a questão 2 e a 3 (são produtos para venda). Veja o exemplo acima do gado reprodutor.

Questão 4) Não existe nenhum problema em criar indicadores para ativos biológicos é até aconselhável, porém o que você deve ter em mente é entender o indicador que foi criado e sua influência nos resultados da empresa. Dependendo da empresa e operações se faz necessário criar outros indicadores para analisar a solidez do negócio.

Por exemplo, em fazendas existe o indicador Matrizes Perecíveis que são vacas que produzem bezerros ou leiteiras e morreram, Bezerros 0 a 12 Meses em que são registrados os nascimentos de bezerros dentro do ano, Superveniência Ativa são situações que ocorrem em uma fazenda e geram aumento do patrimônio (nascimento de bezerros, poldros, geração de ovos etc).

Abaixo leitura complementar.

6 curtidas