https://www.nordresearch.com.br/artigos/nord-insights/finalmente-compre-o-ipo-de-vamos/

1 curtida

E aí?

Quem embarcou?

Já estava no barco JSLG que depois foi convertida em SIMH.

Se pudesse participar no preço dos tubarões entraria junto sim, mas com os 50% de desvantagem fica para a próxima.

2 curtidas

Entendo a avenida de crescimento da empresa, mas não gosto do modelo de negócio com carros (que basicamente consiste em comprar carros com isenções fiscais - risco de canetada - e revendê-los entre 12 e 24 meses pelo “mesmo” preço; tomar dinheiro emprestado para comprar mais carros - risco de alavancagem). Por esse motivo acompanho de longe, mas não deixa de despertar um pouco mais a curiosidade por ser de veículos de carga e maquinários, nesses casos entendo que a operação de revenda não seja o principal componente da receita da empresa.

2 curtidas

No texto da NORD o autor diz que a VAMOS não terá essa dependência do lucro da venda dos caminhões usados.

Outra coisa que me chamou a atenção: O Mercado Livre está com sua divisão de logística focada em alugar/terceirizar as vans e caminhões. Não sei se a Amazon vai no mesmo caminho.

Tudo isso me deu um estalo e resolvi me posicionar, mesmo que “pequeno”.

Já conheço a história da empresa e da JSL há uns 2 anos, então, não é nada tão novo pra mim.

Vou agora aprofundar os estudos e acompanhar.

2 curtidas

O relatório da ELEVEN está muito bom.

Infelizmente não posso compartilhar, mas quem tiver acesso, vale a leitura.

2 curtidas

Eu comprei no mercado (a oferta era 476), no lugar de MOVI (que era o aporte da vez), porque vi que a locação de caminhões é um negócio muito melhor, com melhores margens, menor penetração de mercado e com menos competidores de porte.

3 curtidas

Comprei também. Acredito muito na empresa. Demanda é gigantesca e não tem concorrente. Único limitado do crescimento hoje é o financeiro. Com o IPO, elevaram muito o potencial de crescer, tanto pelos recursos que entraram, quanto pele melhoria da situação de crédito que permite maior alavancagem.

Conheço poucos negócios melhores do que o da Vamos. Alguns detalhes:

-

95% dos contratos com mais de 4 anos de duração (baixo risco)

-

Idade da frota brasileira é muito acima do restante do mundo, apontando necessidade de renovação (necessidade de maior eficiência) - mais de 20 anos.

-

“Oceano Azul”: menos de 1% dos caminhões de frota são alugados. Não acho difícil chegarmos em 30/40% das frotas. Só aí, potencial de crescimento do setor em mais de 30x (sendo Vamos a líder absoluta)

-

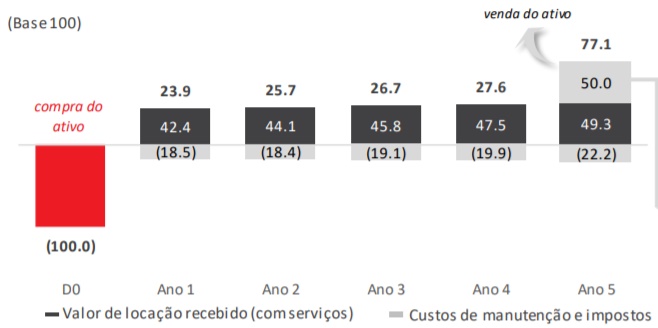

Parte mais importante: financeiro. Vejam como o negócio é simples e fantástico:

a) Empresa compra o caminhão por 100 (mais barato, pela escala)

b) Em 4 anos, já descontando custos de manutenção e impostos, caminhão se paga.

c) No ano cinco, chega o lucro: serviços + venda do caminhão pela metade do preço de compra gera 77 de lucro (já excluindo manutenção e impostos). A TIR do business é de 20%, muito acima do custo financeiro da empresa (imagino que próximo de 4/5%). Ou seja, modelo financeiro totalmente escalável desde que se tenha os recursos disponíveis. Risco: alta da taxa de juros (seus empréstimos são CDI). Porém, taxa teria que subir muito para impactar a operação (e ainda poderia ser repassado).

Essa eu comprei de olho fechado. Na cotação atual, calculo EV/Ebitda de 10x para 2021. Para uma empresa com esse nível de crescimento, margens e resiliência, acho que mereceria ser negociado acima de 20x (acho que acima de 30x, mas essa eu guardo para mim… rssss)

11 curtidas

Mas ai que tá, sua percepção está errada, não existe beneficio fiscal para locadoras, os veículos são considerados ativos imobilizados para as locadoras e não mercadorias, então nao tem recolhimento de ICMS. Porém o STF decidiu que se o ativo ficar menos de 12 meses no imobilizado, não serão considerados ativos. Ou seja, o modelo de negócio das locadoras se encaixou em um lacuna contábil.

1 curtida

Demorei para entrar, mas agora foi. Início de posição em VAMO3, após entender a operação da empresa e o setor.

Potencial de crescimento absurdo!!!

1 curtida

Depois desse resultado acredito que resolveram olhar a empresa, pq sobe todos os dias desde o resultado. Foi precificada em 26,00 já esta com quase 100% de valorização em 4 meses.

1 curtida

Pode subir quanto quiser, eu agradeço

LL de R$ 100 milhões, 150% em relação ao 2T20

2 curtidas

Essa daí vai bater 100 e desdobrar logo, junto com ambipar, são as ações que tenho melhor retorno esse ano.

1 curtida

O que acham da empresa depois dessa alta toda? Ainda existe espaço para entrada ou esta mt esticado

3 curtidas

3 curtidas

Surfando sozinha, não tem concorrente… crescimento gigante (já é realidade e tudo indica que continuará pela frente)

1 curtida