Tópico criado para postagem de discussões e informações sobre a Vittia.

Site da empresa: https://vittia.com.br/

RI: https://vittia.com.br/ri/ - Muito ruim, precisam melhorar isto!

Notícia interessante:

Fundada em 1971, a Vittia é produtora de fertilizantes especiais e biológicos, além de defensivos agrícolas biológicos, com atuação em escala nacional.

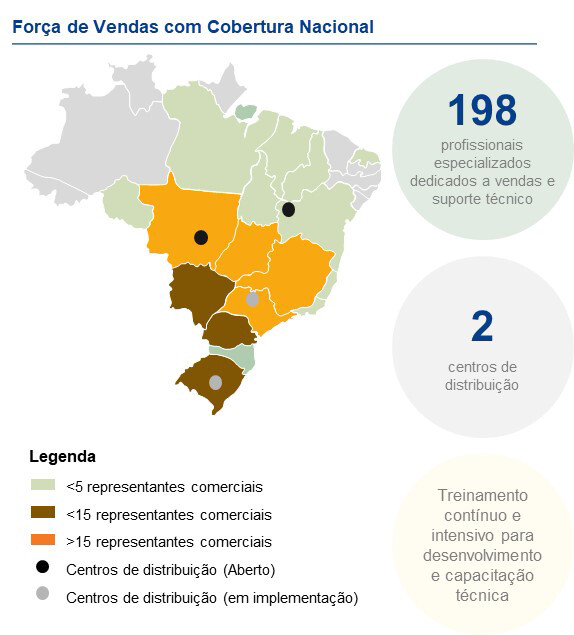

O Grupo Vittia busca promover, com o auxílio da tecnologia, a nutrição e proteção vegetal por meio de fertilizantes especiais e de defensivos biológicos, os quais promovem aumento de produtividade e sustentabilidade para culturas de todo o agronegócio brasileiro. É a plataforma brasileira líder na utilização de biotecnologia para desenvolvimento de seus produtos, estando posicionado como principal produtor de defensivos biológicos e entre os principais produtores de fertilizantes especiais do Brasil, um dos mercados agrícolas mais relevantes do mundo, em termos de faturamento. Possui presença nacional consolidada em todas as regiões agrícolas do País, a qual permite acessar diretamente mais de 1255 produtores de diferentes tamanhos, perfis e localidades e também acessar o mercado agrícola de forma indireta, por meio de 54 cooperativas e 474 revendas agrícolas presentes em diversas localidades do país.

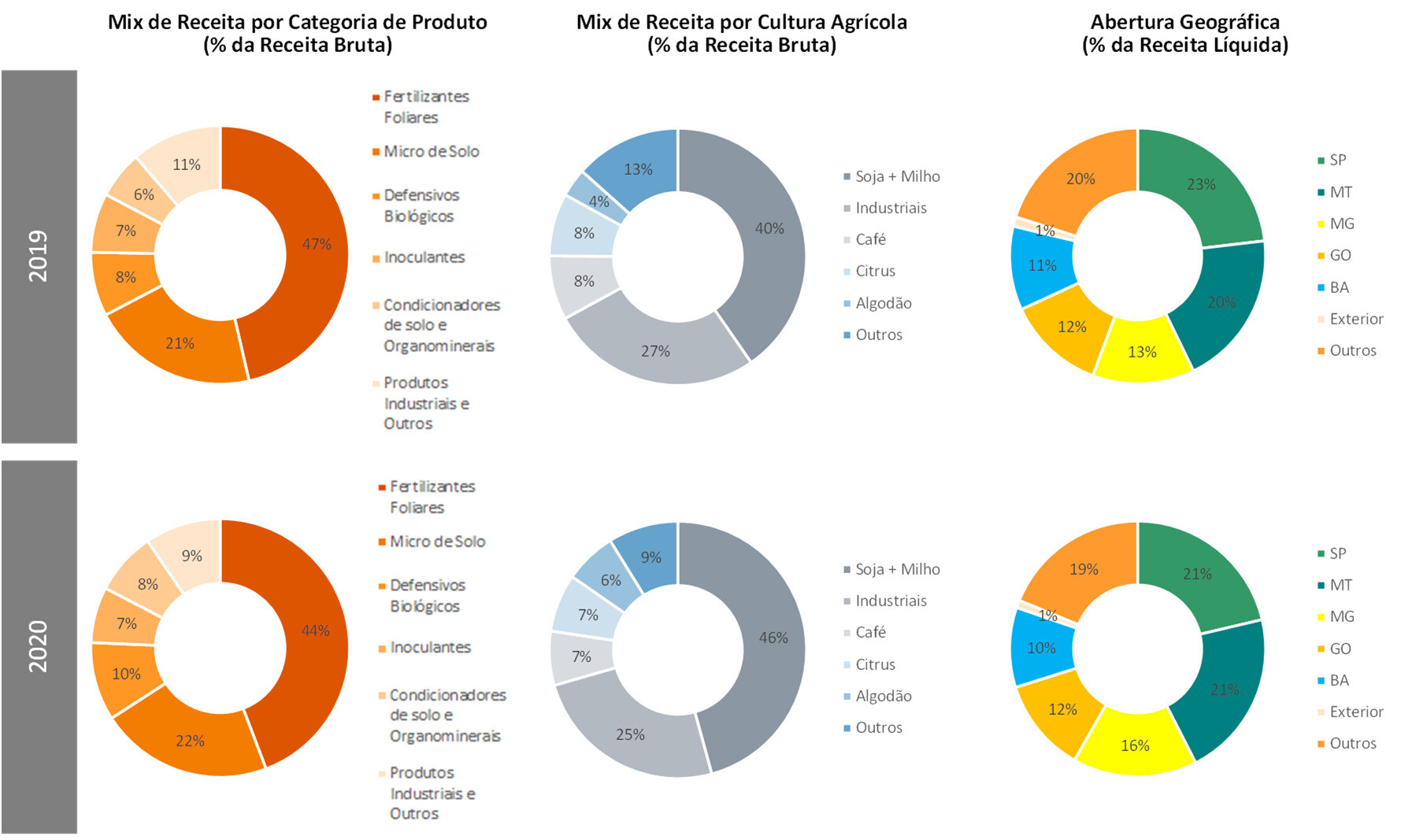

Abertura da Receita:

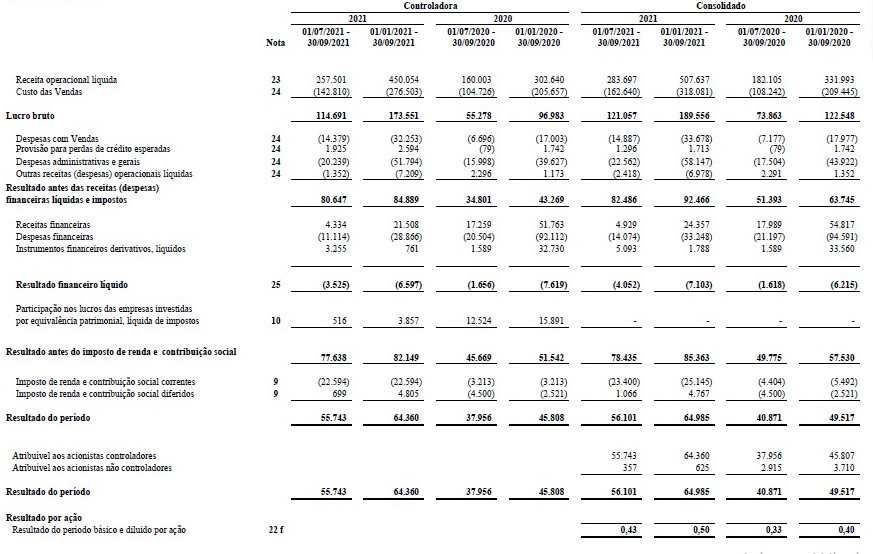

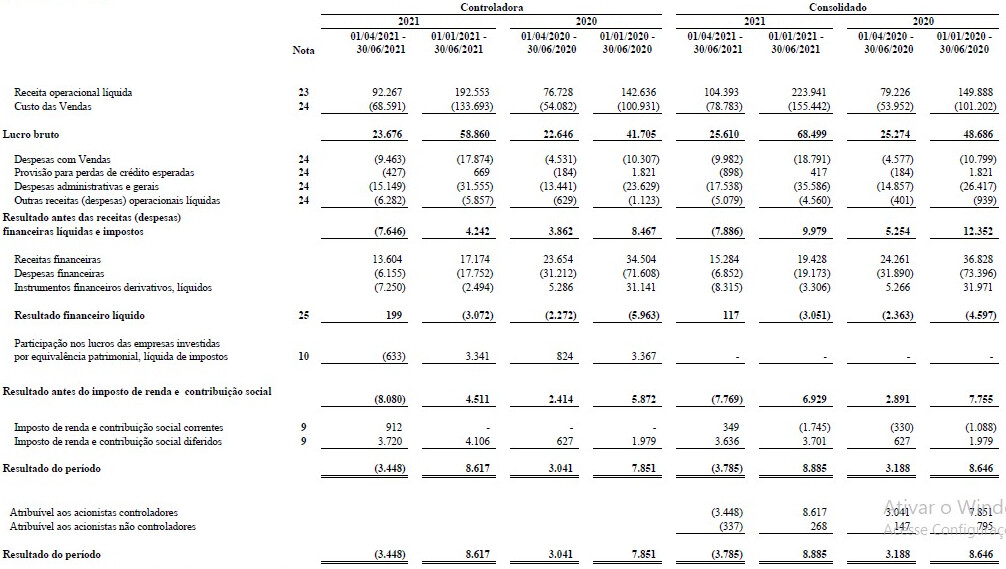

Segue abaixo a evolução dos resultados da empresa:

O início das negociações das ações da Vittia ocorreu em 02/09/2021, sendo precificada em R$ 8,60 através de Oferta Restrita. Na sua estreia as ações chegaram a subir 29% na máxima de R$ 11,10 e fecharam com alta de 16,8% na cotação de R$ 10,05.

Empresa VITT3

Cotação atual R$ 9,80

Preço alvo pelo PSBe está em R$ 11,03; com potencial de valorização de 12,60%.

Pelo FCD, utilizando uma taxa de crescimento média de 15% ao ano, para os próximos 5 anos, com 8% de taxa de desconto e 3% de perpetuidade, chegamos a um valor de R$ 20,67 (potencial de valorização de 110,94%).

Na cotação atual, e considerando uma perpetuidade de 0, o mercado está precificando pelo

FCD um crescimento anual médio de 7% p/ os próximos 5 anos.

| P/L | P/VP | ROE | Margem Líquida | PSR |

|---|---|---|---|---|

| 16,24 | 3,81 | 23,49% | 13,65% | 2,22 |

A empresa teve muita dificuldade de efetivar sua IPO, tendo que cancelar algumas vezes. Na minha opinião, o que mais atrapalhou foi o fato da Oferta ser apenas 19% primária e estar sendo usada para a saída completa de um fundo (Brasil FIP gerido pela BRZ) que entrou em 2014 nela. 32% das ações ficarão no mercado, mas na Oferta inicial era previsto a diminuição de participação dos demais acionistas da empresa, o que pode significar pressão vendedora após o período de lock-up.

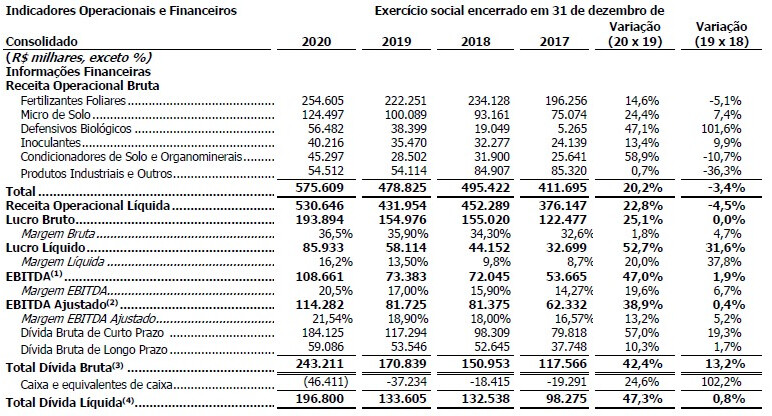

Empresa com dívida líquida de quase 345 milhões e EBITDA ajustado de 121 milhões, o que daria 2,8x a relação Div.Liq./EBITDA ajustado. Está com um valor de mercado de 1,340 bi. Atualmente está negociando a 13x o EBITDA.

Destinação dos recursos: 100% para aquisições. Contudo se trata da entrada no caixa de apenas 59 milhões (sem os lotes adicionais e suplementares)… ![]()

Atuação da empresa:

O que me chamou atenção na empresa:

- Setor: setor agrícola com alguma diversificação tanto geográfica quanto de produtos, sendo que seus produtos tem grande diferencial e maior potencial de expansão;

- Crescimento: bom crescimento e com margens crescentes, apesar de em 2021 ter apresentado resultados fracos;

- Operação: bom nível de alavancagem, expansão gradual com melhora das margens, bom nível de lucratividade e enorme potencial de crescimento dado o constante desenvolvimento de produtos, a ampliação do uso destes e a sua boa capilaridade;

- ESG com Qualidade: trabalha com produtos de menor impacto ambiental e que tem sua utilização em expansão, demonstrando ter um modelo de negócios viável e lucrativo (não basta ser ESG, tem que gerar lucro). Além disto, em 2021 ela recebeu o Selo Mais Integridade por boas práticas de integridade e eu não encontrei nenhuma controvérsia relacionada a ela (o que é muito difícil neste setor);

- Biotecnologia: desenvolve defensivos biológicos e fertilizantes especiais com quase 150 novos produtos em desenvolvimento, sendo que 35 estão na fase de registro.

Maiores riscos e pontos negativos: necessidade de desenvolvimento tecnológico constante, com variados riscos como tempo para desenvolver, concorrência, diversos custos e etc; sazonalidade do setor; a empresa só receberá cerca de 59 milhões para o caixa, o que reduz muito sua capacidade de expansão a partir dos recursos da Oferta; possibilidade de pressão vendedora com a venda de participação dos demais acionistas, já que estava previsto isto na Oferta inicial.

Um fato importante para se comentar em relação aos resultados de 2021 é que a empresa aparenta estar com dificuldade de repassar o aumento dos custos, o que tem reduzido todas as margens neste ano. Na minha opinião, isto está acontecendo pelo fato da empresa ter produtos de maior valor agregado e, para conseguir manter os níveis de receita, a empresa está tendo que abrir mão das margens. Isto pode mudar com o retorno dos preços dos insumos para patamares mais razoáveis, mas, pelo que tenho visto, a tendência é da continuidade do aumento destes preços. Assim, é possível que a empresa continue apresentando resultados fracos nos próximos trimestres. A Vittia também teve aumento significativo das despesas pelo crescimento da equipe de vendas, visando a expansão na próxima safra; na minha opinião, isto é natural e não gera resultado imediato.

Como já comentei, esta é a empresa que mais gostei das Ofertas pós-Intelbrás em termos de qualidade! Eu resolvi não entrar (acho que vou me arrepender ![]() ) por 4 motivos: 1 - por causa da subida agressiva logo na estreia; 2 - pelos últimos resultados bastante pressionados conforme tratei acima; 3 - múltiplos não tão baratos quanto os de outras empresas; 4 - o site de RI é “de rir” de tão amador, pior que este só o da Embpar (antiga Battistella). Apesar disto tudo, atualmente é uma das primeiras opções para inclusão na minha carteira a depender da evolução do preço X resultado.

) por 4 motivos: 1 - por causa da subida agressiva logo na estreia; 2 - pelos últimos resultados bastante pressionados conforme tratei acima; 3 - múltiplos não tão baratos quanto os de outras empresas; 4 - o site de RI é “de rir” de tão amador, pior que este só o da Embpar (antiga Battistella). Apesar disto tudo, atualmente é uma das primeiras opções para inclusão na minha carteira a depender da evolução do preço X resultado.

Post que falei dela: IPO - novos registros de companhias abertas na CVM