Na verdade foi mais pelo gráfico. Do pto de vista de valor ela é cara demais.

Empresa ABEV3

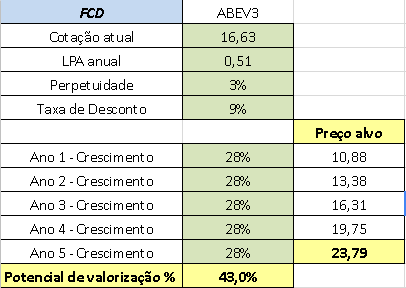

Cotação atual 16,93

Preço alvo pelo PSBe esta em 10,43 com potencial de crescimento de -38%.

Pelo FCD, utilizando uma taxa de crescimento de 8% ano, p/ os próximos 5 anos, com 9% de taxa de desconto, chego a um valor de 10,84.

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo FCD um crescimento anual de 28% p/ os próximos 5 anos.

Olá todos! Sou novo na bolsa e, em Junho/18, comprei ABEV3 a R$ 18,21 porque acho ela uma excelente empresa e sempre com bons lucros. Porém, nos últimos 6 meses ela só vem caindo e não entendi o motivo.

Alguém saberia dizer o porquê ou me passar algum material que possa ajudar a entender melhor?

tem de ponderar que a concorrente dela (heineken) cresce a double-digit enquanto ela patina, ela nunca teve concorrencia forte, então é um cenario novo, some-se a isso, que a curva demografica agora comeca a deslocar para uma população mais velha, que tende a reduzir o consumo de cervejas … é uma baita empresa que não tende a ter mais grandes compras o que tende em algum momento aumentar o payout dela, nada muito expressivo, mais acima dos atuais 3~4% , eu comecaria a pensar na empresa em um valor de 180-200b , por ora não me interessa

Isso deve mto ao aumento do mercado das cervejas artesanais (muitas opções), hj a grande maioria de meus amigos e pessoas q conheço só bebem cervejas artesanais, isso que ainda é um mercado em expansão!! Essas cervejas da Ambev são mto ruins comparadas às artesanais

Eu não acho atrativa. É uma grande empresa, cara do pto de vista de valor, e que já está há um tempo patinando nos resultados. Na verdade das blue chips eu só vejo hoje atrativo para investir Itau e a Ultrapar. Tem muita empresa média e pequena que ainda estão com bom potencial de valor.

Empresa ABEV3

Cotação atual 18,75

Preço alvo pelo PSBe esta em 13,92 com potencial de crescimento de -26%.

Pelo FCD, utilizando uma taxa de crescimento de 8% ano, p/ os próximos 5 anos, com 9% de taxa de desconto, chego a um valor de 14,67.

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo FCD um crescimento anual de 23% p/ os próximos 5 anos.

Somado ao comunicado de hoje, teremos uma grande chance de queda no LL para 2019: “esperamos que o CPV (custo dos produtos vendidos) por hectolitro, excluindo depreciação e amortização, para nosso negócio de bebidas no Brasil (cerveja e bebidas não alcoólicas) apresente crescimento de cerca de 15% (mid teens) no ano de 2019, em decorrência da depreciação do real e de maiores preços de commodities.”