Fórum sobre Ações e FIIs - Fórum PenseRico

ALUP11 - Alupar

Empresas

ravenx

Agosto 14, 2019, 4:45am

31

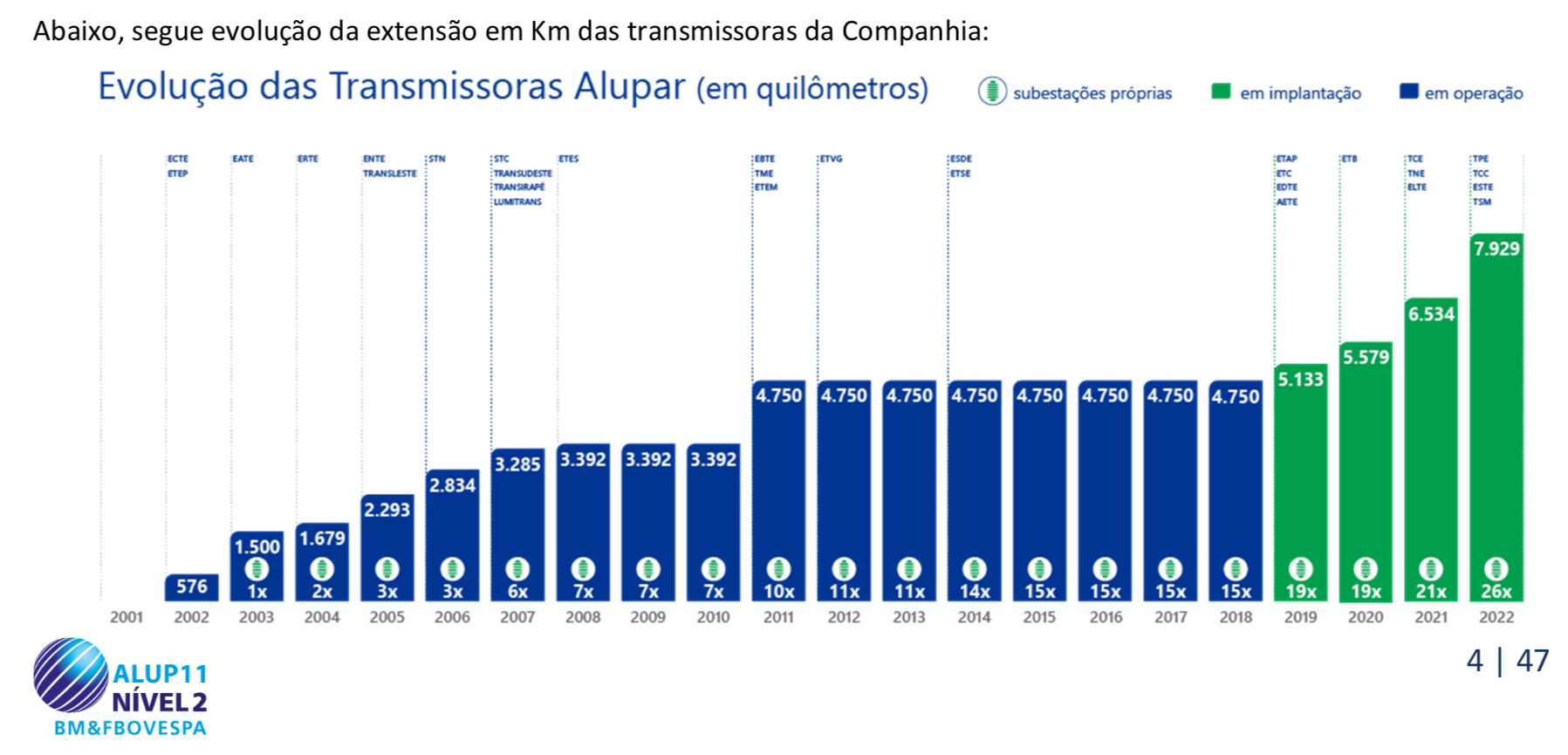

A sacada de ALUPAR está aqui:

… nesse potencial de aumento de receita.

5 curtidas

Avisos de Compra e Venda & Debate Sobre Carteiras

exibir postagem no tópico