@cadu, poderia fazer um valuation da Alup11?

Uma mudança contábil gerou um grande impacto positivo no lucro da empresa neste tri. Dando uma olhada rápida eu não consegui detectar com maior precisão, mas creio que esta diferença contábil desde 2018 foi toda contabilizada neste tri, e que no 2T 19 já voltaria ao normal. Por conta disso creio que o lucro está inflado, mas segue mesmo assim, sem ajustes, os preços alvos com base nos valores do resultado IFRS:

Empresa ALUP11

Cotação atual 21,60

Preço alvo pelo PSBe esta em 54,88 com potencial de crescimento de 154%

Pelo FCD, utilizando uma taxa de crescimento de 8% ano, p/ os próximos 5 anos,

com 9% de taxa de desconto, chego a um valor de 52,73

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo

FCD um crescimento anual de -6% p/ os próximos 5 anos.

| Indicadores | Anual | Ultimo tri anualizado |

|---|---|---|

| P/L | 8,71 | 3,95 |

| P/VP | 1,34 | |

| ROE | 15,4% | 33,9% |

| DY | 2,90% | |

| Margem Operacional | 63,3% | 66,0% |

Valeu cadu! Obrigado.

Pessoal, essa é a minha primeira postagem nesse fórum que descobri e venho acompanhando há 1 mês e nesse pouco tempo já adicionou muito conhecimento para os meus investimentos.

Alguém sabe pq a ALUP11 está a tarde toda em leilão?

Parece que algum fundo colocou uma OV de 120k, e algum outro grande fundo comprou.

Cadu, na plataforma estão faltando dados. Podem verificar, principalmente 4T18.

Uma das maiores posições (primeira ou segunda nos últimos meses) da Brasil Capital.

Sigo comprado.

Após concluírem as entregas previstas para os próximos 4 anos deve dar um bom UP.

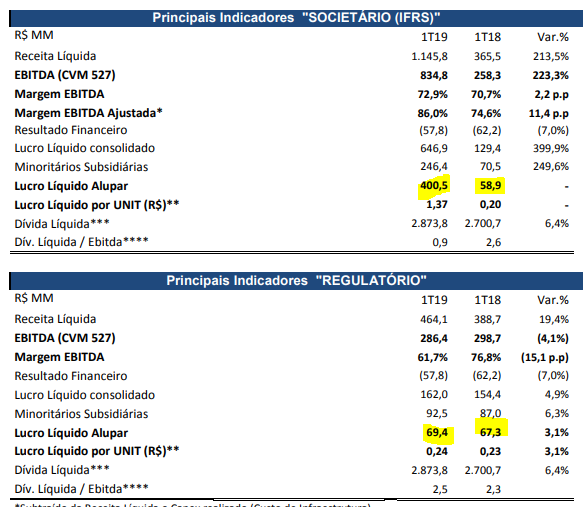

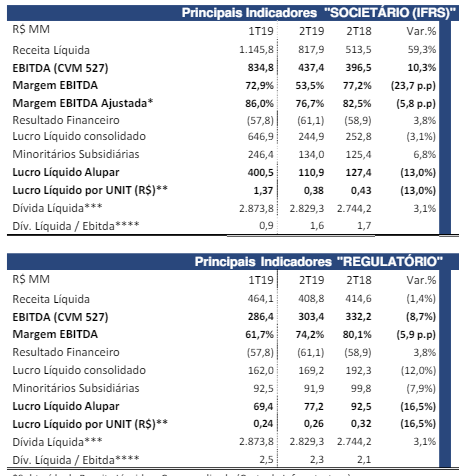

ALUP11 - 2T 19

A primeira vista achei o resultado fraco. Queda no LL no IFRS de -13%, e queda no EBITDA regulatório de -8,7%.

A sacada de ALUPAR está aqui:

… nesse potencial de aumento de receita.

Empresa ALUP11

Cotação atual 27,15

Preço alvo pelo PSBe esta em 53,26 com potencial de crescimento de 96%

Pelo FCD, utilizando uma taxa de crescimento de 4% ano, p/ os próximos 5 anos,

com 8% de taxa de desconto, chego a um valor de 52,19

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo

FCD um crescimento anual de -3% p/ os próximos 5 anos.

| Indicadores | Anual | Ultimo tri anualizado |

|---|---|---|

| P/L | 11,20 | 17,93 |

| P/VP | 1,64 | |

| ROE | 14,7% | 9,2% |

| DY | 2,30% | |

| Margem Operacional | 59,4% | 53,7% |

3T19:

Vou esperar as researchs e sites de notícias comentarem.

Tenho muita dificuldade em ler balanços com esse grau de complexidade.

Será que foi essa notícia que jogou a ação de volta pros $25 com mais de 6% de alta?

Vendeu uma, assumiu outra…

![]()

Exatamente, só aí tem um RAP de mais de 1 milhão de reais…

Posição iniciada nos R$ 24,24 (lá ele) reais! Espero aumentar mês que vem nos 25…

O último pay out foi de apenas 25%, por isto a empresa tem R$ 0,69 por unit a pagar ainda referente a 2019.

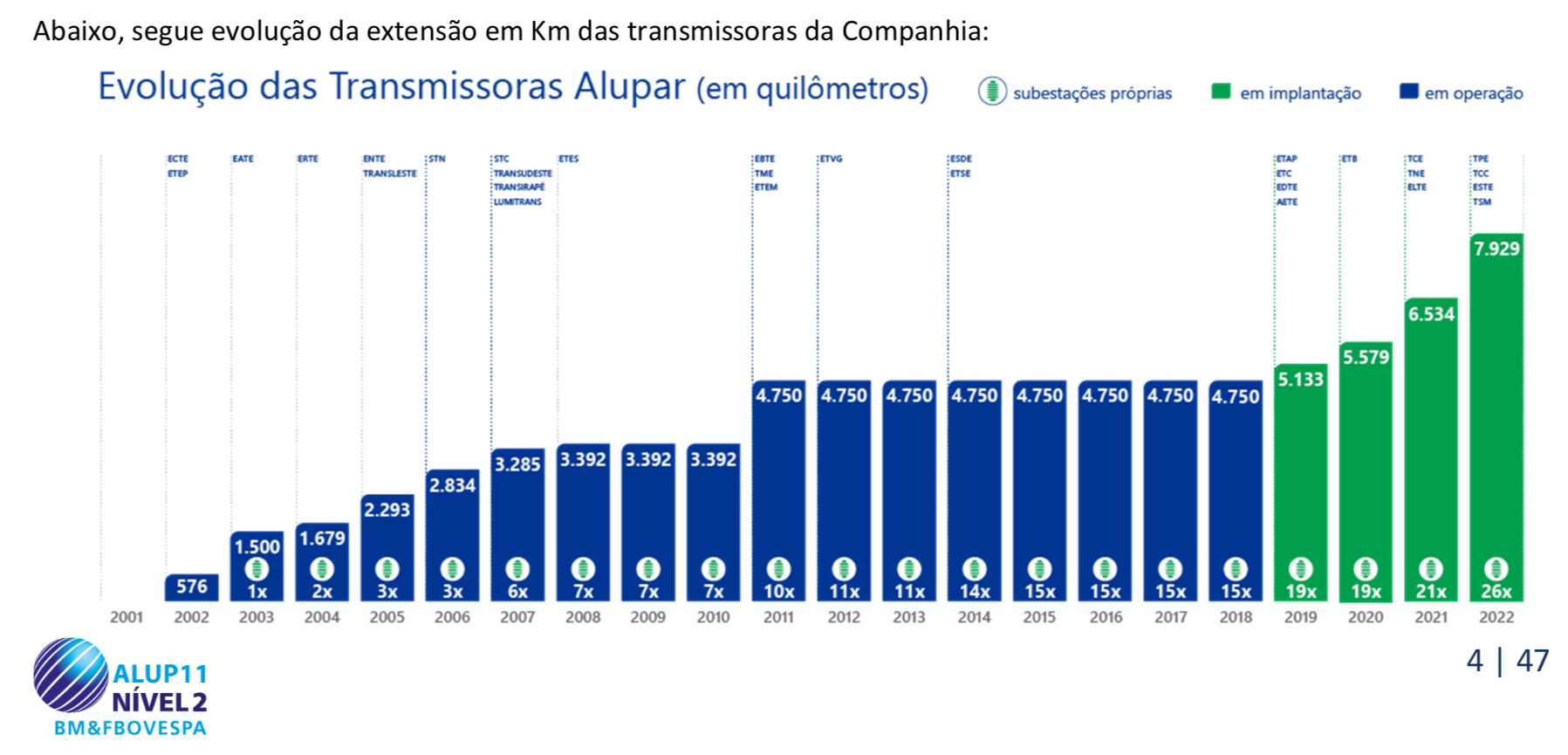

Em 2019 suas margens foram pressionadas pelo aumento dos custos com compra de energia devido a condições hidrológicas desfavoráveis, o que não está se repetindo em 2020 e isto deve aumentar bastante as margens da empresa neste ano.

De fato a ALUP terá um forte crescimento em sua RAP, entretanto concordo com o posicionamento do @matheuspiedade sobre a empresa.

Sem uma política clara de destinação de lucros, fica difícil se tornar sócio. Eu, na condição de sócio quero ser remunerado (como dizia o saudoso Decio Bazin), caso contrário melhor deixar o dinheiro na Renda Fixa sem correr grandes riscos.

como vem a empresa, em especial em relação aos pares TAEE e TRPL…

Em energia tenho ENBR e TAEE… queria aumentar a exposição em transmissão, mas estou achando TAEE cara e alavancada