Teoricamente, o mercado antecipou isso já, por isso o p/l está tão deprimido. Nunca dá pra saber o que o mercado vai fazer. Se os lucros caírem menos do que o Mercado está esperando, a tendência é os preços subirem. Se os lucros vierem ainda menores, teremos mais queda. Isso sem contar juros e cenário macro como um todo.

4 curtidas

pessoal, alguém já fez uma análise da Metisa - MTSA4…?

alguém mais enxergando uma pechincha…?

vamos lá… receitas e lucros crescentes e constantes (conseguiram lucrar até na época de 2015-2016 diga-se de passagem), pagamento de dividendos bem razoáveis, dinheiro em caixa, e um P/L menor que 4… algo que não estou enxergando…?

1 curtida

Parece muito bem administrada, não tem dívida, despesas controladas, receitas aumentando, margem também não é ruim considerando que é metalúrgica, não tenho nada contra a não ser o fato de ser metalúrgica, do detalhamento dos relatórios. O risco maior pro acionista é fechamento de capital ou venda da empresa.

Não sei dizer a respeito do faturamento, quanto é proveniente de qual linha de produto. Acredito que o forte seja as ferramentas relacionadas ao agronegócio.

Eu me arrependo de não ter comprado lá na faixa dos 16 a 18 reais.

1 curtida

Acompanhei bastante a empresa no passado. De fato é difícil entender o negócio mais de perto pois há um certo vazio de informações. Mas como é uma das empresas mais antigas na bolsa, existe uma certa credibilidade. Um dado que eles divulgam e é justo analisar são as vendas físicas. Vi que a receita vem tido um crescimento pronunciado. Isso é um pouco inusitado para quem quase sempre esteve abaixo da inflação. Pode ser que se trate somente de preços. No site do Fed tem um PPI para implementos agrícolas que teve uma alta repentina, provável que acompanhando a subida de metálicos. Se for o caso, pode ser não recorrente. Mas posso estar errado. Dá uma consultada pois divulgam sempre esses dados. De resto, todas as afirmações são verdadeiras: estável, zero endividada, paga bons dividendos. Do lado negativo, o mercado pouco tende a enxergar a empresa, exceto se houver algum fato extraordinário que é sempre pouco provável acontecer. O risco é o de ficar seguro, mas parado.

2 curtidas

Esstou aprendendo a fazer análise fundamentalista e cruzei com dois métodos para calcular o preço alvo de uma ação: FCD (Fluxo de Caixa Descontado) e PSBe (Preço Sugerido pelo Balanço). O único artigo que eu achei sobre o PSBe é de 2010, mais um vídeo do @cadu de 2 anos atrás. O problema é que existe uma constante para cálculo do PSBe que parece variar de acordo com o mercado. Vocês sabem qual é o valor atual dessa constante e de onde ela é tirada?

2 curtidas

Essa constante é calculada de forma a maximizar o coeficiente de correlação - utilizar o ‘Atingir meta’ do Excel, mas tb pode-se utilizar o Solver - entre o valor calculado pela fórmula p/ as empresas e o respectivo Valor de Mercado. A constante teria como função capturar o fluxo financeiro aplicado na bolsa, pois este seria mais importante q a taxa de juros p/ a valoração das empresas.

Pode usar um valor de 7,00.

9 curtidas

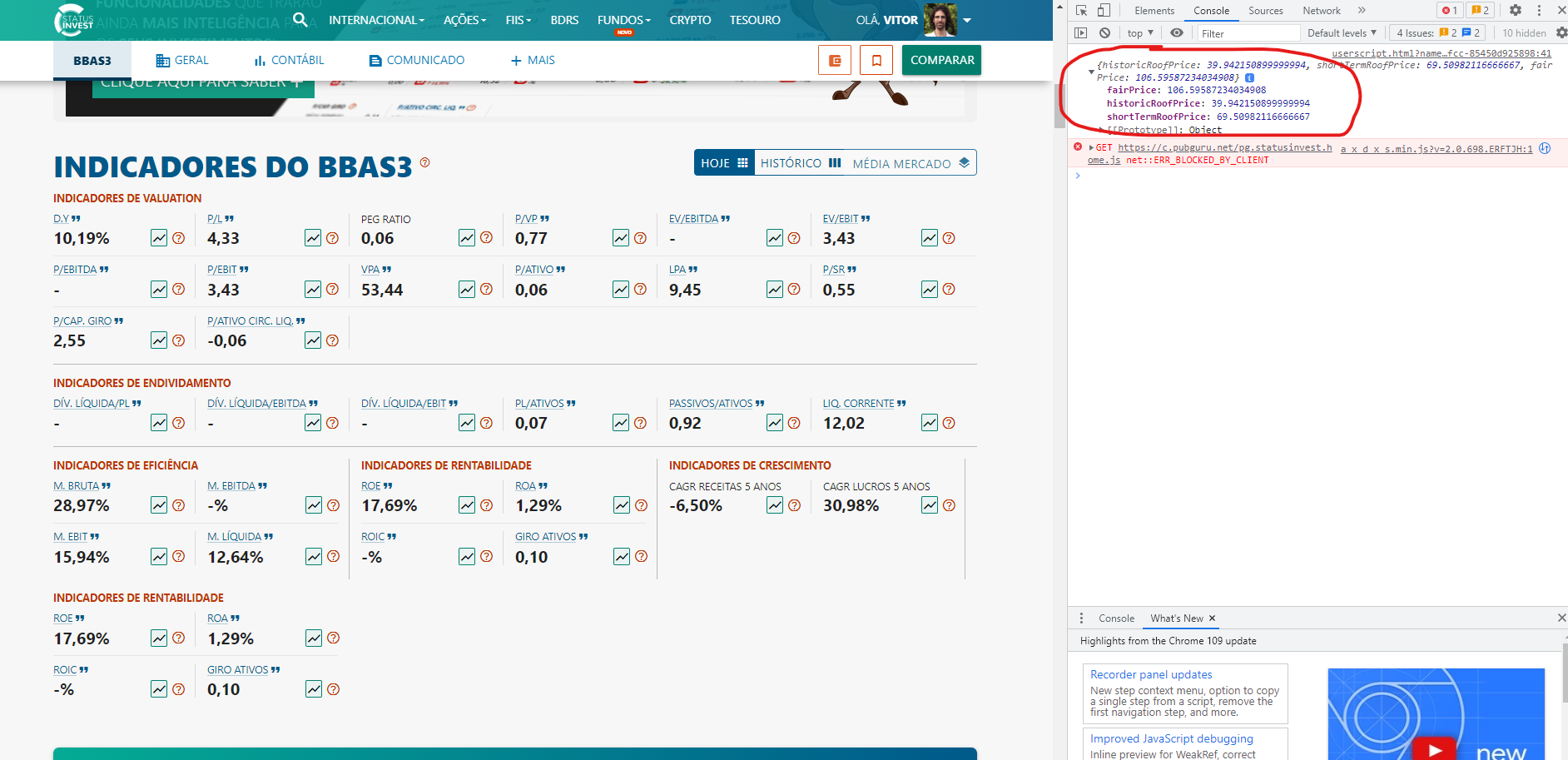

Fiz uma extensão do Chrome bem simples e pra uso pessoal que usa as informações disponíveis no StatusInvest pra computar alguns dados úteis para análise fundamentalista de ações:

- Preço teto de curto prazo: DY * 100 / 6 (12 meses)

- Preço teto de longo prazo: DY * 100 / 6 (60 meses)

- Preço justo: Sqrt(22.5 * VPA * LPA)

Como é pra uso pessoal eu só estou fazendo um log das informações na barra de desenvolvedores do Chrome, mas poderia transformar isso em mais uma caixinha ali na interface pra ficar mais bonito.

A pergunta é: quais outras fórmulas e afins vocês consideram úteis para análise que poderiam ser geradas a partir dos dados da StatusInvest ou sites similares? E essa ferramenta para útil pra vocês? É algo que vocês gostariam de usar?

3 curtidas

Na pandemia minha mulher ficou em pânico e eu ficava muito em casa, então fazia download dos dados do Status Invest e manipulava numa planilha.

Hoje uso pouco.

Alguns parâmetros que analiso: DY, P/L, EV/EBITDA, Dívida Líquida/EBITDA, ROE, ROIC, CAGR_Lucro, Liquidez corrente, PEG Ratio, Liquidez diária.

2 curtidas

Não acho que esses indicadores possam ser muito úteis. Se for para poder manipular algumas informações, eu ficaria com Preço, VPA, LPA e DY.

Alguns cálculos:

DPA=Preço * DY

Payout = DPA / LPA

Reinvestimento = 1 - Payout

ROE = LPA / VPA

Crescimento implícito = ROE * Reinvestimento

Se quiser aprofundar, pode fazer um FCD.

Projeta o crescimento pelo crescimento implícito.

Determina a perpetuidade no 5 ano.

Pega o VPA e projeta um fluxo de caixa baseado na taxa de desconto como se fosse o ROE.

Subtrai o primeiro do segundo e obtém o valor justo.

No tópico de Planilhas ou Valuation, logo na primeira mensagem tem esse modelo de valuation, acho que é a terceira planilha, depois do PSBe. Sem aprofundar muito, daria para automatizar esse tipo de análise em uma escala maior.

Por outro lado, visando apenas os indicadores, eu ficaria com os que mencionei. Não existe referência que embase os dividendos de 6% que sempre ouço a respeito. Isso vai depender de outros fatores como inflação, taxação, taxa de desconto. Talvez ao longo dos últimos anos isso tenha se sustentado, mas a tendência é que se altere como aconteceu nos EUA.

3 curtidas

Minha carteira Brasil atual.

| TICKER | DY | P/L | P/VP | EBIT/EV | DIVIDA LIQUIDA / EBIT | DIV. LIQ. / PATRI. | LIQ. CORRENTE | ROE | PASSIVOS / ATIVOS | VPA | LPA |

|---|---|---|---|---|---|---|---|---|---|---|---|

| UNIP6 | 17,30% | 4,5 | 2,97 | 53,19 | -0,06 | -0,07 | 2,06 | 66,05% | 0,56 | 27,13 | 17,92 |

| RANI3 | 8,14% | 5,44 | 1,78 | 125,00 | 1,16 | 0,6 | 1,6 | 32,67% | 0,6 | 4,42 | 1,44 |

| EGIE3 | 7,69% | 17,13 | 3,94 | 53,19 | 2,94 | 1,85 | 1,26 | 23,00% | 0,8 | 9,86 | 2,27 |

| BBAS3 | 11,84% | 3,73 | 0,66 | 40,49 | 12,02 | 17,69% | 0,92 | 53,44 | 9,45 | ||

| LOGG3 | 5,52% | 3,73 | 0,44 | 15,72 | 3,12 | 0,43 | 1,36 | 11,81% | 0,39 | 35,59 | 4,2 |

| SIMH3 | 9,26% | 11,23 | 2,14 | 15,34 | 5,27 | 9,22 | 2,4 | 19,03% | 0,91 | 3,3 | 0,63 |

| TUPY3 | 1,67% | 7,59 | 1,26 | 14,16 | 2 | 0,5 | 2,66 | 16,55% | 0,65 | 21,55 | 3,57 |

| ABCB4 | 7,03% | 6 | 0,89 | 49,26 | 2,7 | 14,77% | 0,9 | 22,43 | 3,31 | ||

| AMBP3 | 1,49% | 25 | 2,23 | 109,89 | 5,36 | 2,98 | 2,37 | 8,92% | 0,84 | 9,15 | 0,82 |

| CXSE3 | 7,98% | 9,57 | 2,08 | 49,26 | -0,44 | -0,11 | 9,23 | 21,69% | 0,01 | 3,92 | 0,85 |

| ALUP4 | 4,30% | 8,87 | 1,15 | 109,89 | 2,71 | 1,16 | 2,73 | 12,99% | 0,6 | 24,85 | 3,23 |

| VIVT3 | 7,88% | 11,63 | 0,94 | 30,40 | 2,11 | 0,2 | 0,85 | 8,10% | 0,43 | 41,2 | 3,34 |

| TRIS3 | 6,08% | 11,71 | 0,54 | 29,41 | 4,49 | 0,36 | 3,93 | 4,60% | 0,43 | 6,7 | 0,31 |

| EZTC3 | 5,79% | 8,12 | 0,66 | 36,23 | -1,56 | -0,09 | 5,47 | 8,18% | 0,18 | 20,23 | 1,65 |

| CSAN3 | 2,46% | 22,32 | 2,08 | 51,28 | 5,08 | 2 | 1,89 | 9,33% | 0,68 | 8,35 | 0,78 |

| KLBN4 | 7,51% | 4,61 | 2,83 | 36,23 | 2,77 | 2,57 | 2,45 | 61,47% | 0,78 | 1,42 | 0,87 |

| ENBR3 | 12,69% | 5,25 | 0,99 | 30,77 | 2,37 | 0,9 | 1,48 | 18,91% | 0,65 | 20,27 | 3,83 |

| Média | 7,33% | 9,79 | 1,62 | 49,98 | 2,49 | 1,50 | 3,32 | 20,93% | 0,61 | 18,46 | 3,44 |

5 curtidas

Eu acho que essa história dos dividendos de 6% têm relação com o livro do Décio Bazin que é muito popular no Brasil.

Soma-se o sucesso do livro + Barsi e criamos esse fetiche maluco do investidor PF com dividendos, no Brasil.

5 curtidas

Numericamente, pode ter a ver também com a época em que a poupança era 0,5%am, então multiplicado por 12 dará 6%aa.

Também pode ter a ver com aluguel de imóveis, o valor do aluguel igual a 0,5%am sobre o valor do imóvel vai dar 6%aa também.

1 curtida

Boa noite, @ricardotgo !

Vc acha ruim a estratégia de investimento em ações que pagam dividendos? Pq?

Realmente parece ter a ver com o livro do Bazin.

Encontrei esta explicação em Décio Bazin: Conheça Seu Método para Escolher Ações Boas Pagadoras de Dividendos! - Clube do Valor

Ponto #2: Cash Yield

Esse segundo ponto é a alma de todo o Método de Décio Bazin!

É a partir dele que a seleção de boas pagadoras de dividendos é consolidada!

Segundo Bazin, o investidor deve ter na carteira apenas ações que pagaram mais de 6% a.a. de Dividend Yield dolarizado (Cash Yield) nos últimos 3 pagamentos.

Isso é calculado dividindo o último dividendo pago (convertido para dólar na data em que foi pago) pelo preço atual da ação (convertido para o dólar atual).

Além disso, segundo o operador, a proporção de 6% a.a. de Cash Yield não foi escolhida arbitrariamente.

Esse é o Cash Yield escolhido por Bazin pois, naquela época, com juros mais altos no mundo todo, era uma convenção que esse era o mínimo que um investimento variável devia pagar para ser considerado remunerativo.

1 curtida

De fato, tem muita referência nesses 6%. Se não me engano já foi usado como taxa livre de usura durante vários séculos e em mais de um lugar. Sua origem pode ter a ver também com o pouco uso do sistema decimal no passado, quando você teria a razão de 1/16 sendo bastante usada e que é praticamente idêntica a taxa de 6% composta. Nos estudos que fiz sobre o custo do capital próprio real, livre de inflação, existe um ímã muito forte em cima de 6%. De todo modo, faço a ressalva de associar isso com dividendos, na verdade seria um dividendo bem alto caso se leve em consideração um prêmio de risco semelhante. Nos EUA, outro ponto, o dividendo foi praticamente substituído pelas recompras.

8 curtidas

Por que não é uma estratégia.

Dividendos, especialmente no Brasil, é um screening de boas empresas. Só que aqui tiram a consequÊncia pela causa. Nesse sentido, dividendos não deveriam ser um fato determinante na sua escolha por uma boa empresa, a menos que você realmente pretenda gastar o valor recebido.

As empresas pagam dividendos porque são boas e não o contrário. No Brasil, dividendos ainda possuem uma inegável vantagem do ponto de vista tributário. E isso é MUITO relevante. Ignorando esse aspecto, não sobra muito.

Market risk, company size, relative price, profitablity, investiment. Esses cinco fatores explicam 99% do excesso de alpha. Não sobra muito para dividendos.

Eu não pretendo entrar numa discussão longa sobre isso, ainda mais que eu sei que há uma espécie de culto aos dividendos. Deixo um vídeo interessante e tirem suas conclusões:

PARA QUE FIQUE BEM CLARO: EU NÃO SOU CONTRA EMPRESAS PAGAREM DIVIDENDOS.

Eu só não acho RELEVANTE para que eu escolha uma empresa.

Por exemplo: uma transmissora de energia, sem perspectivas de novas linhas e de crescimento DEVE pagar dividendos. Essa é a melhor forma de retornar valor ao acionista. Uma empresa em fase de expansão, alavancada, fazendo aquisições NÃO DEVE. Tudo tem relação com ser boa ou má alocadora de capital.

11 curtidas

Obrigado pelas considerações, @ricardotgo !

Atualmente, como outros colegas do fórum, tenho focado minha carteira em ações de dividendos.

No entanto, gosto de ler opiniões diferentes, especialmente de quem tem bastante conhecimento, para testar minhas crenças e não cair na tentação da teoria da confirmação.

Entendi seu ponto, o que, ao menos no meu ponto de vista, não invalida a estratégia.

Mais uma vez, obrigado!

4 curtidas

Invisto em praticamente FIIs e ações que paguem dividendos, visando renda frequente mais do que acréscimo de patrimônio, mas queria agradecer sua postagem e dizer que concordo com boa parte dela.

Mesmo discordando da estratégia final, sempre é bom vermos bons argumentos num fórum como esse. Obrigado pela contribuição, amigo.

9 curtidas

A vantagem tributária, caso esteja se referindo a baixa tributação brasileira, já está embutida no preço das ações, o que não está é a retirada da vantagem tributária.

Dividendos constantes, em termos gerais é um sinal de que a empresa gera caixa (apesar que existe empresas que insistem em distribuir dividendos, mesmo não gerando Caixa, apenas porque exibiram lucro operacional)

Uma das desvantagens de uma política de dividendos, é o aumento dos custos das transações com a reaplicação dos valores. Entretanto há uma vantagem muitas vezes não levada em conta que beneficia principalmente a pessoa física, que é a vantagem de alocação.

Contraintuitivamente, uma estratégia de alto dividendos, quando é necessário balancear a carteira, permite que você aloque recursos em outros ativos sem a necessidade da venda do mesmo. Veja, você, quando detiver uma carteira de valor elevado e seu aporte for irrelevante, para balancear a carteira terá que vender ativos e pagar impostos (caso não tenha feito uma gestão de gerar prejuízos contábeis, que também aumentam os custos de transação). Entretanto com os dividendos você vai ter uma ação na qual os dividendos descontam do preço da ação (diminuindo o possível lucro caso venda), mas também vai ter geração de recursos constantes para alocar os valores de forma eficiente.

De mais, concordo 100% com você e Ben Felix.

5 curtidas