Entendi, pra mim não faz muito sendido a comparação, mas para quem insiste em investir em empresas novas sem historico e ainda sem lucros, pode ajudar.

1 curtida

Empresas tecs são cíclicas, e já tivemos por diversas vezes bolhas tecs, ou seja, sobem muito no CP, sem fundamento, mas uma hora a conta chega e a bolha estoura.

É legal aprender com a história, principalmente para os investidores que estão chegando agora, pois ela tende a se repetir. Mostrando o gráfico comparando com empresas que distribuem dividendos, fica nitido de ver isso que relatei.

7 curtidas

Mas para ver uma bolha a comparação deveria ser com empresas tech lucrativas não? Aí só mostra o que o ejcuervo falou que empresas sem lucro e sem hiatorico mesmo que tech, esta tendenciada a falência.

1 curtida

Mas pra se ver uma bolha de um determinado setor vc tem de fazer uma comparação mais ampla, e não somente dentro do mesmo setor.

Eu achei a forma de separar empresas tech sem lucro uma forma interessante e pouco usual. Mas que evidenciou a coisa.

De qualquer forma empresas techs lucrativas tb estão presentes no gráfico comparativo, só não exclusivamente.

2 curtidas

Dssculpa ser chato Cadu, mas no titulo diz empresas techs sem lucratividade, por isso imaginei que as lucrativas não estivessem.

Vou deixar abaixo um pouco da minha estratégia de avaliação de empresas. Se alguém tiver uma sugestão para acrescentar, por favor podem escrever.

Estratégia de Investimentos

Utilizar a fórmula de Greenblat:

Escolher entre 12 e 20 empresas da lista de 50 para o BR.

Escolher entre 20 e 30 empresas da lista de 50 para o exterior.

Alterar a carteira 1 vez por ano.

Volume de negociação 1 milhão de U$S/R$ por dia, ou 50 milhões de U$S/R$ de valor de mercado.

Utilizar os seguintes indicadores:

Dividendos igual ou maior que 6% a.a. A empresa deve ser pagadora de dividendos recorrente (últimos 5 anos).

(Preço justo = Valor dos dividendos*16,67).

Modelo de Gordon.

Fórmula de Graham.

Modelo de valuation por FCD ou EV/EBITDA.

P/VP igual ou menor que 1,5x; PL igual ou menor a 15; ROE igual ou maior que a Selic, PEG-Ratio igual ou menor 1,0 e PSR menor que 1,0.

P/VP, PL abaixo da média histórica e ROE acima da média histórica.

Dív Líq/PL; Dív Líq/EBITA; Dív Líq/EBIT; PL/Ativos; Passivos/Ativos e Líq Corrente.

Ter lucro nos últimos 5 anos; Crescimento de receita nos últimos 5 anos e Fluxo de Caixa positivo nos últimos 5 anos.

Indicadores:

3.1 P/L atual maior que zero, ou seja, a empresa não pode estar com prejuízo líquido atualmente.

Crescimento do lucro esperado maior que zero.

Estar com o índice PEG entre 0 e 1,0.

Índice PEG entre 0 e 0,5 – empresa muito barata

Índice PEG entre 0,5 e 1,0 – empresa barata

Índice PEG entre 1,0 e 2,0 – empresa normal

Índice PEG acima de 2,0 – empresa cara.

Ter dado lucro líquido em todos os últimos 5 exercícios e lucro líquido nos últimos 12 meses. Lucros anuais superiores a 28% do patrimônio líquido.

Ter Lucro por ação (LPA) maior que zero, isto é, a empresa não pode estar com prejuízo atualmente.

Ter Valor Patrimonial por ação positivo, ou seja, a empresa não pode ter mais passivos (obrigações a pagar) que ativos (bens ou direitos a receber).

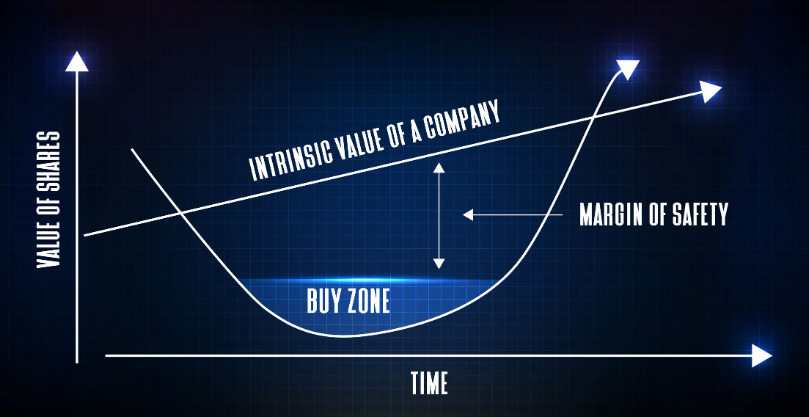

Ter margem de segurança igual ou maior que 30%.

Índice PL abaixo de 15 e da média histórica e P/VP abaixo de 1,5 e abaixo da média histórica.

Baixo endividamento. Eliminar todas as firmas cujos índices Passivos/Ativos sejam maiores que 0,60. E analisar as com Liquidez corrente acima de 1,0.

Liquidez corrente: Maior que 1, boa capacidade de pagamento da dívida no CP; menor que 1, necessita usar caixa para pagar as dívidas de CP; e igual a 1 ativos circulantes igual a passivos circulantes.

Crescimento firme dos lucros, do capital de giro, dos recursos gerados nas operações.

12 curtidas

As techs lucrativas estão na outra parte comparativa, junto com empresas lucrativas. Cabe ressaltar que uma boa parte do peso no índice americano são de empresas tech lucrativas, como Apple, Microsoft, Google entre outras.

3 curtidas

Cadu vc tem o link com as lucrativas? gostaria de ver, obrigado.

1 curtida

Não tenho, mas talvez perguntando pro autor do post deste Twitter ele indique.

2 curtidas

Fiz uma análise comparativa de indicadores anuais entre as empresas do setor elétrico.

Segue a tabela abaixo (clique na imagem para ampliar):

Algumas observações:

Ao invés de usar a classe UNIT eu usei somente ON e PN para facilitar o cálculo

Não fiz nenhum ajuste excluindo eventos não operacionais ou recorrentes

Usei como base os dados do Fundamentus

Coloquei um limitador na estimativa de crescimento no FCD (minimo 2% e maximo de 10%), com base no cresc receita ultimos 5 anos

Fica evidente que NEOE e TRPL são as empresas mais baratas do setor;

Assim como ENGI e EGIE as mais “caras”;

Cabe aqui ressaltar que o investidor deve sempre pesar a relação risco x retorno na escolha de seus investimentos.

32 curtidas

Cadu, algum motivo especial para não ter considerado AESB3?

2 curtidas

@cadu, Cemig e Copel?

2 curtidas

Escolhi as que tenho acompanhado mais.

3 curtidas

Vou fazer uma próxima versão extendida, incluindo a maioria das empresas do setor

3 curtidas

Na minha opinião, é difícil avaliar o quanto a política pode interferir no cenário econômico. A incerteza nesse caso é pior do que uma certeza ruim. Poderíamos estar precificando um cenário de inflação a 6%, um programa de gastos públicos, ainda que alto, analisado na ponta do lápis. O “não sei” neste caso custa caro e diria que mesmo uma clareza nesse sentido, ainda iria de encontro ao investimento no exterior, que se mostra bem atrativo e com riscos mais moderados. Compare por exemplo um investimento em uma chinesa vs uma empresa brasileira. Temos por um lado uma economia que cresce a décadas a taxas excelentes, com todos os seus riscos estatais, e por outro as empresas brasileiras, hoje com riscos similares, mas fora de um contexto de crescimento. Hoje minha análise acaba sendo muito comparativa com exterior, mas se não houvesse essa possibilidade, como sempre a resposta vai estar no preço. O setor de saneamento está uma bagunça? Qual o preço? Energia? Preço. Enfim, o livre mercado não deixa de existir porque alguém é contra ou a favor, mas pode abrir oportunidades na hora e no local certos.

6 curtidas

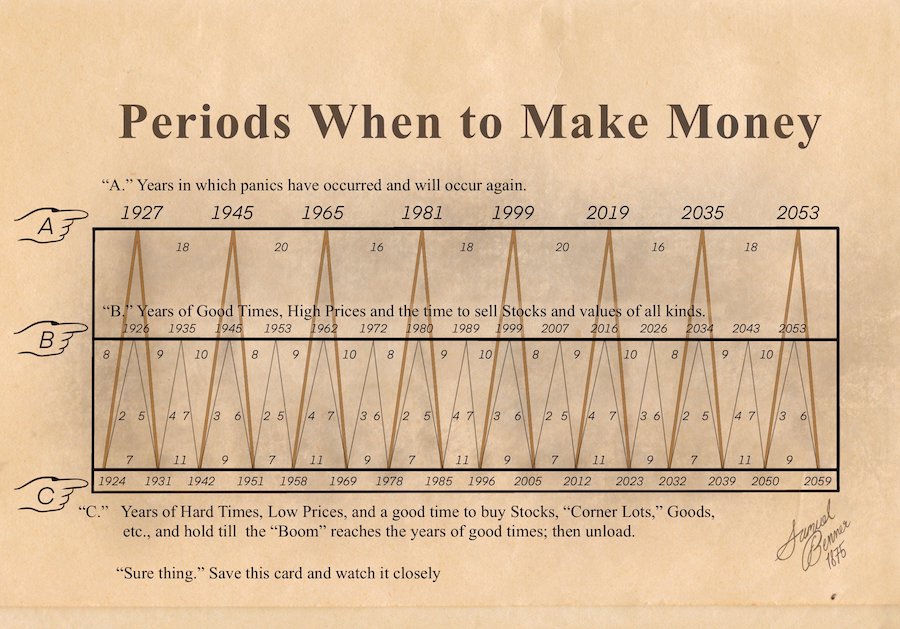

Me deparei com isso na Internet. A princípio achei que era falso, mas pesquisando melhor parece ser verdadeiro. Sensacional.

https://www.therationalinvestor.com/blog/how-the-benner-cycle-predicts-100-years-of-market-movement

17 curtidas

Pelo que entendi no gráfico, tá na hora de ir as compras.

4 curtidas

@cadu Eu já li algum texto que tinha esta figura. Acho que era algo relacionado com Ondas de Elliot.

Se eu encontrar novamente, postarei onde encontrei.

3 curtidas