Já baixei aqui, mas acho que tem coisa errada.

Tem custo de aquisição em USD que não bate com as minhas anotações.

EDIT:

Definitivamente tá errado.

Tem ação que eu tinha X unidades no final de 2023 e o informe daquele ano veio certo.

Aí em 2024 eu comprei mais 1, não vendi nenhuma, e o custo total de aquisição em USD de (X+1) ficou muito menor.

Mandei um e-mail, mas acho que vão cagar e dizer que está certo.

O custo total de aquisição em USD eu vou usar o meu… agora a parte de lucro/prejuízo não vou perder tempo. Vou ver se vou ter que pagar algo, e se não tiver, vai o deles mesmo.

EDIT 2:

Tem ação que eu não mudei minha posição em 2024, só recebi dividendos, e o informe de 2024 tem o custo total diferente do de 2023.

EDIT 3:

Outro erro (acho que é erro)…

Ativos que eu não alterei a minha posição e o custo de aquisição em USD está certo, variaram a PTAX de um ano pro outro.

Supostamente meu custo de aquisição tanto em USD como em BRL é fixo. Não é???

Custo de aquisição (USD) de ativos que não mexi foi reduzido (??).

PTax de ativos inalterados mudou (??).

Ah, mano, que bagunça.

PERGUNTAS:

O que é o item “Aplicação Financeira”, abaixo de cada ativo?

Precisa lançar dividendo individualmente em cada ficha? Ou pode fazer como era antes, declarar o somatório mensal em “Rend. Trib. Recebidos de PF ou do Exterior”?

O imposto antes vinha o somatório discriminado, lançava em Imposto Pago/Retido. Precisa lançar individualmente em cada ficha?

EDIT1:

Será que “Aplicação Financeira” está fazendo alguma compensação para ajustar o preços médios “errados”? Apareceu lucro e imposto pago em ativo que tá parado há anos.

EDIT2:

Planilhei no Excel: Os dados de Aplicação Financeira estão muitíssimo perto dos dividendos e seus respectivos impostos, retirados do relatório de rendimentos no site da AVENUE, mas não são exatamente iguais. O que só me cria mais dúvidas, porque já tem um campo para dividendos+imposto ao lado.

Igualzinho aqui.

Eu mantive o que já tinha nos que não mudaram. Nos que mudaram usei meu custo de aquisição em USD com a PTAX da Avenue.

Isso eles respeitaram a nova forma de declarar. Bate com os campos do programa do IR. Só que pra mim tinha que vir como Lucros e Dividendos, não como Aplicações Financeiras.

Idem aqui.

Não bate na vírgula, mas está bem próximo, pra dividendos e imposto retido na fonte sobre eles.

Ganho de capital tá bem estranho.

Eu acho que tá todo mundo tão perdido que não achei um único vídeo no YouTube ou post em fóruns e afins com um tutorial.

Declarar um a um não é o problema. O problema é que o que você pagou a mais num ativo, não está compensando o que pagou a menos em outro. Aí é problema do programa, e não dá Avenue.

O total de IR que paguei dá mais de 20% sobre o total do que ganhei no ano (dividendos + ganho de capital). Como é maior que os 15% que o governo quer cobrar, “tá pago”.

Só que como tem que declarar ativo por ativo, o programa não faz a conta do total, se um ativo der menos que 15%, ele vai te cobrar independente da conta anual total, que é o que a lei define.

Pra mim o programa tá errado.

Se não fosse isso já tinha enviado, mesmo com pequenas diferenças.

Acho que não… em anos anteriores isso não aconteceu.

Mesmo porque o que altera preço de aquisição (PM) é compra, split e amortização. Nem venda altera.

Eu acho que o informe dá Avenue tá equivocado. O que eles informam como “Aplicações Financeiras”, na verdade, deveria ser lançado em “Lucros e Dividendos”. Mandei email perguntando.

“Aplicações Financeiras” seria pra ganho de capital. Perceba que tem “Prejuízo”, que supostamente seria pra fazer a compensação (que aparentemente não está funcionando, como você diz).

Tenho minhas dúvidas.

Olha a categoria do item… acho que é número 3 e não 4, que seria Aplicações Financeiras.

Faz o seguinte…

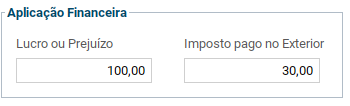

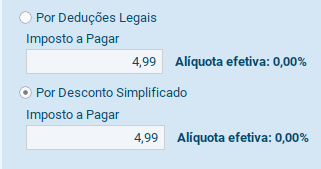

Pega um dos seus ativos e coloca lucro (tanto faz em que lado aí dos campos) de $100 e imposto pago de $30. Aquele resuminho no canto inferior esquerdo vai dar zero a pagar.

Aí pega outro ativo e coloca lucro de $100 também, só que $10 de imposto pago.

Ganhamos $200 e pagamos $40… 20%.

Mas ele vai acusar no resumo que você tá devendo, porque ele tá considerando o segundo caso individualmente sem considerar o outro.

Art. 2º A pessoa física residente no País declarará, de forma separada dos demais rendimentos e dos ganhos de capital, na Declaração de Ajuste Anual (DAA), os rendimentos do capital aplicado no exterior, nas modalidades de aplicações financeiras e de lucros e dividendos de entidades controladas.

Acho que tá certo lançarmos em “Aplicações Financeiras”.

“Lucros e Dividendos” parece que é pra quem tem offshore e afins (entidades controladas)

I - aplicações financeiras no exterior: quaisquer operações financeiras fora do País, incluídos, de forma exemplificativa, depósitos bancários remunerados, certificados de depósitos remunerados, ativos virtuais, carteiras digitais ou contas-correntes com rendimentos, cotas de fundos de investimento, com exceção daqueles tratados como entidades controladas no exterior, instrumentos financeiros, apólices de seguro cujo principal e cujos rendimentos sejam resgatáveis pelo segurado ou pelos seus beneficiários, certificados de investimento ou operações de capitalização, fundos de aposentadoria ou pensão, títulos de renda fixa e de renda variável, operações de crédito, inclusive mútuo de recursos financeiros, em que o devedor seja residente ou domiciliado no exterior, derivativos e participações societárias, com exceção daquelas tratadas como entidades controladas no exterior, incluindo os direitos de aquisição;

II - rendimentos: remuneração produzida pelas aplicações financeiras no exterior, incluídos, de forma exemplificativa, variação cambial da moeda estrangeira ou variação da criptomoeda em relação à moeda nacional, rendimentos em depósitos em carteiras digitais ou contas-correntes remuneradas, juros, prêmios, comissões, ágio, deságio, participações nos lucros, dividendos e ganhos em negociações no mercado secundário, inclusive ganhos na venda de ações das entidades não controladas em bolsa de valores no exterior.

Se até o final do período de entrega não rolar nenhum esclarecimento sobre a cobrança por ativo e não pelo total, da pra tentar fazer que nem o ano passado.

Declara o valor de cada ativo em bens e direitos e os rendimentos e imposto pago nas outras abas.

Com FII é assim.

Mesmo você podendo linkar os rendimentos de cada FII, a gente acaba lançando separado o total por administrador.

Bom, definitivamente, no relatório da Avenue, conclui que os valores lançados em “Aplicação Financeira” são os dividendos. Vou riscar essa dúvida.

Fui ler a lei, entendi seu ponto.

A caixa “Aplicação Financeira” seria para não controladas (nosso caso), e a caixa “Lucros e Dividendos” para controladas.

Assumindo isso como verdadeiro, como ficaria o ganho de capital?

Se eu tiver lucro (ou preju), somo com o dividendo e lanço na caixa “Aplicação Financeira”? Ou continuo fazendo no GCAP para importar em “Ganhos de Capital”, como sempre foi?

EDIT1

Ia falar da compensação, mas aparentemente só se aplica a controladas.

§ 2º Caso no final do período de apuração haja acúmulo de perdas não compensadas, essas perdas poderão ser compensadas com rendimentos computados na ficha da DAA de que trata o art. 2º desta Lei em períodos de apuração posteriores.

Exato… por isso que a Avenue listou tudo em “Aplicação Financeira”.

Foi o que entendi: pra cada ativo lança o total de (lucro - prejuízo) do ano. Ganho de capital e dividendos. Não tem mais separação…

Só falta agora entender o lance do IR cobrado por ativo e não pelo todo.

Tava lendo que pra cripto tá definido que um ativo não pode compensar o outro (tipo, perda no BTC compensar lucro no ETH). Aí não sei se isso tá valendo pra ativos “não-cripto” tb.

Bom, deduzimos certo praticamente tudo:

A Avenue me respondeu:

Para a declaração anual do imposto de renda deste ano, conforme a Lei 14.754/23, a Receita Federal Brasileira implementou mudanças importantes no preenchimento e na declaração de investimentos no exterior. Os rendimentos gerados por esses investimentos serão tributados anualmente à alíquota fixa de 15%, independentemente do valor. Além disso, a declaração foi simplificada, eliminando a necessidade de preenchimento do Carnê-Leão ou do GCAP para investimentos no exterior.

Agora, todas as receitas recebidas por Pessoas Físicas ao longo do ano, incluindo vendas, dividendos, ganhos com cupons, entre outros, deverão ser informadas na seção Bens e Direitos > Aplicações Financeiras > Lucro ou Prejuízo. No caso dos dividendos, consolidados em Aplicações Financeiras, não haverá bitributação, já que o contribuinte deverá informar a retenção na fonte de 30% no campo Imposto Pago no Exterior, localizado ao lado de Lucro ou Prejuízo.

O campo de Lucro e Dividendo será usado exclusivamente por quem possui Offshore ou Entidade Controlada no exterior, e, para contas de Pessoa Física, permanecerá zerado. Quanto ao DARF, será emitida pela Receita Federal uma guia única, considerando toda a declaração, incluindo rendimentos no Brasil e no exterior, com possibilidade de parcelamento para casos de compra e venda de ativos.

Na aba Lucro/Prejuízo, considera-se a soma dos rendimentos, dividendos, cupons e ganhos de capital, tanto positivos quanto negativos. Já no campo Imposto Pago, será registrado o valor já retido na fonte, referente aos dividendos recebidos.

Disseram que vão publicar um manual com as novas informações de preenchimento de acordo com as novas orientações da receita federal.