Tenho a mesma impressão. Mas não tenho a bagagem teórica, é mais uma impressão.

Tá mais baseada no avançado desmonte da nossa indústria e na perda de importância econômica do Brasil na economia mundial. Somado agora a essa crise do corona vírus.

Me parece que estamos deixando de ser um dos BRICS rapidamente.

Vi uma explicação de um gestor de fundos que a tendência no longo prazo é sempre o real se desvalorizar frente ao dólar, principalmente devido a diferença de inflação entre os dois países.

Mas agora no curto prazo é doidera… Acho que o aconteceu recentemente foi uma consequência direta do “flight to quality” que tirou os estrangeiros da bolsa aliado de um possível interesse do governo Brasileiro de vender as reservas em dólar num valor mais alto.

Está certo… nos títulos IPCA+ como sofre remarcação a mercado você pode perder dinheiro se sair antes da hora. Eu pessoalmente compro sempre o com juros semestrais com prazo mais longo…

se as taxas subirem e ele cair, aporto mais e tento me animar com o fato de que vou estar ganhando o acordado no aporte inicial e sendo mais remunerado nesse novo…

se as taxas caírem muito a ponto de o título subir tanto que ofusca as alocações que eu mantive, vendo um pouco pra colocar em outra classe de ativo.

O tesouro IPCA funciona como um titulo prefixado, dessa forma no calculo do valor é uma fórmula grande que não lembro bem, mas dá pra pegar no site do tesouro. O que é importante saber é que a taxa juros prefixada no titulo é inversamente proporcional ao valor do titulo. Assim, se na hora que você vender o titulo a taxa de juros estiver maior do que a data que comprou o título, você terá prejuízo. Todavia se a taxa de juros estiver menor, você terá lucro.

Muitas pessoas especulam no tesouro direto comprando títulos pre-fixados com juros altos e vendendo quando os juros baixam.

Assim se o juros subir não vale a pena vender o titulo antecipadamente, mas sim leva-lo até o vencimento.

Acho que é isso. Podem me corrigir se estiver errado.

Entao. Um princípio que estou notando no equilíbrio da carteira é estar atento aos ativos que valorizaram bem e aos que caíram dando oportunidade de compra.

Fiquei com vontade de fugir para o dólar, mas achei que não seria o momento pela subida dele. Acabei comprando ações como nunca comprei antes para aproveitar a queda da bolsa … e acho que fiz certo.

Mas vou manter comprando um pouquinho dele e, se a bolsa se recuperar, vou migrar mais vendendo ações e entrando em aplicações atrelada ao dólar.

Se estivesse mais esperto nisso, em dezembro/janeiro teria vendido parte dos meus FIIs. Tinham valorizado muito e notei que estavam valendo mais que o patrimonial dele … por inexperiência não fiz.

Eu faço isso, o difícil é achar um equilíbrio, até porque ficar mexendo muito na carteira em geral aumenta os custos e os impostos… eu tento primeiro rebalancear com os aportes e reinvestimento de aluguéis e dividendos, mas nem sempre dá… hoje só vendo quando descola muito mesmo da minha alocação prevista.

A parte ruim é que nunca vou pegar uma Magalu da vida, porque nesses rebalanceamentos iria sempre vender um pouco.

Fiis eu uso o VP pros de papel… os de tijolo tento dar uma avaliada na qualidade dos imóveis e inquilinos e no histórico da gestão e faço um valuation simples com base na NTNB com juros semestrais.

Dólar nem economista acerta… eu simplesmente aceito o valor que está quando mando pra corretora lá fora…

Com os títulos é o contrário das ações: é como se hoje fosse o pior cenário pra renda fixa, a não ser que vá a zero. O comparativo do desconto em ações seria o oposto: comprar um ipca que pagasse 15% + inflação, aí sim seria muito bom. Eu não entendi bem o gráfico que está aí em relação ao tempo, mas compare 2016 x 2020, olhe o que era oferecido pra vc emprestar dinheiro ao Governo naquela época x hoje, tem muita diferença.

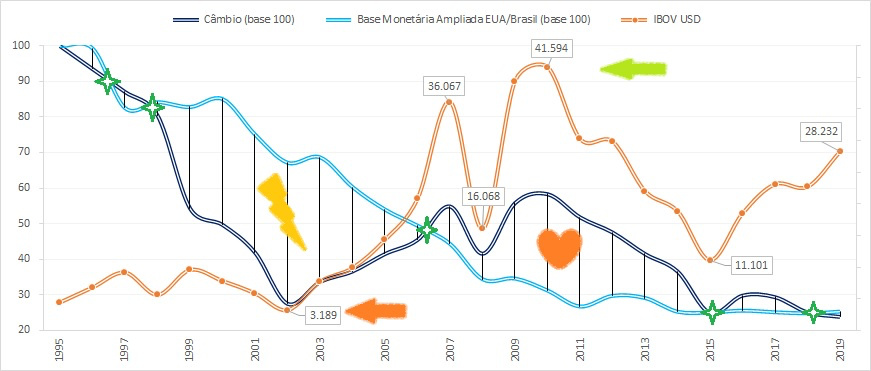

A conclusão que chegamos é que o real esteve em constante desvalorização em relação ao dólar, o que é resultado de uma maior emissão de moeda ao longo do tempo. O gráfico também mostra que este não é o único fator que determina o câmbio, mas funciona como um ponto de atração, podendo descolar tanto para um câmbio subvalorizado (2002) como supervalorizado (2010), dependendo de aspectos como o balanço de pagamentos e a variação das reservas internacionais. Dito isso, o ponto de neutralidade antes de eclodir esta crise estava bem próximo de 4,00 e tínhamos um governo implementando medidas de austeridade fiscal que no longo prazo poderiam forjar o real como uma moeda mais forte. Agora está acontecendo uma emissão maciça de dinheiro em todas as partes do mundo e seria ideal aguardar alguns meses para quantificar isso. A política também está um pouco mais conturbada, pois a fragmentação da base aliada deixa a aprovação das reformas um pouco distante. Mas uma coisa está se desenhando um pouco para mim: a fuga para o dólar como ativo de qualidade explica, sim, o rápido movimento do mercado, e está sendo feita baseada apenas no bom histórico americano. No presente, os EUA estão entrando numa fase de elevado endividamento, mesmo modelo japonês e que não deixa de ser uma grande interrogação. Por outro lado, se as coisas se normalizarem e prosseguirmos no programa de governo que havia sido desenhado, é possível que esta desvalorização de longo prazo se estabilize ou até inverta.

Pessoal, possuo assinaturas de algumas casas de análises, a Empiricus em grande parte dos relatórios vem pregando uma carteira defensiva, e usa como base diversos gráficos de crises anteriores mostrando que após uma grande queda, como a que tivemos, o IBOV sobe em um curto prazo e apresenta outra queda semelhante ou até mais forte que a anterior…

O que vcs acham? Faz sentido essa preocupação? Ou no atual cenário ainda é mais interessante buscar oportunidades do que se defender?

Não faz muito sentido proteger a carteira depois que cai. O certo era comprar papeis defensivos na alta, e rebalancear por papeis de maior potencial no fundo. O duro é que ninguém sabe quando é topo ou fundo