Os juros negativos se sustentam porque o investidor vai pensando que amanhã estarão ainda mais negativos. Segurança sem sentido econômico deve ser um aspecto secundário. O Brasil com os juros atuais está perdendo esse sentido econômico. Ninguém quer pegar juros de longo prazo e a prova disso é a dívida Selic que cresceu bastante em relação a prefixada de LP. Já em relação a poupança, é apenas recurso migrando para liquidez e gente provisionando, não tem nada a ver com renda.

2 curtidas

É possível que seja repassado. Ainda não bateram o martelo.

4 curtidas

https://twitter.com/AnaliseEnergia/status/1268204649535934466?s=19

Boa tarde. Quem quiser seguir este cara vale a pena !!

Muitas coisas boas !

5 curtidas

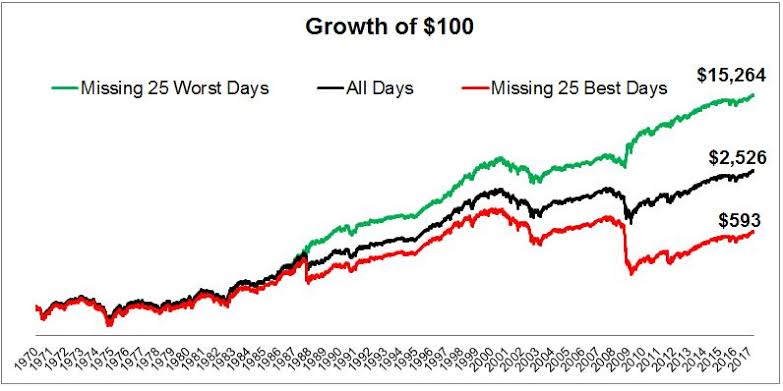

Essa comparação somente seria matematicamente válida se aí também estivesse um gráfico de como seria sem os piores dias.

Fora isso, é estudo que não é imparcial.

2 curtidas

Tá na mão…

O meu ponto principal é que é difícil fazer market timing… muitos amigos meus não aportaram nas quedas agora porque “ia cair mais” ou porque “vou esperar diminuir a incerteza”… o problema é que quando a incerteza diminui a bolsa subiu…

Por isso nunca fico muito líquido, sempre o mesmo percentual… Prefiro tentar ver o que acho que está descontado.

15 curtidas

Market timing funciona? Se você vender suas ações, e, esperar o melhor momento para aportar, você conseguirá superar o mercado?

Desculpe arruinar o suspense, mas aqui está a minha resposta para saber se o market timing realmente funciona: Não.

Eu olhei para uma quantidade esmagadora de evidências e ainda não encontrei uma razão racional para tentar me esquivar. o mercado. Mesmo que suas tentativas de timing sejam baseadas em avaliações de que o mercado está com preços abaixo, acima ou acima do preço justo, todas as evidências que eu vi sugerem: O market timing é muito mais provável que prejudique do que ajudá-lo.

Ainda assim, mesmo os investidores mais racionais do índice podem se perguntar sobre o assunto de qualquer maneira. Quando os mercados parecem assustadores e voláteis, é sempre tentador vender suas ações. É igualmente tentador querer entrar em ação quando há relatos de preços de ações recorde.

Isso se deve em grande parte aos nossos muitos vieses comportamentais: aversão à perda, excesso de confiança, arrependimento por erro de rastreamento e assim por diante. Um dos meus favoritos é o viés de confirmação . Digamos que você consiga entrar uma vez ou sair do mercado logo antes de um grande aumento ou queda. Apesar da probabilidade muito alta de que seu tempo tenha sido sorte versus habilidade, seu cérebro dirá o contrário. Isso pode aumentar seu impulso futuro de fazê-lo novamente - e da próxima vez, você pode não ter tanta sorte.

Resumindo, sucumbir aos seus vieses comportamentais não é uma boa maneira de tomar decisões financeiras. Em vez disso, devemos analisar os dados para ver se o market timing é uma estratégia viável. Infelizmente, mesmo assim, enfrentamos um desafio. Interprete os dados incorretamente e você ainda pode fazer um desserviço. Deixe-me mostrar o que eu quero dizer.

Você pode viajar no tempo?

Na verdade, existem dados mostrando que, quando os mercados são caros, os retornos futuros tendem a ser mais baixos. Se sabemos quando os preços das ações estão altos em relação ao passado, por que não podemos determinar que devemos sair do mercado ou, pelo menos, não colocar dinheiro novo?

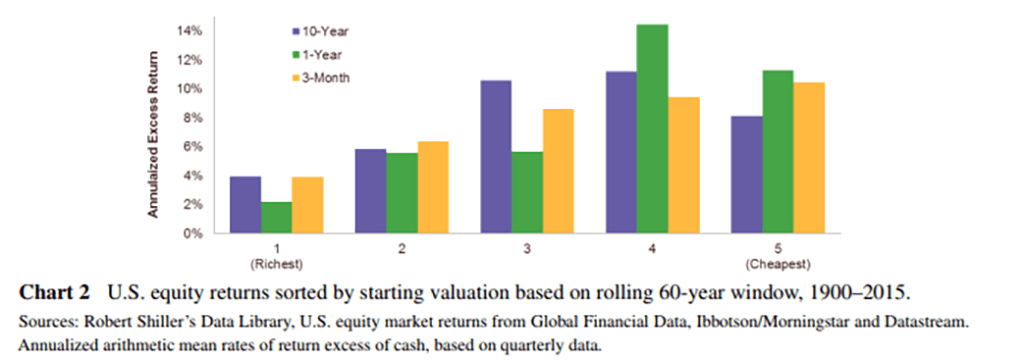

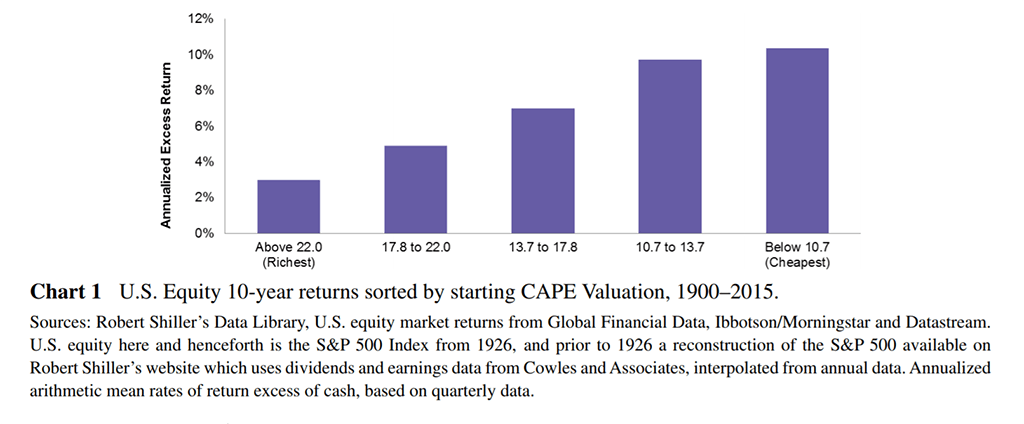

A métrica mais confiável que temos para prever retornos futuros é a taxa Shiller CAPE (ou a taxa de ganhos de preços ajustados ciclicamente). Se olharmos para o histórico do mercado, períodos de preços altos têm sido seguidos por retornos mais baixos. O gráfico 1 é de um documento da AQR Capital Management, “ Market Timing: Sin a Little ”. Ele mostra os retornos excedentes anualizados para as ações, classificados trimestralmente com base nas avaliações do índice CAPE. Podemos ver que as ações mais caras na barra da extrema esquerda tiveram retornos futuros substancialmente mais baixos em 10 anos do que as ações menos caras da barra da extrema direita. Existe claramente uma relação entre avaliação atual e retornos futuros.

Isso significa que você deve se envolver no momento do mercado se os dados mostrarem que as ações são baratas ou caras? Posso garantir-lhe que não.

Talvez o maior problema aqui seja que os dados que acabamos de ver têm um viés de retrospectiva embutido. Pense nisso. Este gráfico classificou os estoques com base em sua avaliação trimestral durante todo o período de 1900–2015. Isso é batota. Um investidor real em 1955 não sabia mais quais seriam as avaliações de 2015 do que nós, em 2019, podemos dizer o que esperar em 2079. As ações podem parecer caras hoje em relação aos retornos passados. Mas, em relação aos retornos futuros não observáveis, quem sabe? Eles podem acabar parecendo baratos.

Em outras palavras, não há como ver esses dados úteis, classificados por avaliação, exceto em retrospectiva. Isso causa um problema óbvio para os agentes de mercado.

E se nós “rolamos” com os socos?

No mesmo artigo da AQR , seus autores ajustaram o viés retrospectivo classificando as ações com base nos pontos de dados que representam “instantâneos” dos retornos contínuos de 60 anos (ver Gráfico 2).

Sem ser muito técnico, esse método nos dá resultados muito mais próximos do que um investidor real que não viaja no tempo poderia realmente ver. Os resultados neste caso são muito mais fracos. Ainda existe uma tendência para retornos futuros mais baixos quando as ações são mais caras, mas é muito menos óbvio do que quando temos uma previsão perfeita.

E, no entanto, apesar de fraco, ainda existe um relacionamento. Quando as ações são caras em relação ao passado, os retornos futuros tendem a ser mais baixos. A verdadeira questão, no entanto, é se você pode ou não usar essas informações para tomar melhores decisões de investimento.

O documento da AQR também fez essa pergunta. Para resolvê-lo, eles criaram uma estratégia de market timing que ajustou o peso das ações com base em avaliações e testaram a estratégia nos dados de 1900 a 2015. Para a amostra completa, a estratégia de tempo agregou valor aos retornos, mas teve um desempenho inferior entre 1958–2015. O artigo sugere que isso pode ser devido ao fato das ações ficarem mais ou menos baratas por períodos muito longos.

Em outras palavras, de 1900 a 1957, as ações eram geralmente baratas em relação aos preços anteriores, fazendo com que a estratégia de tempo baseada em avaliações da AQR investisse 100% em ações. De 1958 a 2015, as ações eram geralmente caras em relação ao passado, portanto a estratégia acabou subinvestindo em ações na maior parte do período. O artigo resume o exercício da seguinte forma:

> “As avaliações podem variar mais ou menos durante anos ou décadas, dificultando a categorização do mercado atual com confiança como ‘barato’ ou ‘caro’ sem calibração em retrospectiva e, portanto, difícil lucrar com essas categorizações.”

Quanto mais você tenta …

Existem outros desafios ao tentar usar sinais como a taxa Shiller CAPE para pontuar o mercado. Por um lado, mesmo após um sinal sugerir retornos mais baixos, ainda pode haver retornos mais altos primeiro. Há evidências de que, quando as ações aumentam de preço, elas tendem a continuar nessa trajetória por algum tempo. Tanto na física quanto nas finanças, esse fenômeno familiar de “corpo em movimento” é chamado de impulso . As ações começarão a parecer caras com base em métricas como a taxa Shiller CAPE, porque estão subindo de preço. Mas se você vender quando os índices CAPE estiverem subindo, estará apostando contra o poder do momento.

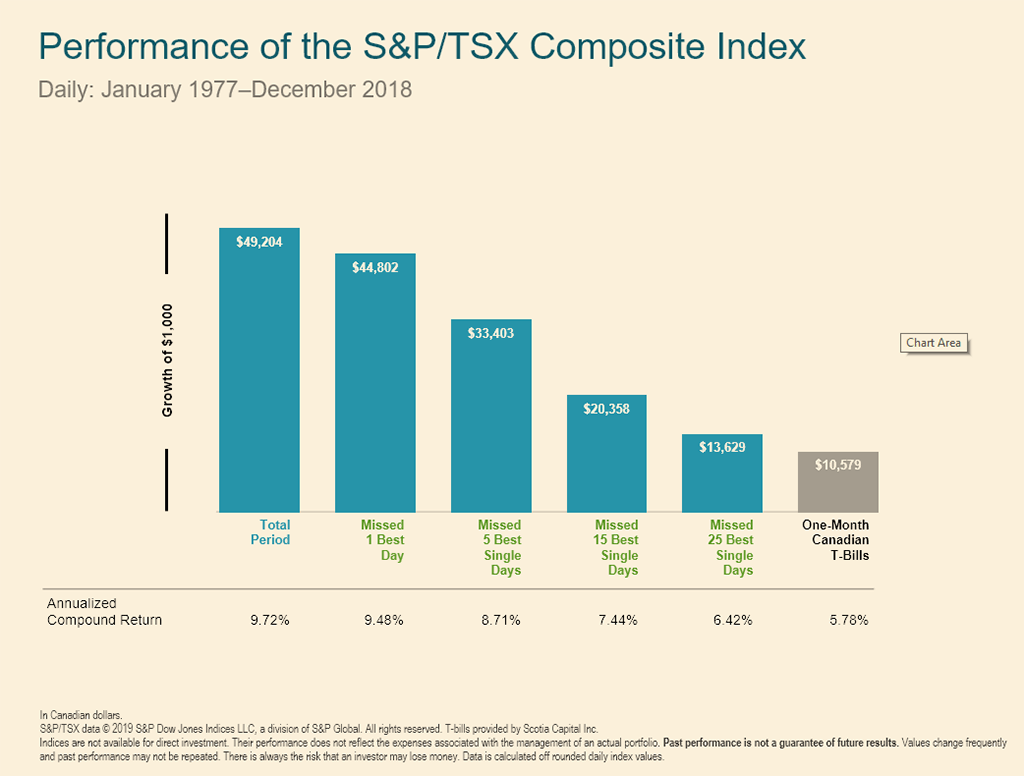

Também devemos lembrar que a maioria dos retornos do mercado é imprevisível durante um número relativamente pequeno de dias de negociação. Considere os dados do índice S & P / TSX Composite no gráfico 3. De 1977 a 2018, o índice retornou 9,72%. Se você omitir o melhor dia de negociação nesse período de tempo integral, o retorno anualizado cai para 9,48%. Se você perder os 15 melhores dias, o retorno anualizado cai para 7,44%! Isso representa mais do que uma queda de dois pontos nos retornos anualizados por falta de uma pequena fração do total de dias de negociação.

Agora, a probabilidade de perder os 15 melhores dias pode não ser maior do que a probabilidade de perder os 15 piores dias, portanto este é um exemplo extremo. Mas o ponto é que você precisa permanecer no mercado para obter retornos no mercado.

Falha ao iniciar

Mesmo para os investidores mais racionais, acho que um dos momentos mais tentadores para se envolver no momento do mercado é quando você tem uma quantia fixa de dinheiro para investir. É assustador pensar em como o valor do seu dinheiro pode cair substancialmente no dia seguinte ao seu investimento, especialmente se os mercados parecerem incertos.

Deixe-me dizer-lhe uma coisa que eu aprendi depois de ter centenas de conversas como esta: O mercado s sempre se sentem inseguros.

Muitas pessoas usam a média do custo do dólar para atenuar suas dúvidas. Em vez de investir hoje um montante fixo de US $ 100.000, você investe US $ 10.000 / mês nos próximos 10 meses. Isso alivia as preocupações de acabar investindo no pior momento possível. Infelizmente, isso é tudo o que faz.

Devo admitir que a média do custo em dólar é sistemática. Se você está nervosamente sentado em dinheiro investível e a média do custo em dólar é a única maneira de se convencer a investir, acho melhor que ficar totalmente à margem aguardando o momento perfeito. Ainda assim, é estatisticamente abaixo do ideal e, no final do dia, ainda é uma forma de timing do mercado. Se você o usar, faça-o assumindo que é improvável que você obtenha um resultado melhor em média do que investir sua quantia em dinheiro no momento.

A Vanguard estudou isso em um artigo de 2012, calcular a média do custo do dólar significa apenas correr riscos mais tarde . Eles testaram o investimento fixo contra o custo médio do dólar em períodos de 12 meses, observando os mercados dos EUA de 1926 a 2011, os mercados do Reino Unido de 1976 a 2011 e os mercados australianos de 1984 a 2011 (com base nos dados disponíveis de cada um). Em todas as regiões geográficas testadas em ações, títulos e um portfólio equilibrado de ações / títulos 60/40, a Vanguard descobriu que os investimentos em montante fixo superam o custo do dólar em média em dois terços do tempo.

Empilhando as probabilidades a seu favor

Como vimos, existe uma relação entre as atuais avaliações de mercado observadas pelo índice Shiller CAPE e os retornos futuros esperados. Por mais tentador que seja usar essas informações para tomar decisões sobre o timing do mercado, acho que também mostrei por que o relacionamento não é confiável o suficiente para servir a esse propósito. Talvez apenas a intuição especializada possa funcionar? Aqui está o que o Prêmio Nobel Daniel Kahneman disse na 71ª Conferência Anual do CFA Institute:

“É muito difícil imaginar, a partir da análise psicológica, qual é o conhecimento que você pode desenvolver um conhecimento verdadeiro, digamos, na previsão do mercado de ações. Você não pode, porque o mundo não é suficientemente regular para as pessoas aprenderem regras. ”

Resumindo, o timing do mercado é difícil. É o equivalente a empilhar as probabilidades em vez de obter o resultado preferido. Você precisa sair do mercado no momento certo, o que é difícil de fazer, mesmo com a métrica de previsão mais confiável disponível. Então você tem que voltar na hora certa. Se você perder as janelas do “momento certo” em apenas alguns dias, poderá prejudicar seriamente seus retornos a longo prazo - e isso antes mesmo de considerarmos os custos comerciais e as implicações fiscais.

Em seu livro clássico, Common Sense on Mutual Funds , o lendário fundador da Vanguard, o falecido John Bogle, disse isso sobre o timing do mercado:

> “Depois de quase 50 anos nesse ramo, não conheço ninguém que tenha feito isso com sucesso e consistência. Eu nem conheço ninguém que conhece alguém que tenha feito isso com sucesso e de forma consistente.”

O que você acha? Eu te convenci de que você está melhor se não tentar cronometrar o mercado? Divulgue a notícia compartilhando este vídeo com outras pessoas que poderiam se beneficiar com as informações. Você também pode sintonizar e apontar seus amigos para os nossos Podcasts do Rational Reminder enquanto estiver nele.

Fonte: https://www.pwlcapital.com/does-market-timing-ever-work/

24 curtidas

Resumo do texto sensacional.

19 curtidas

Que baita post de qualidade, parabéns!

3 curtidas

Às vezes fico “feliz” por poder aportar pouco mensalmente, daí não me preocupo tanto em querer acertar o “cu da mosca”. Imagina quem aporta milhões? Deve bater um cagaço em toda operação.

O segredo é aportar mensalmente e deixar o tempo fazer sua parte.

11 curtidas

Excelente.

Esse gráfico desmente a falácia que muitos pregam, usando apenas a retirada dos melhores dias.

Só falta adivinhar qual é o dia que vai dar -10% e ficar de fora então.

1 curtida

Sim, existem sinais de reversão. São “pegadas” deixadas nos gráficos, são informações de fato; não são notícias, dicas, projeções.

Sobretudo: nas crises o ideal é poder comprar em maior quantidade.

No momento particular, menos importa ganhar tanto, proteger também é um alvo. No mais é tranquilizador usar um sistema simples e eficaz, que indica operar sem vacilar, e fracionadamente.

2 curtidas

Tive o vencimento de um CDB hoje. Gostaria de realocá-lo. Não esperava esta “alta” dos ativos em maio/junho. Agradeço se houver sugestões.

Venda tupy3

2 curtidas

Post apagado pelo autor do post.

2 curtidas

Fiquei feliz com minhas compras de sexta kkkk.

Consegui recomprar bbas3 no fechamento, comprei pomo4/pomo3 que ficaram para trás, aumentei enbr3, bbdc3/itsa4.

Day trade hoje uma maravilha , gfsa3/irbr3/bbas3/bbdc3/itsa4/petr4( 0x0 ainda).

Pomo4 por conta de 0,1 centavo deixei de pegar 8% de alta . Nem da para acreditar !!

2 curtidas

Post apagado pelo autor do post.

1 curtida

Post apagado pelo autor do post.

1 curtida