Acho que devemos fazer uma reserva para as eleições americanas que deve dar um bom ponto de entrada pois acredito que teremos dias de grande oscilação

5 curtidas

Às vezes, penso se realmente vale a pena investir em ações sem fazer timing.

Que tal uma empresa acima de suspeitas, como ITSA?

Rendimento médio anual ITSA (com dividendos e JCP reinvestidos) nos últimos 10 anos: 9,8% ao ano.

CDI no mesmo períodos: 9,6% ao ano.

Fonte: RI da Itaúsa

Se foi assim com ITSA, imagina quem comprou ações bomba.

5 curtidas

E BOVA11? Sacola que mistura laranjas boas com laranjas podres e você ainda paga taxa de administração.

Mas querem coisa pior do que isso? Fundos de ações. Alaska, por exemplo, desde o lançamento, comeu cerca de R$360.000.000,00 entre taxa de administração e taxa de performance, para fazer a fineza de perder do IBOV.

Taxa de performance é a morte. É como uma sobrealíquota de IR, mas ainda pior. Quando dá lucro, você paga. Quando dá prejuízo, você não pode nem compensar.

13 curtidas

Quais efeitos espera?

Não vejo muita razão para stress no mercado nas eleições americanas, por isso pergunto.

1 curtida

Com certeza, eu acho que o Trump leva fácil, mas a esquerda vai fazer igual fez no Brasil.

3 curtidas

Estou querendo entrar no setor de tecnologia. Alguém tem recomendações de boas ações nesse setor para eu estudar?

1 curtida

O melhor mesmo é investir em ativos dolarizados como ivvb11

1 curtida

Acho que se o Ibov recuar pra casa dos 82k, daria um bom pto de entrada novamente.

As ações depende do que cair mais, porém a principio pensaria em Petr4, Bbas3, Logg3, Itsa4 e Enbr3.

8 curtidas

Eleições são sempre algo imprevisível, uma jogada pode mudar o cenário do jogo e o mercado no curto prazo sempre fica muito ansioso podendo gerar bons pontos de entrada. Não acho que teremos grandes surpresa como o @neilson falou mas acredito em possibilidade de volatilidade

2 curtidas

Aqui no BR temos poucas assim neste setor, e eu acho todas estranhamente caras.

2 curtidas

Como forma de Hedge pode ser uma boa sim.

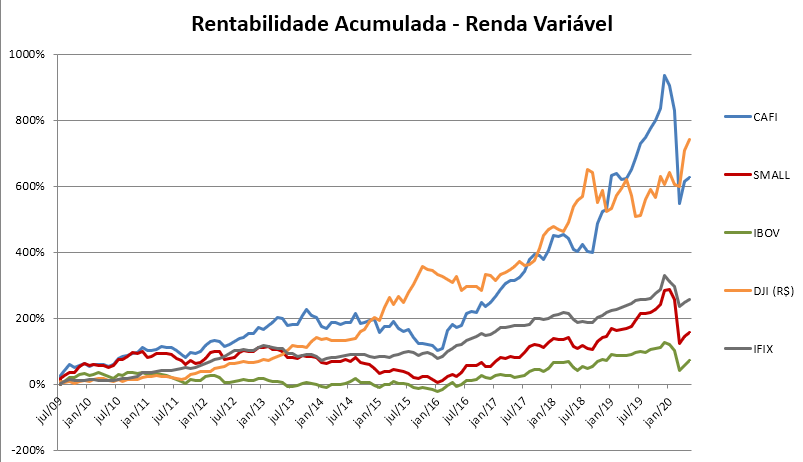

Mas veja a briga entre o Dji em R$ e a Cafi no gráfico. A Cafi antes da epidemia tinha aberto uma diferença muito grande. E depois desta queda o Dji em R$ passou a Cafi, mas é provável que quando o Ibov voltar a ficar acima de 100k, a Cafi volte a ser a mais rentável.

{kind=link}

5 curtidas

Acho a melhor opção vgt - ETF de empresas de tecnologia, mas só nos EUA, iniciei posição recentemente, praticamente no topo histórico ![]() , mas posição pequena, se cair mais vou aumentando posição.

, mas posição pequena, se cair mais vou aumentando posição.

Principais empresas são Microsoft, Apple, Mastercard, Visa, etc são mais de 300… Mas Microsoft e Apple tem um peso muito significativo.

No Brasil não conheço boa opção.

3 curtidas

Agora temos esse beneficio nos fundos de investimento.

O que é Compensação de Fundos?

A compensação de fundos é um benefício não obrigatório aprovado pela Receita Federal para possibilitar que os prejuízos apurados pelo cliente em um determinado fundo sejam compensados com o rendimento obtido em outro fundo, reduzindo o imposto devido. O prejuízo gerado no resgate é armazenado pela XP para utilização automática em resgates posteriores ou no come-cotas.

Itsa, só faltou colocar as subscrições, bonificações e isto ajustado aos proventos permanecendo o capital principal preservado e com potencial de geração de mais proventos.

Comparar o rendimento DY com CDI seja Fundo Imobiliário ou Ação é superficial demais pelos pontos acima, pois há muitos eventos e o capital principal na função de juros é totalmente diferente do capital principal ativo.

É possível pagar barato sem fazer timming, basta aportar quando a cotação ceder sem perda dos fundamentos. Muitos aqui fizeram isto em vários momentos e ganharam preços médios espetaculares de empresas boas.

Agora se você tem um timming afiado é melhor se preparar para ser o proximo bilionário em pouco tempo. Lembrando que preço de entrada e manutenção é diferente de timming

4 curtidas

Sim, concordo. Flutuações pontuais devem acontecer. Mas não acho que qq um dos resultados vá alterar muito o mercado em um médio prazo.

Já a longo prazo acredito que tenha diferenças.

Tem alguns pontos a se considerar:

Qual a perspectiva do cdi ir a +10% nos próximos anos?

A cotação regrediu de R$14 para R$10, como ficaria este comparativo diante de uma alta de 40% no valor do ativo?

Por último, não se faz análise de rentabilidade de ativos marcados a mercado em momentos de estresse. Isso é perpetuar cenários extremos, temporários e que não tendem a se repetir com frequência.

6 curtidas

O que eu disse que não pode ser compensado é o que se paga de taxa de performance ao administrador do fundo.

1 curtida

Eu pensei nisso tudo, mas vamos ver tuas ponderações:

1 - Perspectiva do CDI é de queda? Concordo. Qual é a perspectiva de lucros dos bancos e de Itaúsa com esse CDI menor? A economia irá mesmo se recuperar? Os bancos digitais não incomodarão os bancões? É certo que o CDI daqui pra frente não subirá? Nobody knows.

2 - Ao comparar a queda da cotação de 14 para 10, você comete o erro que condena no teu último parágrafo. Se não devemos considerar o atual momento de estresse, também não é certo você pegar o melhor momento histórico de ITSA4 (R$14) para fazer comparações.

3 - Ao analisar aquele gráfico, eu pensei fortemente e concordo contigo que momentos de estresse não devem ser considerados. Contudo, temos dois pontos. o IBOV agora está em 92k. Isso é muito acima da média histórica do IBOV no período do gráfico (últimos dez anos). Então, a fotografia do último dia do gráfico não pode ser considerada como momento de estresse. Segundo ponto. Na maioria absoluta do gráfico, seja qual for o dia da fotografia, ITSA perdeu para o CDI.

Minha conclusão é que simplesmente não há como saber se Itaúsa vencerá o CDI no futuro.

1 curtida

Dividendos BBAS3.

Não é uma conta precisa, mas é uma referência.

Peguei todos os dividendos e JCP de BBAS3 pagos nos últimos 10 anos.

Deu R$16,90.

Considerei como se houvesse sido um único pagamento no meio do período, maio de 2015 (por isso a conta final não é precisa, mas apenas aproximada).

Atualizei pelo IPCA.

Deu R$21,15.

Me parece bom se comparado com a cotação atual do papel.

Acredito que daria mais se a conta fosse feita de forma perfeita, atualizando cada pagamento a partir da respectiva data de pagamento.

3 curtidas

A comparação não foi de DY com CDI. Eu nunca compararia isso, porque entendo que DY é rendimento livre acima da inflação.

Aquele gráfico, fornecido pela própria Itaúsa, considera variação da ação, bonificações, dividendos e JCP.

4 curtidas