Ótima carteira… tenho todas elas, a última aquisição foi SA-PR, influenciada pela CAFI…

Agradecer mais uma vez ao pessoal da CAFI… devido a ela aportei em algumas como LO-GG a 16 e TRIS a 8 ano passado, fora outras como EZ-TC há uns 10 anos atrás!

É ETF CAFI11 !!!

15 curtidas

tenho 6 das 8 listadas…de olho em logg…obrigado a todos que contribuem neste forum

2 curtidas

Aposta alta da CAFI este mês no setor bancário.

Em especial saiu da carteira a COGNA - COGN3 que teve uma desvalorização este mês. Será que abriu entrada nela?

Vejo muito pouco se comentar neste forum sobre CPFE , e esta me chamou a atenção pelos altos dividendos e por estar entre as top 10 no etf de sustentabilidade ISUS11. Me parece uma excelente empresa para longo prazo, com execelente governança e segurança extraordinária. O que vcs acham desta empresa? @cadu @matheuspiedade @sr_fouquet?

4 curtidas

Sem nem olhar no RI, tem uma cara enorme de não-recorrente

2 curtidas

Eu gosto da empresa, mas tem um risco maior, especialmente pela alta alavancagem, o que faz seus resultados oscilarem bem

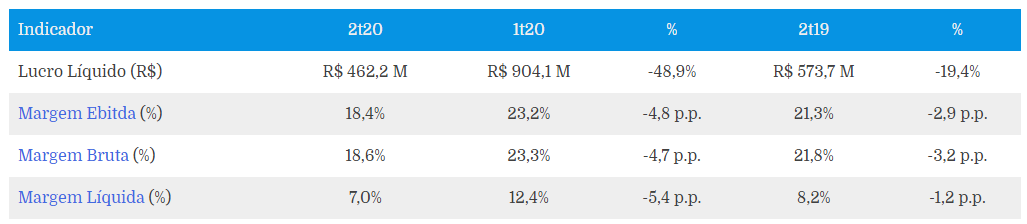

.

No 2T 20 o resultado apresentou uma forte redução (ainda não analisei):

4 curtidas

Eu estava pensando aqui em como poderia ser feito para replicar a CAFI. Comprar e vender a carteira todo inicio e fim de mês é inviável por causa do imposto.

Então eu pensei, já foi feito algum estudo de rentabilidade de alguém que supostamente comprou por exemplo, 1000 reais no inicio de cada mês da carteira exata da CAFI? Seria interessante um estudo de rentabilidade de alguém que tivesse feito buy and hold da CAFI durante todo este tempo, comprando todo inicio de mês, mas não vendendo nada até hoje.

Toda carteira recomendada tem esse mesmo problema. Segue quem quiser. Calcular a rentabilidade da hipótese X da CAFI não vai mudar absolutamente nada na vida de ninguém. Isso só serve para mostrar que escolhendo empresas minimamente boas e com um preço razoável você consegue uma rentabilidade muito acima do nosso mercado no decorrer dos anos.

1 curtida

Note que se não vendesse nada a pessoa ainda teria irbr e Cielo (se não me engano já fizeram parte da cafi)

(Não estou criticando a carteira… Gosto demais dela )

Nossa. Do jeito que você postou parece que eu estou criticando a CAFI.

A CAFI é minha referência de boa rentabilidade.

2 curtidas

Uma maneira que vejo de quase replicar a CAFI seria ir comprando as novidades de cada mês e ao longo do tempo ir vendendo aquelas que estiverem pior mais ou menos como na “fórmula mágica” de Joel Greenblat. A cada período o investidor teria um conjunto do qual a CAFI do momento seria um subconjunto.

6 curtidas

Mesmo porque a cafi normalmente não muda tanto de um mês para o outro

Atualmente como é calculado a rentabilidade da CAFI ? no ultimo registro que achei diz que ela tem 708% de rentabilidade acumulada desde jul/09, seria só comprando sem nunca vender nada ?

Talvez no primeiro post do tópico tenha a resposta para sua pergunta. Dê uma olhada lá.

Não consigo entender porque só eu votei em TASA4 para a CAFI.

Empresa está negociando a 3x lucros, tem a JV da Índia que pode aumentar ainda mais esse lucro. Não tem nada nem de longe mais barato na bolsa.

1 curtida

Na verdade acho que não entra na CAFI pelas regras da carteira…

Empresa de turnaround, com patrimonio negativo, e prejuizo recorrente. Teve lucro no último trimestre, mas nos 12m tá negativo, assim como nos últimos 5 anos.

Na minha opinião, ativo especulativo, e com muito risco de dar errado. Não compraria.

7 curtidas

Do ano passado pra cá a fábrica BR aumentou a produção em 30% sem investir um real. A empresa mudou a planta dos EUA da Flórida pra Geórgia, aumentando a produção de 1.500 armas/dia para 4.000 (no fim do ano que vem), vai economizar R$ 17 mi em tributos por ano por isenção dada pela Geórgia. A empresa está ganhando mkt share recorrentemente nos EUA (já tem 15% de mkt share hoje). A JV da India começa em Jan/2021 e ela é dona de 49%, e não colocou 1 real no deal. Com o esse cambio o EBITDA gerado pela empresa é de R$ 400 mi/ano (ou seja, quita a dívida em 2 anos). Com o câmbio a 4,00 e a venda de armas em patamar NORMAL, a empresa negociaria por volta de 5x lucros. Nesse patamar de câmbio ela negocia a 3x lucros. Recomento fortemente você estudar o presente/futuro da empresa, e não o passado, do contrário continuará achando que é um investimento especulativo e de alto risco. Abs

3 curtidas

Olá, obrigado pelas informações. Não acompanho detalhes sobre ela, está fora do meu radar. Sugiro postar essas infos no tópico dela, fomenta mais discussão.

Como disse, hoje é uma empresa de turnaround. Fui acionista dela ali por 2011-12. Em um turnaround muita coisa é incerta: qualquer baixa nas projeções impacta teu efeito caixa e não consegue honrar compromissos: recessão diminui venda de armas, entra o Biden e acabam incentivos sobre armas nos EUA, JV indiana não consegue ser competitiva… Para mim tem um risco grande e não acredito muito no setor no longo prazo.

Abaixo as regras da CAFI. TASA não é elegível hoje.

6 curtidas

Tasa tá mais pra cassino que investimento.

5 curtidas

Pontos positivos

- A CPFL é um ativo premium que possui um fluxo de caixa sólido e representa um investimento de baixo risco em termos operacionais.

- No setor de distribuição, eles operam boas regiões e têm um dos melhores desempenhos operacionais entre seus pares.

- No setor de geração, eles têm baixa exposição ao déficit hídrico (GSF), contratos de longo prazo e forte fluxo de caixa. Esses dois aspectos tornam a CPFL uma boa opção de baixo beta para investidores.

- A história da empresa atesta sua qualidade operacional, colocando-a na classe premium de ativos de serviços públicos.

Riscos

- Alocação de capital: os chineses podem ser vistos como investidores com baixo custo de capital, o que poderia permitir retornos mais baixos nos investimentos. No entanto, chamamos a atenção para a consistência da estratégia adotada desde que assumiram o controle das operações da CPFL

3 curtidas