OIBR3

FIQE3

SAPR3

PLPL3

SANB3

BBSE3

9 curtidas

brsr6

itsa4

egie3

trpl4

enbr3

petr4

sapr4

9 curtidas

Prio3

Fesa3

Simh3

Eztc3

Pssa3

Seql3

Gmat3

Blau3

6 curtidas

PSSA3

ALUP11

CLSC4

BPAC11

RANI3

SAPR11

RAIL3

TRIS3

5 curtidas

@cadu : não sei se é você que configura o link que conta os votos, mas parece que há algo de errado nele (parece estar olhando os votos de 02/2021)

2 curtidas

Parece mesmo.

O link é do @rogerup

@salles @cadu , corrigido. (O ideal é sempre recarregar com F5 para garantir que está usando a versão atualizada).

4 curtidas

Taee11

Bbse3

Sapr4

Logg3

Aesb3

Bbas3

Irbr3

Itsa4

10 curtidas

BBAS3 - Mesmo com o aumento recente ainda está barato

ITSA4 - Deve subir quando começar a distribuir dividendos mais gordos, mesmo se isso não acontecer no curto prazo, ainda está em um preço interessante

ENBR3 - Crescidendos

SAPR - Mesmo com o aumento recente ainda está barato

SULA - O setor foi muito penalizado, os lucros cairam devido ao covid e a cotação também, mas a empresa é boa e uma hora isso ira se reverter

TRIS3 - Ação mais arriscada, prefiro comprar no momento as ações acima. Mas é inegável que esta interessante nesses preços. Uma hora o copom indica que a selic vai parar de subir.

LOGG3 - Mesma situação da Trisul. Essa eu tive oportunidade de visitar um dos condomínios na fase de habite-se e fiquei impressionado.

9 curtidas

TRIS3

LOGG3

SAPR4

ITSA4

BBAS3

ENBR3

PSSA3

PARD3

6 curtidas

BBDC3 = barata, gera valor para acionista

ALUP4 = setor perene, vários projetos concluindo

RANI3 = em restruturação com foco em melhorar eficiência, com vendas em crescimento

PRIO3 = tem muito valor a destravar

EZTC3 = empresa resiliente e com desconto

PCAR3 = muito barata

SHUL4 = boa gestao, crescimento constante

FLRY3 = boa gestao, crescimento constante

10 curtidas

SAPR3

ENBR3

ITSA3

LOGG3

PARD3

SOJA3

6 curtidas

BBAS3

BBSE3

PETR4

SAPR4

TAEE11

6 curtidas

ITSA4

EGIE3

PRIO3

TRPL4

MOVI3

PCAR3

AESB3

VBBR3

5 curtidas

PRIO3

VALE3

FESA4

BEEF3

TASA4

CASH3

IRBR3

CIEL3

4 curtidas

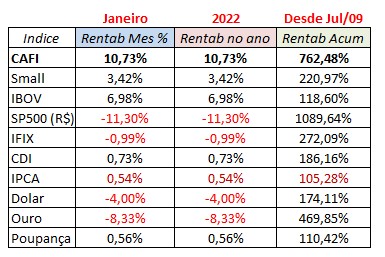

Resultado da CAFI janeiro 22

Foi um excelente mês, pra começarmos o ano com o pé direito.

E destaque para os bancos que subiram bem:

21 curtidas

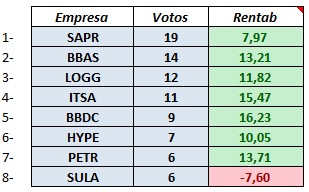

Votação encerrada.

24 curtidas

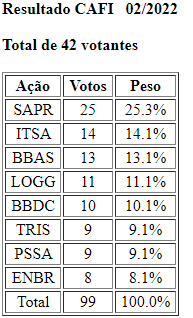

Abrindo os trabalhos!

Estou votando nos ativos em que eu aportaria no momento, por ordem de prioridade atual:

-

RANI3: empresa com vários projetos entrando em operação, tanto voltados para redução de custos quanto para aumento de produção. Alia excelente redução de alavancagem, com menor dependência futura de insumos, redução de custos com energia, bons dividendos futuros e múltiplos baratos, mesmo com a alta recente;

-

PCAR3: vale cerca de 6 bi e tem 0,8 bi de dívida líquida. Tem um faturamento “ex-Extra” de 40 bi anuais e, com uma margem EBITDA de 7-8%, daria um EV/EBITDA de 2! Está recebendo 5,2 bi em 26 parcelas de 12/2021 até 01/2024. Além disto, na minha opinião, o futuro do varejo alimentar é 1 - compras fracionadas de última hora + compras promocionais pelo digital (é o que eu faço); e 2 - grandes compras no atacado ou “atacarejo”. Por isto, acredito que finalmente está indo no caminho certo!;

-

NEOE3: a empresa apresentou crescimento do lucro em 15 dos últimos 17 trimestres! Alia grande capacidade de gestão, com múltiplos bastantes atraentes e muitos projetos em desenvolvimento. Além disto a empresa tem exposição relevante em distribuição, geração e transmissão;

-

KLBN4: empresa exportadora com parte da receita dolarizada e com aumento da produção de embalagem biodegradável. Início de operação da máquina 1 da Puma 2 no 3T21 com 77% de capacidade (atingindo 100% no 3T22) e com a máquina 2 iniciando no 2S23;

-

FLRY3: Está num setor resiliente (pode crescer independente da atividade econômica) e favorecido pelo envelhecimento da população. Bons dividendos, excelente gestão e com reconhecida eficiência em aquisições;

-

SAPR3: até o momento a crise hídrica impactou muito mais a cotação da empresa (e, infelizmente, a vida dos paranaenses) do que seus resultados. É claro que isto tem atrapalhado a operação dela, mas passado este momento, a tendência é voltar a evoluir como antes;

-

LOGG3: é a empresa que mais me sinto seguro de ter na carteira, está em plena fase de crescimento com imenso potencial de aumento da ABL, é favorecida pela tendência atual de expansão do comércio eletrônico sem se expor à “guerra de preços” travada entre as varejistas do setor;

-

GUAR3: empresa que vinha crescendo sua Receita Líquida durante incríveis 39 trimestres! Mais ai veio a pandemia e ela foi bastante afetada. Na minha opinião, devido à sua capacidade de gestão e à sua condição financeira tem tudo para sair desta crise muito mais forte do que entrou, já que algumas de suas principais concorrentes estão em situação muito inferior. Dentro de sua operação existe a Midway que é atualmente uma das 10 maiores instituições financeiras do país em número de clientes.

Feliz feriado a todos!

11 curtidas

Meus votos esse mês, sem mudanças:

GOAU4

PETR3

EUCA4

RAPT4

BBAS3

MYPK3

SAPR4

JHSF3

8 curtidas

Sobre a PCAR: a dívida é 5.3 bi mesmo? No release recente parece que está em 0.7 bi, nao? O Asvid até comentou sobre isso na live de ontem: supermercados muitas vezes fazem dividas no 3T para estocarem mercadorias para o 4T (ou seja, essas dívidas são bastante temporárias)

1 curtida