Nossa, @maicon, você elevou o nível agora na exposição de carteiras! É um perfil muito diferente do meu, embora eventualmente tenhamos opiniões parecidas sobre alguns ativos. Seria difícil fazer uma leitura individual das posições, até porque maiores relações de risco/retorno podem justificar posições menores que poderiam ser questionadas em outras circunstâncias. Eu gosto muito do setor de saúde, acho promissor, só a inflação do setor anda uns 3% a.a. acima do IPCA, há o envelhecimento da população e o sucateamento do SUS, você ODPV, SULA e DVMF, além de uma pequena exposição indireta na Bradesco Saúde, mas senti falta de exposições mais diretas no setor, como PARD, FLRY, HYPE e GNDI. Agora uma coisa gostaria de saber se é possível você acrescentar, já tive carteiras com mais ativos no passado (nunca mais do que 13, porém) e ainda assim tinha dificuldade em fazer uma leitura mais compreensível da situação. Utilizei muitas vezes o P/VP, P/L e DY integrado da “holding” por assim dizer. Teria como nos dar essa leitura também? Obrigado por compartilhar a carteira e também pela apresentação!

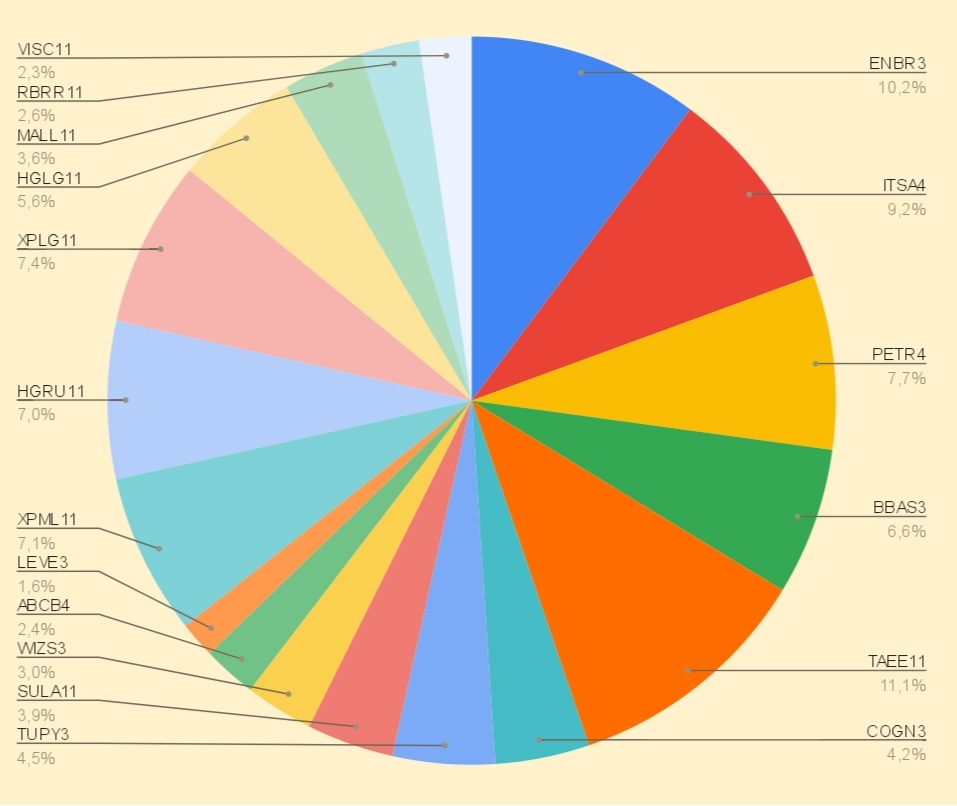

Compartilhando aqui minha carteira em RV: 64% em ações e 36% em FII.

Sou empregado público, invisto na bolsa desde fevereiro.2019, com aportes regulares mensais e com o objetivo de diversificar meus investimentos, buscando aumentar minha renda passiva e depender menos do meu emprego.

Além dos investimentos na bolsa, tenho imóvel que rende aluguel mensal e estou com os planos para construir em um terreno que tenho junto com o meu pai.l, no intuito de auferir renda.

Estou com a ideia de vender LEVE3, ABCB4 e RBRR11. Pretendo comprar SAPR4 e, quem sabe, LOGG3.

Podem ficar à vontade para opinar.

Entendo ambos os pontos… avaliei bem dizer todo o setor bancário tradicional, tanto que coloquei 5 bancos com perfis de riscos distintos, uma vez que realmente, não sei dizer, aos preços atuais, qual vai performar melhor e quando…

ITSA - Bancão ótimo, com desconto, e XP gerando valor

BBDC - Bancão ótimo, com desconto, com uma seguradora por trás, e podendo fazer o IPO do Next.

BBAS - Bancão, muito barato, e bom apesar de público. Exposição de crédito agro.

ABCB - Bom banco médio, foco médias e grandes empresas. Baixo perfil de risco e muito descontado

BRSR - Banco estadual que um dia inevitavelmente vai ser privatizado, e com um desconto muito grande. Boa parcela de crédito consignado.

Todos tem fatores de riscos distintos e catalizadores distintos… e a esse preço, minha opçao é semelhante ao do fortaleza, manter um pouco de todos eles… Descartei aqueles que julgo não serem bons ou atrativos aos preços atuais, como Santander, e todo aquele monte de médios…

Edit: e essas posições em banco, nenhuma é pensando em um horizonte de muito longo prazo (acho que 2 a 5 anos). Ao momento que forem se consolidando e clareando o futuro no pós, eu provavelmente reduzo os ativos.

@cadu Será que vale a pena eu trocar GGBR3 com 50% de lucro por Sapr4 ou até mesmo Tupy3??

Acredito que sim.

Penso exatamente da mesma forma. Minha carteira tem uns 23 ativos também. O que faço normalmente é aportar mais nos ativos que acho mais descontados no momento (ou seja, minha concentração é mais na hora do aporte)

Minha carteira (aberto a sugestões… penso seriamente em vender ABEV3):

Carteira está bem diversificada.

Pensaria na veda de WIZ, ABCB e LEVE, e compra de LOGG.

Na de FIIs diminuiria um pouco a exposição em shoppings, vendendo VISC, reduzindo posição em XPML e comprando TRXF

tenho exatamente esses 5, mas com pesos bem diferentes.

bbdc3 16,1%

bbas3 12,2%

Itsa4 11,1%

Brsr6 5,2%

Abcb4 0,9%

Mas minha carteira não é um buy and hold puro… Abcb4 por exemplo, chegando em mais ou menos R$14 devo zerar posição.

Não necessariamente, no BBDC você está exposto a maior seguradora do país, sem contar que a carteira de crédito são distintas.

Gostei da carteira @maicon, acredito que a unica venda que eu indicaria aí seria CVC e GGBR, isso à depender da tua rentabilidade nela.

Quanto as compras, Tupy cairia bem aí.

Logicamente são bancos distintos. Eu considero o ITAU com um melhor perfil frente a BBDC.

Mas o pto não era este, mas sim que a rentabilidade dos dois grandes bancos (Itau + BBDC) não sofrem muita diferença entre si no LP.

Tb daria uma boa reduzida na carteira.

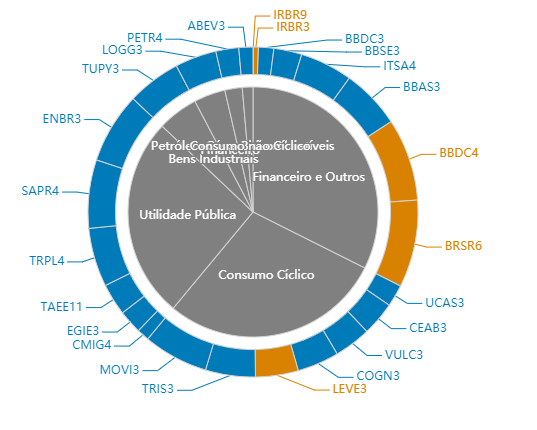

Venda de BBDC, UCAS, CEAB, VULC, LEVE, CMIG, EGIE, TAEE, ABEV e IRBR.

Aumento de posição em ITSA, BBAS, COGN, TRIS, LOGG e PETR.

Esse é o ponto que faz com que praticamente não faça diferença entre ter bbas3 e itsa4 ou bbas3, itsa4 e bbdc

Na verdade, antes do covid eu estava so com bbas e itau, durante o covid bradesco caiu muito mais que itau, e justamente por eles andarem sempre parecido, resolvi apostar em uma melhor recuperação de bradesco frente a Itau

Só dando minha opinião a respeito: BBDC/ITUB é a mais pura verdade que em 100% das vezes não faz sentido tentar diversificar o portfolio tendo ambos ao mesmo tempo. Representa uma indecisão. Mas como já disse no passado, há 1% das ocasiões em que a performance e os múltiplos do Bradesco excedem os do Itaú devido a um efeito cósmico da conjunção de astros, que faz o investimento do Bradesco se tornar muito interessante quando historicamente depreciado. Ainda assim, é uma escolha de A ou B, cada um tem suas vantagens e desvantagens, mas são similares demais para caber na mesma carteira.

Com todo respeito sr_fouquet, mas imaginei um Youtuber vendedor de curso falando isso. ![]()

![]()

![]()

![]()

@cadu, quis dizer mesmo TRXL ou TRXF?

Vixe verdade, TRXF

Editei lá, obrigado

Show, @cadu. Hoje consegui comprar um pouco de LOGG3.

Vou analisar o restante das sugestões.

1 - Saúde, concordo bastante com o macro. Bem, presto consultoria para farmacêuticas e saúde suplementar, então, tem um pouco da questão de compliance, que me faz ficar um pouco fora da área. Além disso, quanto mais o setor crescer, provavelmente melhor para minha atividade profissional (é um tipo de diversificação se for pensar). DVMF e SULA são posições mais táticas de momento (distorção valor), e pretendo me desfazer em um período de 6 - 12 meses; como fui muito criterioso com preços, acertei bem dizer no fundo até agora (R$ 10 e R$30,00), mas em algum momento posso ser meio que ‘coagido’ a vender para não implicar em questões de compliance. Isso me deixa fora de posições de longo prazo nelas (assim como farmacêuticas e biotechs internacionais, que seria onde eu teria mais entendimento de produtos e mercados). Além disso, as integradas como HAPV e GNDI, bem, acho muito caras agora e necessitam de muito capital para crescer; além disso não está bem claro pra mim o quanto . Não teria problemas com ODPV3 e labs. ODPV é para LP, posição recente; tenho um long short comprado em PARD e vendido em FLRY (tinha fechado mês passado e reabri essa semana); para LP gosto do Pardini e seu modelo de negócio e seria a minha principal aposta. Provavelmente eu entre em PARD3 em algum momento.

2 - Boa questão. Nunca olhei sistematicamente dessa forma. Tento entender a tese e o risco de cada uma e montar a carteira com base nisso. Como mistura empresas que não pagam dividendos (ex. PRIO), ou empresas que estão num momento ruim que tem PVP baixo e PL alto (ex. COGN, GGBR), com algumas de crescimento com PL alto (PETZ)… acho muito difícil fazer essa métrica comum… E isso vejo mudando ao longo do tempo… por exemplo:

- em um momento como agora, de incertezas, prefiro empresas com mais ativos reais e poucas dívidas, a não ser que sejam empresas líderes e com uma precificação muito atraente (ex cogn, wiz e cvc)

- em um momento de bull market, ok com um alfa maior na carteira e empresas de crescimento e mais alavancadas.

- em um momento de bear market, ativos reais e lucros constantes

- com o passar do tempo, é normal ir buscando mais estabilidade com boas pagadoras de dividendos. Como consigo fazer aportes recorrentes, não me preocupo tanto, por exemplo, com dividendos, mas esse é um grande plus (geralmente as minhas que pagam dividendos são empresas baratas hoje).

Mas concordo que talvez seja interessante uma estratégia mais sistemática, definindo melhor as classes, riscos e setores dos ativos, assim como dividendos. Essa composição de carteira acaba sendo bem qualitativa hoje, mais como uma resultante das ações do que algo previamente planejado. Aqui há espaço para melhora. Aberto a sugestões / alternativas.

Olá, CVC entrei onde achava ser o pior da empresa (pós Argentina, Avianca e óleo no nordeste), e daí veio o COVID…

Bem, quando vê uma ação que tu comprou indo de R$ 40,00 para R$ 7 a R$ 10, tu só tem duas alternativas: (a) ou vende pq mudou a tese, ou (b) compra pq está barata.

O que me deixa mais receoso nela são as inconsistências contábeis, e não o cenário COVID. Entendo que a CVC é a melhor empresa de turismo para passar a crise, ainda mais pós follow-on. Ela é relativamente capitalizada, tem um marca muito forte e ótimo apoio ao cliente (vide Avianca), e antes todos os outros players de turismo (pequenos ou grandes) quebram do que ela. Além disso o modelo digital (em expansão) e de franquias permite crescimento sem tanto caixa próprio, que é algo que gosto bastante. Então essa é a tese. Mas CVC está na classe “manter” e não “comprar” hoje… não quero me expor muito mais a ela.

GGBR3 - peguei ano passado a 11, com aço na baixa, mesma teoria, empresa com preço depreciado por um cenário externo e valoriza num ciclo de alta do aço, que começou a acontecer… realizei parte do lucro essa semana, gostaria de esperar o mercado se organizar um pouco melhor para decidir, mas vejo uma posição para mais 6 meses a 1 ano somente. Também vejo como momento de me desfazer e não de entrar.

Concordo com Tupy, ótima empresa… há alguns fatores que me deixam um pouco receosos: não sei o quanto a retomada de automotivo na economia vai ficar para uma segunda onda, ou se espera desde já… está com um endividamento grande em função do EBITDA e se continuar dando prejuizo vai ter problema de caixa logo… tem a participação de 28% do BNDES que em breve pode exercer pressão vendedora. Mas essa está no topo da lista de novas posições.