Sim, escolhi algumas bem resilentes e outras que tem muito potencial pela frente . Oibr3 é uma posição mínima , não chega a 1.5%.

Como falei antes tem muito ativo barato e de grande potencial é o dinheiro na da para tudo. E além do mais preciso de um.bom.caixa livre para as operações curtas. Mas tirando as mais resilentes como elétricas,bancos, e saneamento, o restante tem muito upside para destravar. Só depende do governo ajudar com as reformas .

Dentre elas ugpa3/ccro3/guar3/tris3/gfsa3.

Shul4 tenho na clear para giro e estou esperando sair um dinheiro alto meu para poder comprar mais pelo BTG e acrescentar 3 ou 4 ativos na lista.

1 curtida

@neilson quais são bons papéis que na sua trajetória aí vc percebe como boas opções pra swing trades curtos/médios pra tentar um ganho extra e não deixar o caixa parado? Digamos, separar uma % pra ir “jogando” com swing trade e tentar um ganho maior ao longo dos dias.

Sei que a pergunta é difícil e muito relativa, mas como vc tem muita experiência aqui, resolvi arriscar a pergunta igual kkkkkkkkkk

1 curtida

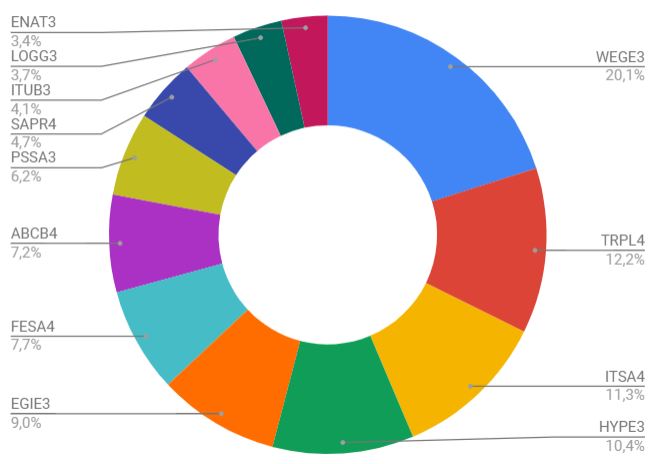

Esta é minha carteira principal.

Ela está estruturada em torno de 5 ativos “core”: WEGE, TRPL, ITSA, HYPE, EGIE.

Esse núcleo eu já carrego faz uns anos, são ativos que eu não preciso me preocupar muito.

WEGE - Olha como engordou essa danada! Roda macio, tem uma avenida de crescimento pela frente. Diversificação internacional, automação.

TRPL - Fluxo de caixa na veia. Era ela ou TAESA. Fiquei com ela porque a dívida foi critério de desempate.

ITSA - Entrei por ser “itaú mais barato”, mas a possível diversificação no futuro será uma sorte bem-vinda.

HYPE - Depois da reestruturação, o negócio ficou fino. Lava jato e afins já ficaram para trás.

EGIE - O case é ótimo, e a empresa está se mexendo em outras vertentes de energia, transmissão, etc.

Depois, vêm o bloco secundário:

FESA - Me identifico com o case, a gestão tem sido boa, estão mitigando a dependência energética, tem trocentos anos de jazida. No entanto, é commodity né, com os riscos que a gente já sabe.

ABCB - Pelo fato de ser voltado a crédito corporativo, minha tese é de que será um dos bancos menos afetados por desbancarização e fintechs.

PSSA - Gestão super afinada. Carros, ainda que elétricos, vão precisar de seguro. A infra deles é nervosa.

SAPR - Quem não precisa de água, esgoto e dividendos? Pra mim, a melhor do setor.

ITUB - Peguei este ano, na baixa da Covid. Talvez vire trade.

LOGG - Comecei com uns trades, mas peguei amor. Comprei o case dos caras. Se rolar, vai bater no mínimo em 50 pilas.

ENAT - É a única que está perigando rodar. Vinha redonda até agora pouco, e aí meio que ficou nebulosa. Está de quarentena.

18 curtidas

Fiquei curioso quanto ao motivo de você ter incluso Dmfv3. É com base no plano de expansão deles?

1 curtida

Se você possuir mais de 50% do patrimônio em ações e faz aportes mensais eu não vejo pecado algum em manter 90% da carteira… porque isto vai resultar em aportes baixando preço médio… grande parte são empresas perenes e com bom histórico… a questão é basicamente preço de entrada, preço médio e baixa deste preço médio ao longo do tempo…

Se for hoje para entrar nesta carteira só vejo com preço atrativo: pssa3, cogn3, sapr3, mdia3, movi3, beef3…

Tudo é um aquestão de preço de entrada… se você entrou num preço bom, até oibr3 é uma dádiva de deus…

6 curtidas

Carteira resiliente mas com muita pimenta… particularmente prefiro ir fazendo PM pra baixo com mais resiliencia para não fazer preço mérdio heheheh

1 curtida

Plano de expansão, preço ,mercado.

2 curtidas

Pimenta só oibr3 no meu ponto de vista …

1 curtida

A questão é se você pegar um ativo mesmo que graficamente esteja favorável, você pode ter prejuízo ou ficar preso a ele. O ideal é pegar flash crash diários ou em alguns casos onde o ativo se encontra em um retângulo de consolidação. Pegando na parte da base tem mais segurança e menos risco.

Eu caço flash crash diariamente …

3 curtidas

Parabéns pela carteira  Muito bacana, dessas ações a unica que não teria é a enauta mas todas eu gosto

Muito bacana, dessas ações a unica que não teria é a enauta mas todas eu gosto

Fera como você determinar o valor que vai colocar para o flash crash? 10% do preço de abertura?

De 8 a 3%. Ajuste durante o dia se o ativo começar a cair ou subir.

1 curtida

Carteira bem equilibrada , mas talvez a grande posição em wege a meu ver esticada tende a diminuir a valorização da carteira… a wege pode revolucionar algo em breve pode… mas acho que isto seria contar com a sorte. eu diminuiria a posição em wege e tentaria estudar setor de construção civil e alguma comoditie… a bolsa está esticada mas talvez haja algum ponto de entrada em breve…

8 curtidas

Eu curto mt hype e tbm tenho uma posição grande na minha carteira, mas ando meio com o pé atrás. Conheço algumas pessoas que trabalham no mercado financeiro e todos falaram a mesma coisa: muitos investidores institucionais possuem políticas internas que proíbem investimento em empresas com histórico de corrupção. Nunca tinha parado pra pensar nisso. Sei que eventualmente essa regra deixa de valer, porém penso que 2 anos é muito pouco pra considerar a empresa livre e resolvida para muitos investidores institucionais.

Na minha visão acho Hype uma empresa fantástica, porém vejo ser um papel muito descolado da realidade do ibov, e atualmente penso que esta é a razao. Qual sua opinião a respeito? Isso não te preocupa?

3 curtidas

Você não fez a pergunta ao Corvo, mas ouso responder.

Hypera é uma excelente empresa que tem apresentado grande resiliência na crise.

Pontos positivos:

a) Preço: A empresa hoje é negociada ao preço a múltiplos menores que o ano anterior.

b) Dividendos: Histórico de dividendos crescentes no longo prazo.

c) Crescimento: Mesmo pagando excelentes dividendos, a empresa está investindo em aquisições( Buscapan e Buscofen).

d) Endividamento: Até o ano passado seu endividamento era negativo. Hoje está com DL/EBITDA 0.5.

Pontos negativos:

a) Corrupção

No geral, hoje eu vejo a Hypera como uma empresa de crescimento e de dividendos e ainda com um baixo endividamento. São poucas empresas que conseguem reunir essas caraterísticas.

6 curtidas

A Hype tem esse fantasma mesmo, mas uma coisa, ao longo dos anos esta historia pode morrer e a empresa disparar porque é perene num setor sempre bem avaliado… e mesmo se não morrer a questao da corrupção pode ser atropelada pela volta dos dividendos…

1 curtida

Esse é um tópico que eu, apesar de não beber, precisaria abrir uma cerveja pra debater.

Tenho pra mim que, vista de perto com uma lupa, nenhuma empresa é 100% “pura”. Nenhuma.

Algumas por má-fé, outras por pura sobrevivência.

Por outro lado, se um dirigente é corrupto, será que posso generalizar? Será que os pesquisadores também são? Será que o cara do almoxarifado também é? Os vendedores? O pessoal do RH?

Eu também poderia entrar na discussão do que é legal, mas imoral, e não me faltariam exemplos no arcabouço judiciário brasileiro.

Isso não quer dizer que eu não me importe. Mas tenho uma “elasticidade” nessa análise. Na minha escala de elementos detratores, tem coisas que me repelem muito mais do que certos tipos de corrupção.

Indo ao extremo, apenas como exemplo, o ente que abriga mais corruptos é o próprio Estado, e certamente todos compramos títulos do tesouro, inclusive os institucionais. Ninguém fala “o Estado é corrupto, então não vou comprar TD, nem usar hospital, nem colocar meu filho na escola.”

Olhando como empresa, os caras se livraram das operações não-core, estão com caixa praticamente líquido, têm pipeline de desenvolvimento que vem agregando valor, etc.

Será que tudo isso é fruto somente de corrupção, que não há mérito interno nenhum?

Custo a acreditar.

Os institucionais cuidam do dinheiro dos outros e precisam dar satisfação. Eu só cuido do meu e estou plenamente ciente de onde estou me metendo. Então, respondendo à sua pergunta, não me preocupo. A diversificação serve justamente pra isso: me proteger de mim mesmo, das minhas burrices, dos meus possíveis julgamentos equivocados.

E, fazendo um adendo: tem muito disto na finansfera: mandamentos emanados pelos supostos “gurus” do mercado. Se eu fosse seguir à risca todas as restrições dos outros, não ia ter empresa nenhuma pra investir.

11 curtidas

Já fiquei me debatendo com essa questão: vender ou não vender?

Como é um ativo “core”, tenho preferido igualar a pizza aportando nos outros, mesmo sabendo que o valor pode cair.

Faço isso pq, na verdade, tenho outra carteira em que faço giro, e tento tirar dela o meu ganho de capital, sem precisar ficar vendendo ativos da carteira principal (embora, eventualmente, eu possa vender ativos da principal também).

2 curtidas

Concordo com o @corvo, isso pode ser até uma oportunidade, a HYPE p.e. será indenizada pelo caso de corrupção dos dirigentes. Lembro o caso da BRF, o diretor executivo foi preso por um caso de corrupção no nível operacional, houve um baita exagero da PF, era um gestor respeitado da Tarpon com histórico ilibado no mercado financeiro. Será que isso prejudicou os fundamentos da empresa? Provavelmente, não. Já casos de corrupção sistêmica podem ser mais danosos, como os da Petrobrás, pois o dinheiro da corrupção custa 100x, 200x mais para o acionista. Se pegar a lista de empresas sem nenhum histórico, vai haver também casos onde lesam ou tentam lesar o acionista de alguma forma: fechamento de capital, emissão de ações em hora errada, decisões que só privilegiam o controlador. Muita coisa não é ilegal, mas não deixa de ser imoral do mesmo jeito.

6 curtidas

Agradeço a todos pelas respostas.

De fato, a parte dos fundamentos está perfeita. Para mim, é uma empresa nota 10 e este foi o motivo para se tornar uma empresa core na minha carteira. Porém parte do meu questionamento era no sentido de quão importante é ter os institucionais e se realmente eles não estão na empresa (até porque a empresa possui uma boa liquidez).

Pensei melhor e acho que no fim, se nós fomos pensar no longo prazo, é indiferente. Vale e Petr são grandes exemplos de histórico ruim e hoje em dia todos sell sides estão com sugestão de compra nas 2…

4 curtidas