Cara, já tentei no passado fazer as cotas diárias, mas dava muito trabalho. Hj em dia simplifico e faço mensal. Todos aportes e retiradas de um mês são baseados na cota do último dia útil do mês anterior.

Isso simplificou meu trabalho e fará pouca diferença no resultado final.

1 curtida

Trabalho insano, fiz usando python (programando), mesmo assim… no meio do caminho quase desistia e pagava algo como o trademap, rs

Eu estou tendo uma dificuldade que é qual benchmark usar pra minha carteira. Tendo Ações, RF, FIIs, debêntures e capital no exterior não sei com o que comparar.

1 curtida

na dúvida, tou usando IBOV, IFIX, IPCA e agora que comecei no exterior acho que vou colocar o SP500 considerando o efeito do dólar…

imagino…

o meu é só em planilha do excel. Pego cotações via google finance, mas o resto é automatizado apenas pelas próprias fórmulas…

Meu trabalho é basicamente pegar as cotações do TD no fim do mês, o valor de CDBs, e lançar todas ordens de compra e venda, seja de RV ou RF.

IPCA + 4% parece o ideal na ideia de que “4%” é o que você pode sacar no futuro pra viver de rendimentos.

IPCA +6% é o benchmark dos fundos bons (pq bater o ibovespa ou cobrar taxa na queda né? aí é mole)

O pessoal da vérios sugeriu IPCA + yield do IMA-B, mas n sei onde acha esse indice.

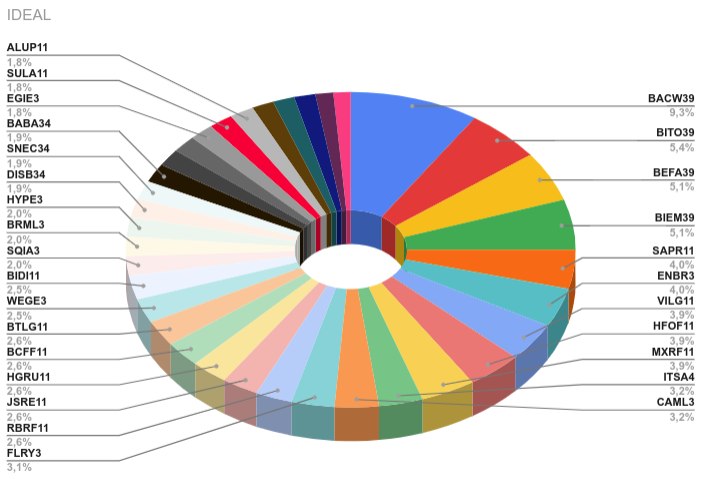

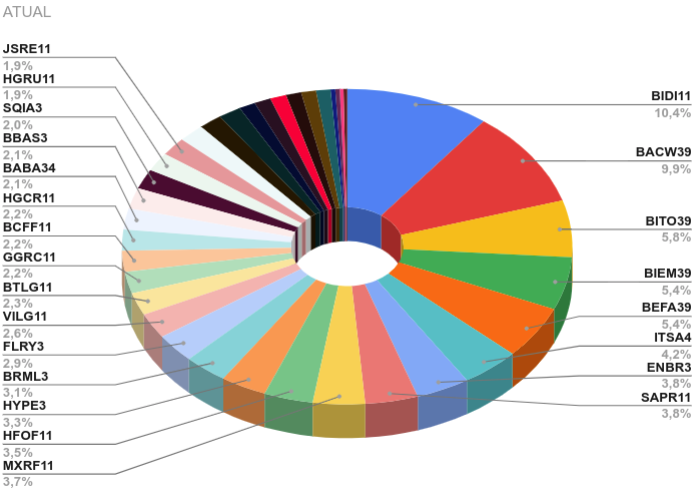

pessoal, compartilho aqui minha carteira, acredito que vai causar um pouco de polêmica, hehe:

IDEAL:

ATUAL:

Banco Inter eu tinha um aporte pequeno há mais de um ano atrás, e não para de subir… de qualquer forma não pretendo vender, apenas aportar nas demais que forem “ficando para trás”.

5 curtidas

É um estilo de carteira mais macro. Talvez ficasse mais fácil apresentar separado por tipos de investimento. Do tipo: 30% ETFs, 30% Ações brasileiras, 30% FIIs, 10% BDRs. Aí teríamos uma visão global e você poderia nos dar a pizza de cada categoria. Da forma como está, fiquei confuso na hora de equacionar o que estava acontecendo.

6 curtidas

São muitos ativos. Eu jamais conseguiria acompanhar tantos.

Minha regra pessoal é: eu não invisto menos que 3% do patrimônio em um ativo.

Posso até ter ativos temporariamente inferiores a esse patamar ou até ativos que são usados exclusivamente pra proteção/descorrelacionar a carteira (derivativos, alguns etfs, talvez crypto um dia etc).

Mas como INVESTIMENTO mesmo, não menos que 3%. Eu não acho que vale a pena.

4 curtidas

Engraçado. Eu já acho que ele possui poucos ativos em cada classe (ETFs, ações e fiis), mas concordo com o @sr_fouquet, o ideal é dividir o gráfico por classe pra ficar menos confuso na análise das posições.

Eu tenho 20 ações, 12 fiis e 6 ETFs. ETFs não precisa fazer nada. No caso das ações, normalmente leio os resultados trimestralmente. O que tem me incomodado são os fundos imobiliários com essas intermináveis emissões.

5 curtidas

Se preocupa não que se a reforma tributária passar as emissões deixam de ser um problema.

Eu também sou um praticante da carteira com mais ativos. Tenho umas 25 ações, 25 fiis, uns 8 etfs e um fundo de debêntures incentivadas.

A única parte que penso em diminuir um pouco é a de ações, que é a única que dá um pouco mais de for de cabeça. O resto só dá mais trabalho na declaração anual do IR.

Hoje minha tentação é jogar toda parte de ações em etfs, mas fico com a impressão de jogar fora todo esforço passado no estudo de empresas. Um dia supero isso, ainda mais se a reforma eliminar as vantagens de ter ações individuais.

4 curtidas

Então, o objetivo é buscar uma proporção de 25% em FIIS, 35% em BDRs (e bdr de etf), e os outros 40% em ações no Brasil. Conforme eu for ficando mais velho provavelmente vou diminuindo o risco pra focar em renda, então provavelmente o percentual em FIIS vai aumentar.

Acabei optando por não investir lá fora, e continuar através de BDRs no Brasil mesmo…

1 curtida

Aos foristas que se interessarem, segue um post sucinto mostrando a evolução dos meus dividendos:

14 curtidas

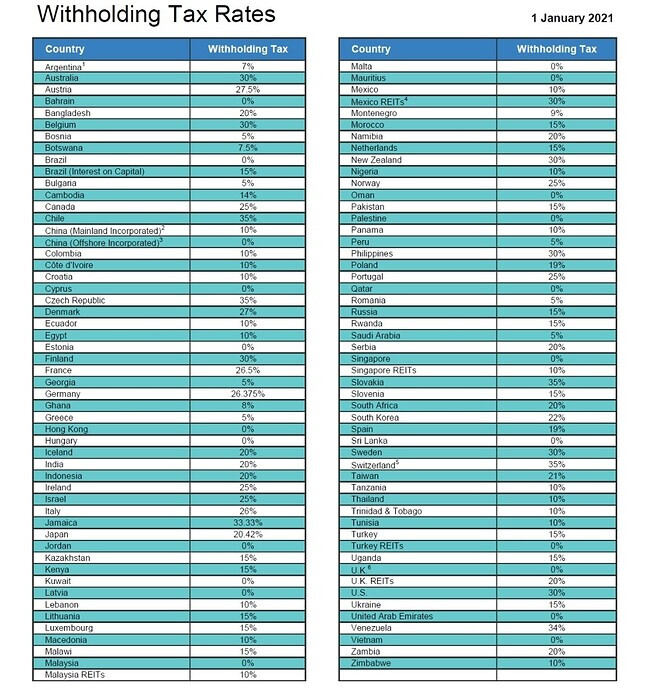

Olá, Felipe. Estou com uma carteira semelhante, objetivando empresas pagadoras de dividendos. Comecei a estudar BDRs para investir e estou com algumas dúvidas, como a questão da tributação de dividendos: me parece que não há bitributação e, como já há o imposto retido na fonte nos EUA, aqui é compensado e na prática não se recolhe nada, certo?

Abs.

1 curtida

Cada país tem sua taxa, o administrador do BDR geralmente informa a cada pagamento de dividendos o montante retido. BDR é tributado via tabela do imposto de renda, como nos EUA você paga 30%, supera o máximo que se pode atingir aqui, já que a faixa máxima é 27,5%. Em outros países isso pode não ocorrer e o administrador pode vacilar em informar o valor retido, como já aconteceu e até reportei a eles uma vez. De todo modo, eu sugiro fazer os lançamentos no carnê-leão nem que seja apenas para constar para RFB os créditos que você acumula todo ano (e mostrar que você mantém controle).

8 curtidas

Isso até o momento, com a reforma tributária pode ser que fique padrão em 20%, não sei, então tudo isso tem validade até o fim do ano.

1 curtida

Show essa tabela! Pode passar o link do site, Mr. Fouquet?

1 curtida

Muito obrigado, amigo!

Quanto à reforma tributária, eventual padronização/aumento não ultrapassaria os 30%, logo, na prática, continuaria havendo a mesma compensação que ocorre hoje, não? Presumindo-se ser o BDR americano, já com desconto em fonte dos 30%.

1 curtida

O lance de preencher o carnê leão é uma boa pois consolida tudo né… se o cara recebe renda direto de outras pessoas físicas como aluguel, ou outros tipos de serviços, declara tudo ali e já descobre se tem q pagar algo ou não…

Com a nova taxa Selic recalculei alguns preços-tetos de ações de dividendos, com base nos últimos 5 anos de histórico conforme critério de Barsi.

Considerei 10% porque tem prefixado pagando 13%.

Parece tudo caro. Parei de comprar.

Preço max p garantir 10% DY

nov 2021

ITSA4 6,76

SANB4 9,89

BBSE3 23,82

TRPL4 18,90

TAEE11 26,70

BBAS3 14,70

CPLE6 3,35

5 curtidas