Melhor comparar com NTNB longa e inserir um prêmio de risco, não? Não vejo sentido comparar dy de ações com títulos públicos prefixados…

3 curtidas

Isso está certo? Estao estimando que BBAS vai pagar mais de 10% nos precos atuais (30 reais) e o mesmo para CPLE.

Também concordo com o comentário acima que não faz tanto sentido comparar com titulo prefixado… (dividendo nao paga IR (por enquanto), tende a ser “acima da inflação”, etc)

3 curtidas

BBAS3 nesse preço o P/VP iria para 0,30, 71% abaixo da média histórica do papel. Meio impossível isso acontecer.

5 curtidas

Ele pega a média dos últimos anos, que naturalmente pode não representar o futuro

Esse tipo de algoritmo serve mais para dar disciplina, não comprar porcaria e não ficar girando a carteira. Mesmo com falhas óbvias como essa que você apontou, e a do post acima do seu, tende a dar certo por esses motivos

Lembro que ele também não excluía resultados não-recorrentes das empresas. Uma vez chegou a um preço-teto absurdo para BBSE, mais de 30 reais rs, até alertei sobre

5 curtidas

Ahh! Passei rapidamente pelo texto e nao observei isso…

1 curtida

Isso é só uma forma bem conservadora de definir um preço de compra em uma carteira olhando unicamente para os dividendos.

Obviamente, existem outros fundamentos e projeções futuras. Por isso o pessoal da AGF calcula também o preço-teto prospectivo.

O crivo de 10% aa é bem subjetivo.

O Barsi usa 6%.

Para minhas ações de dividendos, almejo no min 10% de ‘yield on cost’ no proximo ano.

Nao faz sentido este crivo variar com a Selic e por sua vez CBDs prefixados podem ser um referencial.?

2 curtidas

Tinha visto esse preço-teto na AGF, aliás, uma boa plataforma, só achei cara pelo que oferece.

Existe essa forma de valuation que considera apenas os dividendos. Nunca estudei para falar a verdade. Mas pensando nessa ótica, daria para fazer um crivo de diversas maneiras, bastando entender quais as características da ação. Se você utilizar um prefixado como a NTN-F de 10 anos, em resumo o seu benchmark é uma ação com crescimento 0% e pagando 100% de payout. A maioria das ações vai ter algum crescimento, que pode ter como referência o dólar, o IPCA ou o IGP-M. Então uma ação que pague 5% de dividendos, por exemplo, e acompanhe o PIB, seria (pegando os dados do Focus): PIB (IPCA+2%) + 5%. Uma ação como a PETR, que é totalmente dólar e não deve crescer, pode ser: USD + 10% (não sei quanto está pagando exatamente).

3 curtidas

Cara, interessante montar esses cenários, mas dificilmente a Bolsa (que já está depreciada) cairia ao ponto de chegar nesses preços-teto.

Eu continuo usando como base os 6% mesmo. O importante é comprar abaixo do preço-teto e deixar o investimento maturar, ou seja, o seu yield on cost no futuro poderá ser superior às taxas da Renda Fixa, isso sem contar que os dividendos reinvestidos potencializam o seu retorno, fora bonificações de ações que podem ocorrer no meio do caminho.

Está acontecendo com a Taesa em minha carteira, em menos de 2 anos já me retornou quase 20% em dividendos, então se eu tivesse estabelecido um preço-teto muito conservador (balizado em 10%, por exemplo), jamais teria comprado a Taesa e não teria esse resultado. CPLE6 e TRPL4 estão seguindo o mesmo caminho em minha carteira.

Enfim, fixando 6%, vejo muitas oportunidades no momento, fica até difícil decidir em qual ação aportar.

8 curtidas

Parece-me que este é o chamado Dividend discount model (DDM) também conhecido por Gordon Growth Model (GGM).

Os fundamentos resumidos deste modelo podem ser encontrados em

1 curtida

O método do Bazin não tem nada de valuation, é só um yield chutado. O que importa mais é a escolha das empresas e a disciplina com a carteira. Que eu saiba, mesmo usando essa terminologia de preço-teto, o pessoal do Barsi não olha valuation tipo DCF não, o que inclui Gordon

1 curtida

Se relaxarmos a fórmula de Gordon o que teremos é um Yield-desejado dividido por uma taxa de referência.

Para FIIs eu uso essa fórmula para fazer alguma comparação dos FIIs que tenho.

Pego o Yield anual (ou 12 vezes o mensal, conforme os dados que tenha) e divido por uma taxa mais ou menos adequada para o momento. Atualmente, utilizo para esta taxa = NTNB + Spread(1%)+IPCA (12meses).

Interpreto os valores resultantes como relativos e não como absolutos.

Fixando 6% realmente tem muitas oportunidades. Vc sabe de onde vem esse 6%?

Segundo o Bazin, a média de rendimento proveniente de juros de Renda Fixa ou oriundo de aluguéis do ramo imobiliário girava em torno de 6% nos Estados Unidos, Brasil e até em outras partes do mundo, então convencionou-se essa taxa mínima para que um investimento seja considerado remunerativo.

3 curtidas

Sim, faz todo sentido o crescimento conforme inflação ou dólar. Aí o cenário melhora bastante.

Aliás, esperar uma taxa Selic baixa para comprar ações é esperar o pior momento para compra.

Eu fiz muitas compras desde o início da pandemia e estou em um momento de cautela, procurando ser mais conservador. Já estou muito exposto em ações e tem CDB pagando IPCA+6% com 1-2 anos de vencimento.

1 curtida

Se você colocar como premissa 6% de dividendos e com a taxa de juros futura atual você terá que exigir ao menos 4/5% de crescimento. Não acredito que as empresas de dividendos tenham tanto potencial de crescimento. Caso contrário o prêmio da renda fixa estará maior.

Não podemos ter as mesmas premissas em cenários de juros diferentes.

2 curtidas

Concordo.

Por outro lado, esperar uma Selic baixa para comprar ações é esperar o pior momento para compra. Acho que o ideal é perceber o momento que a Selic vai estar na máxima e iniciar uma decrescente. Para isso, os CDBs prefixados com vencimento de 1-2 anos podem ser um excelente indicador.

1 curtida

Esperar o dólar passar de 6,00 e aí acho que a b3 vai ficar mais interessante

Me parece bastante complicado fazer esse tipo de timing de compra baseado em taxas de juros

1 curtida

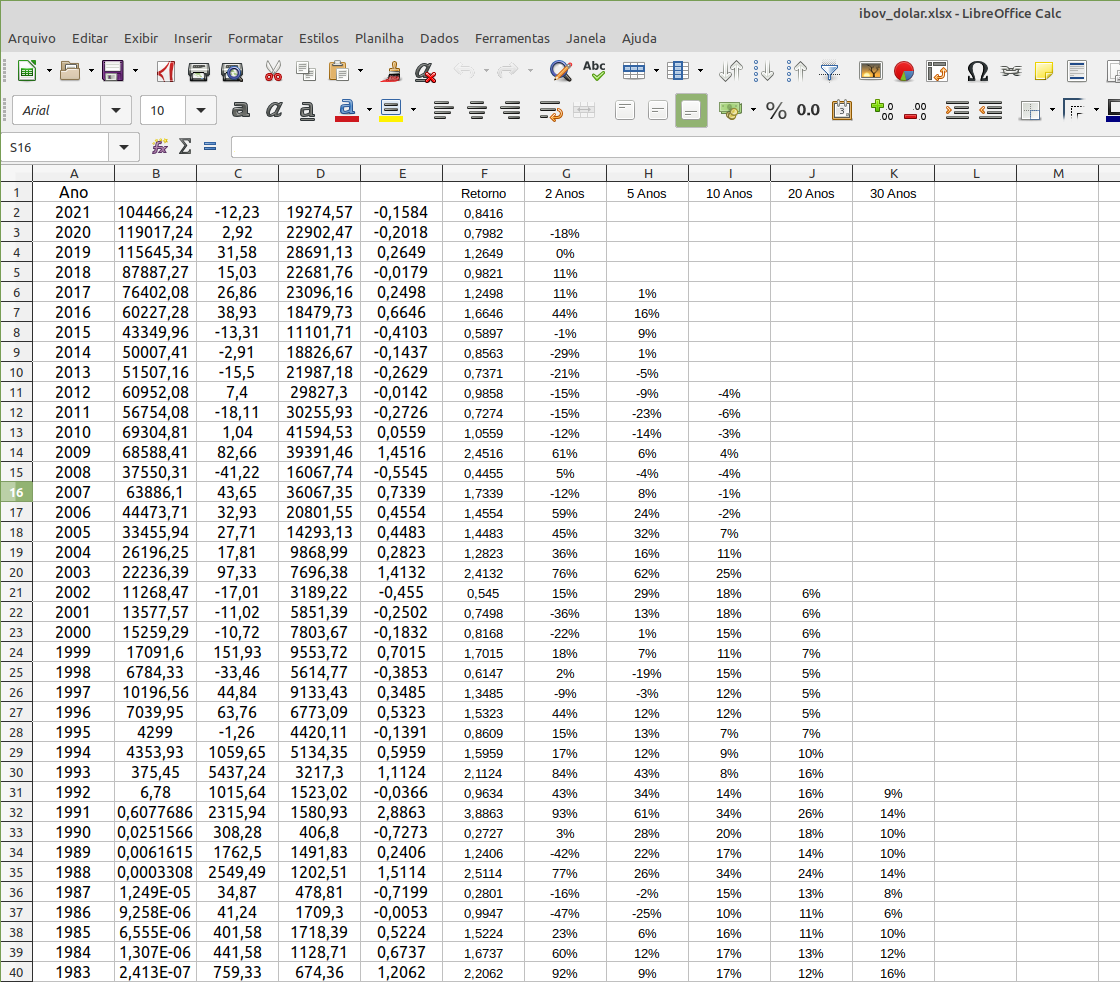

Como o pessoal parece muito grilado com o retorno do Ibovespa em dólares, fiz uma análise rápida de alguns intervalos de tempo para ver se realmente estamos absurdamente mal. A B3 disponibiliza a rentabilidade em dólares em Índice Ibovespa - Ibovespa - Estatísticas históricas | B3, embora pareça que muita gente nunca tenha encontrado isso

Olhando janelas de 2 anos, o retorno atual é de -18% a.a., contando o último período de 2020 até agora. Seguem os anos que tiveram desempenho pior no biênio seguinte, com retornos entre -21% a.a. até -47% a.a:

1986 1989 2001 2014 1972 2000 1978 2013

Olhando 5 anos, 2017 para cá teve retorno de 1% a.a. em dólares. Anos piores já são vários, com retorno entre 1% a.a. e -25% a.a.:

1986 2011 1998 2010 1978 1976 1972 2012 1975 1977 2013 2008 1997 1987 1974 2014 2000

Para períodos de 10 anos, aí sim estamos em um dos piores da história, com -4% a.a… O retorno de quem comprou nos topos de 2008/2011, ou no auge do milagre econômico, entre 1971/1973, foi horroroso mesmo, variando entre -4 e -6% a.a. pelos 10 anos seguintes

Então não vale a pena investir? Com certeza vale, a não ser que dessa vez seja diferente. Para períodos de 20 anos, só existe um retorno negativo, em 1971 (e provavelmente teremos outro no futuro, de 2011). Quem comprou pouco antes ou pouco depois se deu bastante bem. Em 1968, o retorno foi de 8% a.a. pelos próximos 20 anos. Em 1975, foi de 12% a.a… Para quem está construindo patrimônio e aportando ao longo dos anos, vai pegar esses anos bons e ruins e ficar na média

Olhando 30 anos, o período do milagre continua pior comparativamente, mas o retorno já virou. Desempenho mínimo de 7% a.a. em dólares, que é o pior que o histórico do IBOV tem a oferecer até hoje (para janelas de 30 anos)

Conclusão: os períodos iniciados em 2008/2010/2011 para cá são bem ruins (e provavelmente vão continuar sendo, quando fechar intervalos completos de 20/30 anos), mas historicamente eles não são únicos, e quem continua aportando já teve boas oportunidades de pegar períodos mais descontados que melhoraram a performance

Para períodos futuros mais longos, mesmo que a gente não observe mais esses retornos mínimos de 7% a.a. em dólares, acho difícil crer que fique muito abaixo disso, fora uma guerra/solvência institucional/extinção do mercado de capitais. A bolsa se auto-regula, e as quedas aumentam o retorno esperado obrigatoriamente, a não ser que os fundamentos literalmente desapareçam (imagina quais eram os fundamentos do Brasil na década de 80, até assim a bolsa rendeu)

Edit: Não consigo mandar a planilha, mas fica pelo menos uma foto dela então

E vi agora que o pior retorno na verdade foi 1986, 6% a.a.

10 curtidas

O IBOV em dólar é muito influenciado pelo ciclo da moeda. Em países onde a moeda não vale nada, não faz tanta diferença pois tudo é referenciado em dólar. O balanço de MELI por exemplo é em dólar. No Brasil, antes do real, também só se usava o dólar. Uma métrica que absorve o impacto cambial mas é menos volátil é o IGP, que a meu ver faz mais sentido para ver o preço das empresas do que o IPC. Pelo gráfico abaixo, dá para ver que 2008 o Real estava bombando por causa do investment grade, mas ficou deslocado da inflação. Colocando o peso do aumento de preços que tivemos, também vemos o IBOV no mesmo patamar de Mar/2020 e Set/2008.

5 curtidas