Pessoal, voces tem alguma panilha para calcular o preço tato de cada ação ? Caso tiver poderia compartilhar ?

Obrigado

Pessoal, voces tem alguma panilha para calcular o preço tato de cada ação ? Caso tiver poderia compartilhar ?

Obrigado

Obrigado por sua opinião, no lugar de BBSE3 estou pensando em incluir Porto Seguro PvP esta mais atrativo. Apenas de BB nunca decepciona.

Estudo interessante para quem investe em algumas das empresas citadas.

Não sei qual é seu perfil de investidor, porém se você tem menos de 30, emprego estavel ou crescente, já tem reserva de emergencia.

Iria apenas de ações, tanto BR quanto EUA, nos EUA ações que tem fluxo bom de caixa, porém não distribuem dividendos, BR ações com perpectiva para os longo prazo são melhores que ações dividendeiras…

Real que no Brasil FII tem ciclos bem longos e ainda mais com essa moda do home office, confiar só em papel, logistico e shopping para o LP eu prefereria ações mesmo…

Se você já tem ai seus 40~50 ai seria outra estrategia

Obrigado por sua opinião, acredito tambem que o aumento do home office muitos Flls pode ter um papel ineficiente. Mas por distribuir 90% do seus lucros e mensalmente, é algo que ainda gosto na minha carteira mesmo que seja para longo prazo.

Açoes BR tem muito potencial.

Olá pessoal!

32% BDRs internacionais: AURA33, BERK34, C2OI34, CATP34, CHCM34, COPH34, DEEC34, DEOP34, DISB34, GOGL34, M1TA34, MSFT34, MUTC34, NVDC34, S2EA34, SSFO34, STZB34, TSMC34.

68% ações Brasil: ALUP11, BBSE3, BMEB4, CSAN3, EGIE3, ENEV3, FESA4, ITSA4, KLBN11, SUZB3, TAEE11, TASA4, TUPY3, UNIP6, VIVT3, WIZC3.

Acreditam que estou muito exposto ao exterior ou tá de boa?

Quanto ao percentual da exposição no exterior, nada a dar pitaco. Agora, não sei o tamanho do seu PL, mas, particularmente, acho muito pulverizada a carteira (34 ativos para acompanhar eu ficaria maluco ![]() ).

).

Faço Buy and ****-se ![]()

E assino research para auxiliar no acompanhamento.

Sozinho, certeza que não daria conta.

Obrigado @canuto !!

Minha visão é semelhante. Para me explicar: todo ativo financeiro apresenta alguma forma de risco, que pode ser definida como a variação dos retornos em relação ao retorno esperado. Maior essa variação, maior o risco percebido e menos elementos a serem considerados, isto é, baixa diversificação. Acredito que os ativos de empresas estrangeiras mostram uma aversão ao risco nesse sentido, com uma média de 1,78% por ativo, considerando que estão distribuídos de forma razoavelmente homogênea. No meu entendimento, isso coloca a carteira próxima do desempenho obtido pelo índice, podendo variar mais ou menos nesse sentido, mas adiciona um risco que questiono ser ou não bem-vindo. Em resumo, a performance dificilmente irá superar o SP500 em larga escala, mas também pode ser igual ou abaixo. Um investimento passivo, com 32% no SP500 cumpriria o papel da carteira e exigiria pouco ou nenhum trabalho.

Acredito que a exposição ao exterior ou ao Brasil não podem ser colocadas na mesma régua para todo mundo. De 0% a 100% são valores perfeitamente aceitáveis.

Bom dia, meu amigo! Parabéns pela disciplina de formar o fundo de emergência e estudar antes de começar a investir em renda variável. Já está muito à frente da média! ![]()

Sobre as estratégias, as duas têm suas vantagens, mas vai depender do seu perfil e disponibilidade para acompanhar o mercado:

Estratégia 1 (aportes fixos e balanceamento):

Essa é mais simples e demanda menos tempo. Você escolhe as empresas e mantém os aportes regulares, independentemente do preço. Depois, faz ajustes pontuais para equilibrar a carteira. É uma ótima opção para quem prefere seguir um plano mais estável e sem precisar analisar tanto o mercado.

Estratégia 2 (aportes oportunistas):

Aqui você aproveita os momentos de desconto no mercado, o que pode trazer um potencial maior de valorização no longo prazo. No entanto, exige mais estudo e acompanhamento constante. Além disso, pode causar uma concentração maior em alguns ativos, o que é um risco para quem está começando.

Minha dica?

Se ainda está no início, vá pela estratégia 1. A consistência nos aportes é mais importante do que tentar “acertar o timing” do mercado, especialmente para quem busca renda passiva. Com o tempo, quando ganhar mais experiência e confiança, pode combinar elementos das duas estratégias.

Quanto ao aporte em dezembro, só faça se você realmente se sentir confortável. Declarar no IR não é tão complicado quanto parece, mas é algo novo para quem nunca fez. Se preferir, comece em janeiro e aproveite para estudar como funciona a tributação.

Ah, esse artigo do Guia do Investidor tem dicas boas sobre aportes mensais, caso queira mais ideias! Boa sorte na sua jornada! ![]()

Reestruturação da carteira de ativos

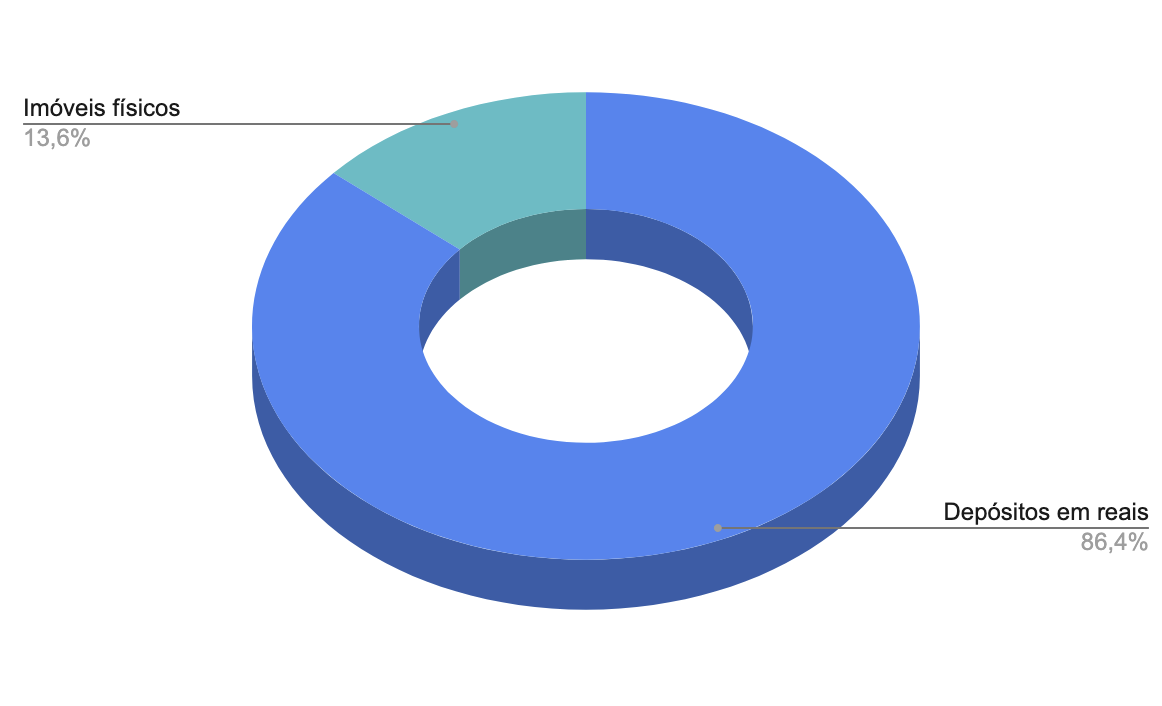

Nos últimos 2 anos realizei uma redução considerável dos meus ativos em renda variável, ao ponto que todos os meus ativos financeiros, mais recentemente, concentram-se unicamente em ativos indexados ao CDI. Não posso reclamar, a rentabilidade está próxima de 1% ao mês para todo este período. Mas estou passando por um ponto de inflexão e entrando em um universo que havia pouco explorado, não me refiro a investimentos no exterior com fiduciários no Brasil, como as BDRs e os ETFs vinculados a ETFs no exterior. Por isso, com a virada do ano, pretendo dar início a este processo e gostaria de obter opiniões sobre alguns detalhes. Estou considerando imóveis físicos, pois acredito que fazem parte de uma estratégia de longo prazo, focada em patrimônio e preservação de patrimônio, ao invés de simplesmente ativos financeiros de liquidez quase imediata. Hoje, estou assim:

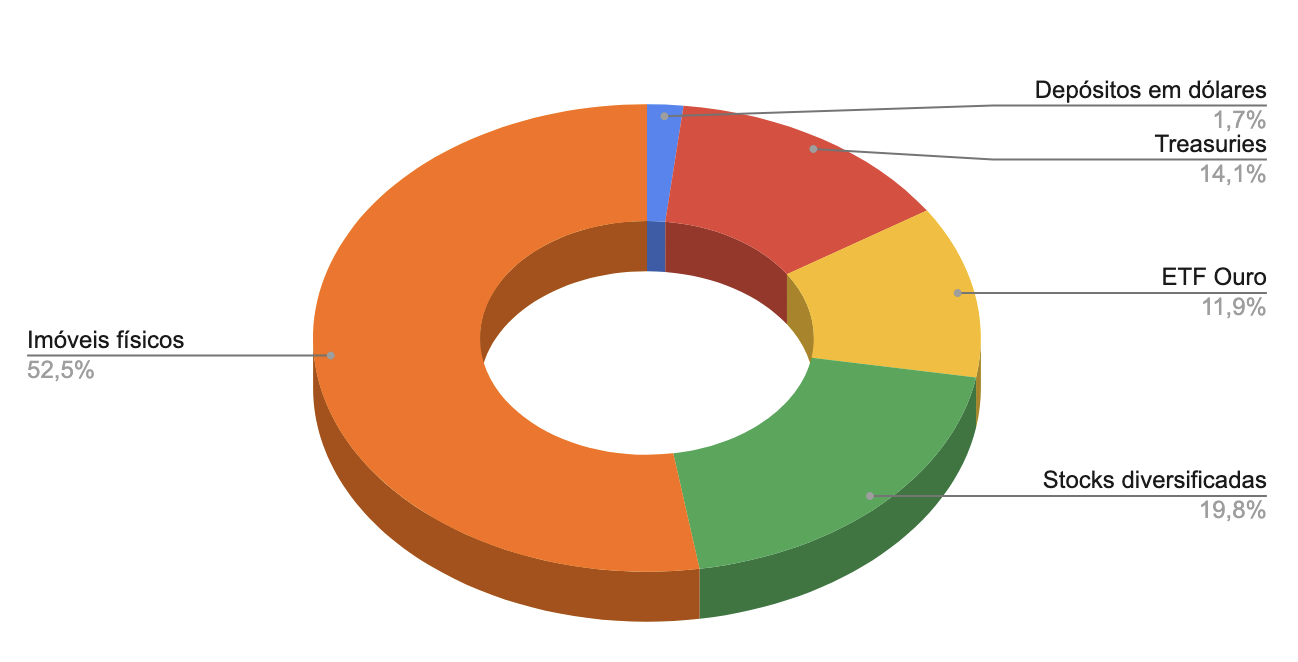

Para os próximos 3 anos, meu objetivo é migrar para o desenho abaixo:

Tenho algumas perguntas para vocês:

Vocês vêem alguma vantagem em ETFs de renda fixa? Eu procurei alguns e todos possuem distribuições mensais, isso significa apurar o ganho de capital todo santo mês, as treasuries diminuem isso para duas vezes ao ano, mas para mim ainda não é ideal, estava procurando algo próximo a uma Z-Note. Alguém conhece algum título (não vi nenhum) ou algum ETF que não pague nem rentabilize cupons?

Entrei em uma dúvida série quanto ao ETF de ouro, o GLD possui uma taxa de 0,40% contra 0,25% do IAU, no entanto, este tem um patrimônio menor, então quando o ouro está em baixa e precisa ser liquidado para pagar as taxas de manutenção, um percentual maior do estoque físico acaba sendo liquidado, o que implica uma redução maior do mesmo. Quais as considerações de vocês?

É claro que terei o maior prazer do mundo em estudar as 5000 ações listadas nos EUA, um verdadeiro playground. Mas ainda assim gostaria de saber qual a nossa CAFI+ na opinião de vocês?

Por último, pretendo deixar alguns depósitos à vista, é uma parcela mínima, mas sei que o Euro possui menor depreciação que o Dólar: alguma consideração a mais em cima desse tema (pouco relevante)?

Demais considerações?

Sei que você entende muito mais de mercado do que eu, porque basicamente opero índices, mas tenho sim algumas considerações.

Acho que já vi você recomendando aqui no fórum, que para investir por exemplo no mercado americano, ao invés de comprar diretamente ações, o melhor é alocar nos índices. Excetuando claro o nosso ibov, os índices tem uma característica, que tem até um nome que não me lembro agora. Tem a ver como o mecanismo de excluir empresas que não vão bem, colocando em seu lugar empresas que estão crescendo e em melhor situação. Isto permite uma evolução do indice, as vezes até artificial, mas que sempre é favorável ao investidor. Fiz um estudo rápido outro dia, tomando como base o sp500, e partindo do ano de 2010, onde o desgoverno deste pais muito semelhante ao que estamos vendo desvalorizou o nosso indice em dólares um pouco mais de 80,0%. A valorização do sp500 foi de 480,0% neste período, isto em quinze anos é bastante significativo.

Mesmo em um percentual pequeno, uma carteira que não comtemple CriptoMoedas precisa ser repensada. É certo que arriscar parte do capital neste tipo de ativo é muito complicado, mas os retornos futuros podem ser muito altos.

Com relação ao Ouro, observe se não existe pagamento de custodia.

Agora com relação aos imóveis, tem duas considerações. A primeira é não comprar imóvel novo (na planta) a menos que seja entregue com a mobília básica (armários de quarto, cozinha, banheiro e box, etc…) porque uma montagem bem simples pode facilmente atingir entre 15,0% a 20,0% do valor da compra, e serão quase 3 anos para recuperar este valor com os alugueis, então prefira imóveis usados mesmo que seja necessário uma pequena reforma, mas faça uma pesquisa criteriosa sobre a situação do imóvel e especialmente do vendedor. Quando adotei esta estratégia, cerca de 70,0% dos imóveis corriam risco de penhora devido a situação financeira do proprietário.

A minha estratégia neste tipo de investimento é construir. Quando você constrói o preço final pode ficar em torno de 60,0% do valor que você pagaria pelo mesmo imóvel, isto vai fazer que a rentabilidade de aluguel que gira em torno de 0,4% ao mês possa chegar quase a 0,8%. Qualquer que seja a sua opção (construir, comprar), abra uma empresa para esta finalidade (incorporadora) porque a questão de diferença dos impostos é muito significativa, então não monte o seu patrimônio imobiliário nem na pessoa física nem em uma empresa que não tem esta natureza de lidar com imóveis.

De EFT de renda fixa, não entendi se são pré ou pós e se são aqui ou fora (provavelmente é daqui), mas no Brasil acho que o novo NTNS11 que o Paranhos mostrou não distribuía. Lá fora sei que tem vários como o AGGH ou o VAGF.

Sobre o IAU, não teria muitas preocupações, apesar de o que você dizer ser verdade, ainda assim, o patrimônio e liquidez do IAU são monstruosos, fora que as cotas já refletem a redução gradual do ouro em ambos os ETFs.

Considerações:

Muito ouro. Provavelmente está enviesado pela alta recente. Ouro historicamente lhe protege da inflação ou de choques políticos, mas em si não gera valor. A questão é que ouro teve três fortes valorizações, um quando terminou o padrão ouro com o dólar, na qual em seguida veio o choque do petróleo, o que fez com que ele disparasse, outro perto da crise do subprime e agora recentemente. A valorização sempre é muito boa. Mas no meio desses períodos ele anda de lado. Ficou 20 anos parado depois do choque do petróleo (depois de uma queda significativa). Pra mim, ouro é quase igual a Caixa, para ter um Hedge em crises e aportar nos melhores momentos. O problema é o carrego.

Imóveis: vim de uma família que historicamente investe em imóveis e casei com uma esposa que também possui grande histórico de investimento nesses. Minha experiência com eles é: prefira terrenos, seja empreendedor (mesmo que não seja para fazer benfeitorias, a busca pela localização com grande potencial de valorização exige um enorme esforço) e, se não quiser fazer esses dois, escolha os melhores pontos. Diferente de ações, muitos locais terão valor por dezenas, talvez centenas de anos. Vale mais a pena pagar mais caro do que escolher um lugarzinho médio.

Vou estressar alguns pontos que acho importante:

Muito trabalho na velhice. Muitas pessoas querem ter algo para fazer quando se aposentar. Cuidar de imóveis é uma delas. Mas dá muita dor de cabeça. Contratar alguém para cuidar também dá muita dor de cabeça. Imobiliária dá muita dor de cabeça. Rs… Mas, principalmente, acompanhar reforma é um inferno. Você vai querer ficar fazendo isso com 80 anos e não podendo viajar para acompanhar reformas?

Um negócio com potencial de boa valorização, mais até que ações se você empreender. Buscar terrenos no interior em cidades com potencial de crescimento, procurar informações nas prefeituras, ter amizades políticas, ou mesmo construir casas vai te dar um bom lucro, com ainda menos imposto pago.

Agora, boa parte dos imóveis médios que as pessoas compram não geram bons retornos: a liquidez é baixa, muitos imóveis ficam datados, há inadimplência e vacância constante, reformas e IPTUs cada vez mais altos são constantes. Boa parte de quem investe em imóveis e contam os louros dos seus ganhos não consideram esses custos e riscos, além de se esquecerem dos imóveis que deram prejuízos.

-Sucessão: é um problema se você não passa em vida e são dois problemas se é dividido com outros membros da família. Basta um não querer vender ou alguém ter algum problema judicial que os imóveis podem ficar todos embargados para penhora. Pense já em toda a estrutura que quer fazer.

Em suma, se for empreender e tiver fôlego até na velhice para gerenciar os imóveis, ótimo. Depende do estilo de vida. Eu quero mais simplificação e menos dor de cabeça, para poder viajar, então teria mais ações e me preocuparia muito mais com a gestão de retiradas dos valores. Saiba já qual estratégia irá implementar para os saques.

Obrigado, com certeza o respeito é mútuo.

Este é um ponto que sempre defendi com base no que li e estudei no Investidor Inteligente, mas acho que hoje o índice americano está começando a passar por um momento de inflexão, dê uma olhada no artigo abaixo que diz que as 10 maiores empresas já representam 32% do S&P.

Entendo todavia que este processo de concentração tende a ser demorado e até o momento o mesmo tem se demonstrado a melhor alternativa de investimentos para a maioria dos casos. Mas, olhando bem longe, é um processo ibovização com pouquíssimas empresas determinando o futuro dos retornos esperados.

Com certeza, temos uma diferença absurda, mesmo hoje, com a maior concentração de ativos, em relação ao nosso benchmark. Mas, confesso que abandonar a análise, a procura pela jóia da coroa, é quase tirar todo o prazer deste processo para mim rs.

Pergunta de iniciante, como investir em criptomoedas? Diretamente, via ETFs, fundos?

Sim, existe, 0,40% no GLD e 0,25% no IAU e estou propenso ao GLD por ter mais ativos. Na baixa, digamos que um possui 100 gramas de ouro e o menor 50 gramas, se cobrar 10% de taxa, supondo, o primeiro ainda termina com 90 gramas, o segundo com 45. Meu desejo era investir diretamente em ouro, mas precisaria enviar pela Interactive Brokers e os custos de remessa (e as limitações) acabam sendo maiores.

Esse mundo dos imóveis eu acho realmente fascinante. É possível comprar um imóvel e praticamente entregar para aluguel de graça, apenas para cobrir despesas, ou obter 0,7% de rentabilidade sem contar a valorização do imóvel. Sobretudo, é uma segurança jurídica sem semelhante em todo universo de investimentos. Eu tenho estudado diversas possibilidades, o que mais me atraiu no momento foi a compra de lotes, mas pretendo comprar uma casa (me casei ![]() ) e deve consumir uma parcela significativa do valor que disponho. De fato, o imóvel que possuo atualmente precisará passar por uma reforma para ir para aluguel ou venda e foi estimado em 2.500 por m2.

) e deve consumir uma parcela significativa do valor que disponho. De fato, o imóvel que possuo atualmente precisará passar por uma reforma para ir para aluguel ou venda e foi estimado em 2.500 por m2.

A idéia é investir em ETFs no exterior, mas preciso ser cuidadoso porque me parece que o rendimento retido por um ETF pode ser tributado. Então mesmo que ele incorpore e não distribua, até o ponto que pude ler dessa legislação de 2024, você é tributado. Corrija-me se estiver errado por favor. Meu sonhos de consumo é incorporar um título ou ETF de renda fixa na minha declaração anual e nunca mais pagar nada nem corrigir valor algum.

Eu sou um grande fã da obra de Mises e, como tal, um entusiasta do ouro em qualquer época e qualquer período. Já fui contestado certa vez sobre a estagnação do ouro em um gráfico corrigido pela inflação, mas no momento em que pegamos o gráfico em valor nominais, o ouro continuava a escalada de um Everest sem fim. Para mim, sobretudo, trata-se de conservar o patrimônio em qualquer cenário.

Rs, bom, primeiro preciso chegar aos 80 anos e chegar lá com os cofres cheios. É um ativo no Brasil, forte segurança jurídica e provavelmente um pé no saco. Mas enfim… Tradicional, seguro, capaz de conservar o seu valor e até mesmo ignorar a moeda local caso esta entre em colapso. Espero ter uma administração mais orgânica e horizontal, não tenho a menor intenção ou capacidade para construir, reformar ou coisas do tipo. Construtora, arquitetura, gestão de obras terceirizada, foi o que me passou quem pode me dar umas dicas do assunto.

De fato, os terrenos brilharam nos meus olhos: potencial futuro, nenhuma depreciação, a pesar apenas que não são rentabilizados com aluguel e não tenho condições de adquirir um terreno para arrendamento.

A maior rentabilidade para mim é a sobrevivência. Mas já pude vislumbrar alguns erros que são cometidos, principalmente na aquisição de imóveis com condomínio muito alto. E mais importante: location, location, location.

Anotado, bom ponto.

Estou novo, 37, consegui amealhar algum patrimônio com um pouco de sorte, mas minha principal intenção é preservar o que tenho, mesmo ao custo de abrir mão de rentabilidades maiores, falo isso hoje. E digo isso pois estou muito pessimista com a economia brasileira e acredito que nos momentos de caos há sempre os convidados a pagarem a conta. Não quero ativos que estejam muito expostos, que paguem dividendos ou retornos exuberante, quero tudo encapsulado, se é que você me entende. Para a velhice, não sei, sempre considerei sacar entre 3-4% do patrimônio global como uma premissa de sustentabilidade; estou trabalhando para atingir tal patrimônio.

Oi @sr_fouquet, vou ler com calma os seus comentários, porque estou muito longe de ser um investidor, especialmente no Ibov. Passei por muitos momentos extremamente cruéis, especialmente em 2008, e procuro ser muito cauteloso em investir em ações.

No caso da construção, você tem razão é um universo bastante interessante. Com relação a este assunto eu no momento tenho uma pequena construtora e estou no meu segundo prédio. Começei construindo casas com hobby, mas quando fui pagar os impostos eu fui a “loucura”, depois entendi melhor como funciona e então abri a construtora com alguns amigos, e a situação dos impostos foi bem atenuada. O que me chamou a atenção foi o valor que você falou da reforma. Eu construo imóveis de boa qualidade, eles não são no padrão luxo, porque ai os custos são muito altos. Temos um indice que é o CUB, que varia para cada região, você precisa pesquisar na sua região. No padrão que eu construo, que é muito bom, o m² de construção esta atualmente em 2.300, isto em um prédio. O valor que você falou da reforma esta muito alto, a menos claro que você pretenda ir para um padrão luxuoso, mas mesmo assim o CUB, sem considerar maluquices esta em 3.500. Normalmente em uma reforma pesada eu trabalho com 40,0 a 50,0% do CUB.

Não sei como é na sua região, aqui onde eu moro, as regiões melhores para construir e alugar estão com valores de terreno muito altos, então para mim não compensa construir casas, e sim apartamentos de forma diluir o custo do terreno mas dá uma olhada no Youtube sobre Kitnet, acho que você vai gostar muito, não tem nada a ver com aqueles apartamentos minúsculos.

Eu não moro em São Paulo nem no Rio, então existe uma oferta interessante de condomínios horizontais de alto e altíssimo padrão em regiões próximas à cidade, menos de 10km. Cheguei a cotar a compra de um lote no local mais valorizado e estavam pedindo 5.000/m2!!! Fiz um levantamento prévio com um amigo engenheiro e ele me passou 8.000/m2 para construção neste local, sem contar o design de interior. Em outros locais mais amigáveis, o terreno ia até 2.000/m2 e os custos de construção parecem ser um pouco menores. Curiosamente, consigo achar casas para venda que não incorporam todos os custos de terreno e construção, algumas estão a venda há mais de 2 anos. Mas imagino que em prédios haja uma diluição de custos mesmo que algumas coisas saiam mais caras: depois da parte estrutural, basicamente é empilhar tijolo (desculpe se a expressão for grosseira). Essa reforma de fato é cara, mas é um apartamento que comprei na rua mais valorizada da cidade, com uma vista permanente, então pretendo caprichar quando for possível, pois me mudei em status totalmente provisório. Vou dar uma olhada na dica que você me deu.

A questão esta nos valores que voce esta falando de construção. No seu estado tem o sindicato, no site voce vai encontrar as referencias sobre os valores de m? de construção, que independem do local ou terreno que vai construir. Como eu falei, uma construção de medio/alto padrão esta em 3.500 m2. A menos que voce esteja construindo em um ilha. brincadeira . Uma dica:evite terrenos em condominio se voce pretende construir, Os terenos “na rua” oferecem muitas possibilidades, e ferivique sempre o fator de construção.

Dá uma olhada neste anuncio. É o primeiro predio que eu fiz, 28 apt já vendi 25. As fotos são reais. è o apartamento decorado. Não é propaganda. Veja a area e o valor do m² em torno de 5.000. Este custou em torno de 1.800 por metro de construção, o terreno não foi muito caro, cerca de 600 o m² https://www.zapimoveis.com.br/imovel/venda-apartamento-3-quartos-com-churrasqueira-recanto-da-mata-juiz-de-fora-mg-94m2-id-2665343112/

Como eu falei não foi propaganda, foi só para mostrar a questão de custos, e dar um exemplo real de quem de fato esta envolvido neste meio. O apartamento é barato pois se trata de uma região pouco valorizada na cidade, mas tínhamos um publico alvo bem definido. Se eu tivesse construido em uma area mais nobre a diferença seria basicamente o valor do terreno, mas o preço seria o dobro.