Tópico para discussão de teses de investimento em commodities.

Opiniões e análises sobre o rumo dos preços e discussão sobre as empresas do setor.

Tópico para discussão de teses de investimento em commodities.

Opiniões e análises sobre o rumo dos preços e discussão sobre as empresas do setor.

Estou interessado na tese do urânio. Até levantei algumas empresas a alguns meses atrás.

Você poderia desenvolver a sua tese? Se tiver interessado, podemos criar um tópico para essa discussão aqui no fórum (Ou tópico de comodities?).

Bom, as stocks que me interessei foram essas:

| Australia | ||

|---|---|---|

| Paladin | ASX: PDN | |

| Bannerman | ASX: BMN | |

| EUA | ||

| Azarga | TSE: AZZ | |

| Energy Fuels | NYSEAMERICAN: UUUU | |

| Uranium Energy Corp | NYSEAMERICAN: UEC | |

| Westwater Resources | NASDAQ: WWR | |

| UK | ||

| Yellow Cake | LON: YCA | |

| Canada | ||

| Cameco | TSX:CCO | NYSE: CCJ |

| Fission | TSE: FCU | |

| Denison Mines | TSE: DML | |

| NexGen | TSE: NXE | |

| Ur-Energy | TSE: URE | |

| Goviex | GXU.V |

Olá,

A tese é a da quantidade minerada ser muito inferior à necessidade… com recentes production cuts das majors (cameco e kap), demanda maior de fundos físicos (U e yellowcake), e redução da oferta do secundário (underfeeding, Japão pós fukushims)… associado ao crescente número de reatores e a esperada necessidade de renovar em breve os contratos de longo prazo. O custo médio de produção (all-in cost) está na media em uns 40-50 dólares, e o spot price em 25… e a produção é pouco dinâmica, leva anos para retomar. Bem, já aconteceu duas vezes no passado e se espera ou um bullish market ou as luzes se apagam. A questão é qdo… tem gente esperando e anunciando desde 2016… pode vir mês que vem, pode vir em 2023… Aconselho a ver o que tiver de vídeos e poadcasts do Mike Alkin sobre isso, desenvolve muito bem a tese.

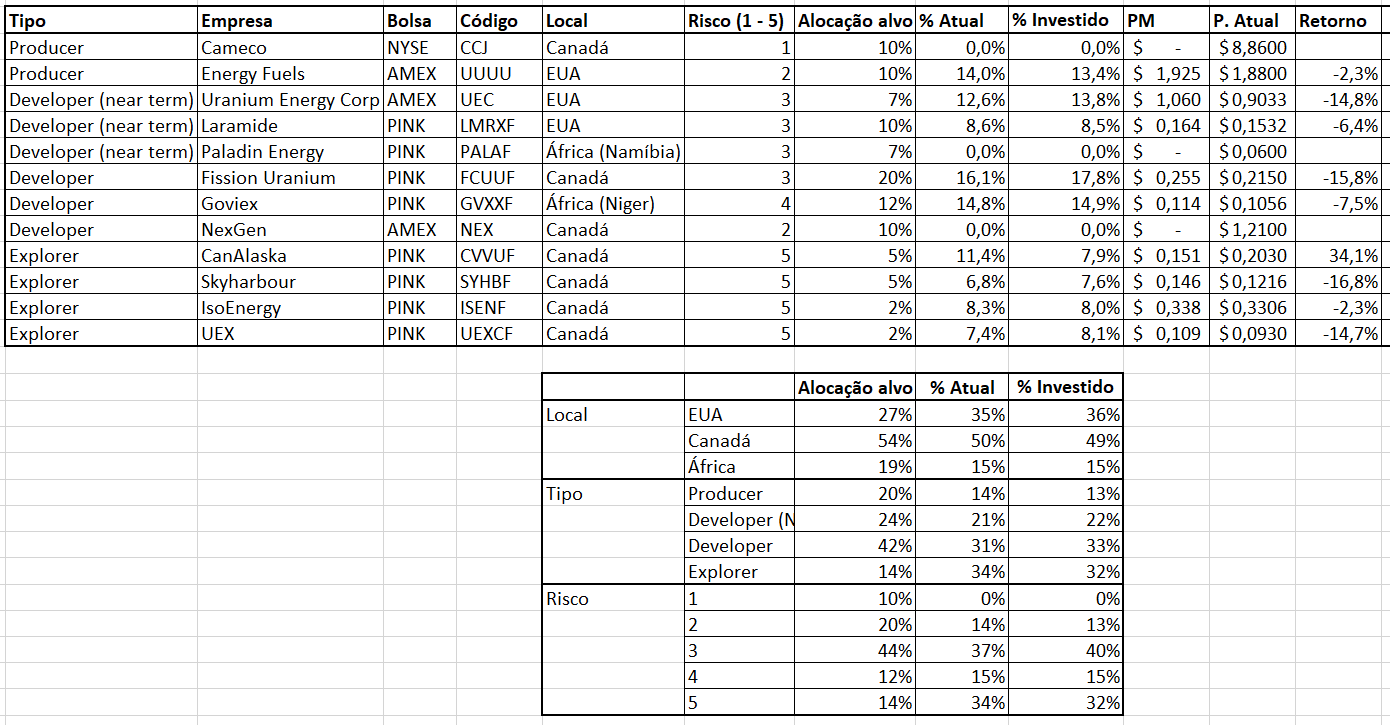

De ações específicas, estou montando uma carteira com um alvo de 8 a 12 ações entre: producers/near term producers, developers e explorers. Atualmente tenho em carteira: uranium energy corp, fission uranium, goviex e skyharbour. Com ordens ou radar forte em energy fuels, canalaska, isoenergy e paladin, fora mais algumas no radar que tenho que entender melhor os ativos. Estou aportando só há 2 meses, estudando há uns 4… mas como são poucas empresas, dá pra conhecer todas… ![]()

fora WWR, avaliei todas as acima. A Nexgen tem o melhor underveloped project (arrow), mas achei um pouco cara comparado a fcu (acho que é 1.4 vs 0.4 $/lb), mesmo sobre DML. Bannerman tem a maior reserva e menor preço por lb, mas o custo para desenvolver a mina é muito grande, breaking even point é acima de 65/lb, acho que não sai do papel. AZZ não vejo com projetos muito viáveis, minas pequenas, e sem cota da 232 não parece que vão sair do papel, e se sair vai precisar das processing facilities da energy fuels. Yellowcake é fundo físico, vai acompanhar só a cotação do urânio, prefiro exposicao nemnaspresas. Cameco já tem um mkt cap de usd 4 bi, não tem o potencial explosivo das demais, fora que está cortando produção agora. É uma boa opção para uma carteira mais conservadora e que não vai diversificar em outras de U3O8.

Podemos abrir um tópico específico… melhor… vai que achamos outros sócios…

Caramba, você realmente já estudou muito as empresas.

Eu me interessei ouvindo exatamente um podcast. Foi entrevista com o gestor da L2 capital defendendo exatamente a mesma tese que você.

Ouvi um podcast do Alkin também, mas tudo a meses atrás e acabei não seguindo os estudos pois não tive segurança em abrir conta em uma corretora lá fora. rs. Por curiosidade, qual você usa?

Um fator que justifica meu interessa na Yellowcake é que ela está fazendo contratos para compra futura de urânio por um preço muito mais baixo do que se espera que esteja no futuro(segundo a mesma tese de investimento). Com isso ela está abocanhando parte da oferta antecipadamente para vender com maiores llucros no futuro. Ela está fora de toda a complexidade e risco da produção de urânio e se aproveitando dos preços atuais baixos.

A exposição à Cameco, apesar de já ser gigante no setor, se deve aos custos de produção baixos. Se realmente houver um boom nos preços, ela pode reativar as minas e ter excelentes margens. Sei que a capacidade de valorização é menor que empresas menores, mas também é mais segura.

@cadu, você tem como mover essas conversas para um tópico específico de comodities ou de urânio? Ou melhor eu criar um do zero?

olá,

yellowcake interessante, não fui a fundo… mas provavelmente a quantidade de contratos futuros deve ser menor, e os preços devem ser bem mais altos… ninguém deve estar vendendo a spot price… deve estar pagando bem mais pelo contrato futuro, não? Mas me preocupa que pode ficar em bear market por bastante tempo, daí perder dinheiro. Cameco é bem isso que tu disse.

Uso interactive brokers. custódia 10 dólares/mes (que abate de corretagem). Possibilita todas as principais bolsas globais, mas a grande maioria dessas açoes estao listadas tb no OTC market americano (mercado de balcão ou pink stocks), o que facilita questões tributárias.

Abraço

Na verdade estão adquirindo praticamente pelo preço do spot. Segue trecho retirado do site da própria Yellow Cake. Eu vou pesquisar mais sobre as opções de compra e tudo que li no passado sobre a companhia. É uma das que estou mais interessado.

Placing proceeds applied to the purchase of 1.175 million lbs uranium from NAC Kazatomprom

JSC (“Kazatomprom”) at a price of US$25.88/ lb through the partial exercise of Yellow Cake’s

option under a ten-year framework agreement.

• Yellow Cake retains the option to purchase additional volumes of uranium from Kazatomprom of

up to approximately US$69.6 million in value during 2019 and up to US$100 million in value in

each of the subsequent eight years, pursuant to the framework agreement.

• Total holding of U3O8 of 9.62 million lbs acquired at an average cost of US$21.68/ lb.

Sobre a interactive brokers, dei uma olhada e achei o home broker bem confuso e complexo. Por isso fiquei com receio de abrir a conta. Além de dúvidas sobre as questões tributárias. Enfim, irei estudar melhor.

Muito boa a leitura, valeu!

Olá.

Ah, tb me interessei na tese de urÂnio tendo escutado um stockpicks com o Marcelo Lopez da L2 capital… a tese é meio comum e consensual… apenas discordo do investimento dele na Bannerman Resources, acho o projeto muito caro e não vai sair nunca do papel. Tentando comprar empresas com projetos abaixo de US$ 40/lb (all costs)… apesar deles terem uma reserva de 300mi (Etango - Namibia), o capex inicial é cerca de 800-900mi/dolares, com um breaking even point de 65 dolares/lb para ser rentável. Os modelos econômicos deles envolvem urânio entre 70 e 80, que acho pouco provável por um período prolongado de tempo… em compensação, projetos como o Arrow da Nexgen tem um custo de 12 dolares/libra… é uma diferença brutal… Há outros projetos na namíbia, da Paladin e da Goviex, com capex menor, boas reservas (entre 80 e 200mi), com custo de 30-40… até onde vi, na africa essas duas são as com projetos mais interessante.

Sobre o acordo da Yellowcake sobre opções da Kazatromprom, interessante, mas com a seguinte pegadinha: “Estimated current value of the Kazatomprom repurchase option under the framework agreement, which is a potential liability of US$6.5 mm and may only be exercised if the spot U3O8 price exceeds US$37.50/ lb for a period of 14 days during the period between 4 July 2021 and 30 June 2027.” - Na verdade deve ter as opções de compra a US$ 25, mas o a Kazatomprom pode recomprar se o preço do urànio exceder 37,50… é quase uma venda de opções com trava… e valor relativamente baixo da recompra. Por esse acordo, a Yellowcake tem opção de comprar 10% da produção da KAP (uns 4Mlb/ano)… Bem, achei estranho esse negócio… De qualquer forma, yellowcake é quase impossível perder dinheiro, está comprando a 25 algo que o custo de produção é 40, operação de arbitragem. KAP estudei só superficialmente; ela está listada em Londres… com a experiência de mercado brasileiro, penso que ser sócio de uma estatal cazaquistão está fora do que penso ser interessante em termo de investimentos ![]()

Sobre impostos: poucos países tem acordo tributário explícito. Entre eles, se não me engano, além de EUA, UK e Alemanha. Há alguns que podem ser contestados, como Canadá. Isso quer dizer, que pode ser bitributado. Nos EUA, vc é tributado lá nos dividendos (30%) e aqui no ganho de capital, digamos, é o lugar no exterior mais tranquilo e transparente em questões tributárias para brasileiros no mercado de ações. A interactive brokers, diferente da Drivewealth, por exemplo, permite acesso ao OTC market. O OTC é uma bolsa com baixa regulação, que aceita várias empresas do mundo todo também colocarem suas ações lá. Essas mineradoras, 95% estão lá… entendo que comprando pelo OTC está sujeito ao mesmo esquema tributário americano da NYSE, NASDAQ ou AMEX. O Homebroker, não me aprofundei muito, mas achei tranquilo para compra e venda de ações… questões de transferencia de dinheiro (ex: via remessa online) achei bons tutoriais na web. Bem, estudei um pouco e essa me pareceu ser a mais interessante… ela tem mais de 40 anos nos EUA, e o público americano parece usar bastante… Isso além de taxas ok e amplitude de mercados, me fizeram escolher… De qualquer forma, sugiro escolher alguma que permita acesso ao OTC market.

Estava procurando por isso há alguns dias. Um site que contivesse o preço de moedas e mercadorias referenciados em ouro e com gráficos históricos. Interessante ver que dá para comparar preços de 20 ou 30 anos tranquilamente. Em alguns casos, como no petróleo, preços de 50-70 anos são bastante comparáveis. Segue:

Compartilhar com vocês a minha carteira atual e alvo em urânio. Tenho usado meu tempo de estudo em investimentos mais para estudar setor de commodities internacional, em especial urânio e agora ouro.

Se alguém tem interesse em entender melhor a tese de investimento, vale muito a pena esse video (o inglês é bem claro, e o Mike Alkin é uma das pessoas com maior didática e clareza de pensamento no setor de commodities): Uranium Market explained - YouTube

Eu pensei seriamente em comprar o ETF URA no passado…

mas por enquanto só tenho o GLD de ouro mesmo,

URA tem uma composição bem inadequada… algumas das maiores posições são BHP e Rio Tinto, que produzem uranio só como byproduct de outros minérios.

De ETF (mineração de urânio), o melhor é o URNM, que é novo - https://urnmetf.com/urnm

Bem, sobre commodities:

Sobre ouro e um pouco da tese - otimo video:

E tem essa entrevista recente com o Rick Rule, que tb complementa o assunto…

A grande vantagem do ouro é concorrer com um ativo que já entra no jogo com o objetivo deliberado de perder. Independente de crise, no sistema monetário existente, a tendência é a desvalorização contínua de todas as moedas, esteja ela na inflação nua e crua, no câmbio ou apenas na expansão do balanço dos bancos centrais. A tendência do valor do ouro é se manter constante ou quase constante, indo em oposição a estas políticas. Na mineração, não vejo grande vantagem em relação a outros negócios, exceto a curto prazo em uma crise, para minas que já estão em operação. Para aquelas que ainda não, uma alta temporária pode distorcer a viabilidade do teor de corte e fazer negócios parecerem mais rentáveis do que realmente são.

Concordo contigo… ainda mais em um cenário com juros reais zero nos EUA e juros nominais negativos na europa… até a ex-quebrada grécia está emitindo titulos com taxa negativa de retorno… (wtf?)

Mineração é uma exposição alavancada à commoditie.

Digamos que tens uma developer, que tem uma mina com reserva de 1mi Oz de ouro, mas com um all-in cost de produção de USD 1700 a Oz.

Hoje, com ouro a 1560, não é economicamente viável (e o valor de mercado é baixo)… com o ouro a USD 1800, passa a ter 100mi de margem nas reservas… com a oz a USD 2000, passa a ter 300mi de margem na reserva.

Na minha opinião de newcomer em mineiração, é o business que vejo com maior assimetria em risco-retorno nas ações. Alto risco de depreciar o capital, mas é onde a maioria das 10-baggers estão. Tenho estudado muito disso ultimamente e estou realmente apaixonado pelo setor.

Faz sentido, ainda mais se a emissão de moeda continuar não se refletindo em inflação. O custo teria uma longa tendência de queda. Mas o ouro também tem muita alta em crise que não se sustém, é bom ficar atento. Uma mina de porte menor, digamos com reservas de 3 toneladas, só costuma entrar em operação a partir terceiro ano e vai ter um plano de negócios estruturado em torno de 10 anos (8 de operação). Se o teor de corte refletiu um preço que não existe mais, vai dar prejuízo. Dependendo do mina, se a reserva e a operação não forem grandes, o NPV vai ser de 3% a 5% do valor da reserva, o que é bom pouco. Quanto mais estruturada a lavra, quanto melhor usinagem e maior a reserva, menor vai ser o teor de corte e mais resiliente a mina quando o preço oscilar. O segredo além de uma reserva grande com alto teor, é a capacidade e a possibilidade de trabalhar com ganhos de escala.

Yup… concordo com tudo…

E enquanto a empresa não produz caixa, vai fazendo emissões e diluindo a participação… é comum uma diluição da ordem de 10% ao ano em juniors com baixo market cap…

E o que mais tem são ruins projetos de mineração, o tempo, a curva de aprendizagem e saco para avaliar isso é muito grande, e é totalmente diferente de análise fundamentalista tradicional.

Essas pré-operacionais tem que ver questões como jurisdição, quanto tempo leva para conseguir permits (na europa, esquece, não conseguem cavar um buraco), o all-in cost do projeto, o capex inicial para começar a produzir, grade das reservas, a habilidade de gestão do time (o que mais tenho feito é ver entrevistas de CEOs e tentar avaliar a experiência e tracking record deles)… considerar um NAV de pelo menos 8% e metas realistas de valor da commoditie, etc… Lembrando que para um mina sair do papel, tem que ter mills, estradas, infra, etc… tenta começar isso do nada no meio do nada…!

Mas em commodities, não dá pra desconsiderar os ciclos… mesmo a melhor empresa do mundo vai ter problema com o preço em baixa, e o movimento de ciclo é o catalizador para gerarem lucro… mas o ciclo é só um fator, como bem apontaste, empresa ruim, nem no momento certo do ciclo vai para algum lugar…

E mineradoras, em uma crise, mesmo que o ouro esteja em alta, vai ter uma fuga de liquidez de mercados, e os preços dos ativos vão cair… E em crise, o custo de capital vai ser mais caro… o NAV de 8% passa pra 12%… dificilmente vão conseguir captar recursos… o cenário ideal para mineradora de ouro é aumento das commodities, sem crise em mercado (que é o que temos hoje, com dolar forte e ouro subindo)… Para crise, ou hedge, melhor a commoditie direto. Estou construindo meu portfolio

com pouco menos de metade ETF alavancado (USLV e UGLD - prata e ouro 3x), e pouco mais de metade com miners, dando preferencia por later stage (pelo menos já com um PFS feito)… mas ainda na árdua fase de ler relatórios e estudar projetos.

Maicon, você sabe alguma coisa sobre a Westwaterresources(WWR)? nao encontrei muitas informaçoes sobre a grande desvalorização da empresa mas vi que eles estao na area de uranio tbm

Maicon, estou montando minha posição pela interactive Brokers e la tem a opção de investir por exemplo na Paladin Energy tanto pelo mercado OTC como pelo próprio mercado Australiano, qual você acha melhor? não sei se entendi direito mas se eu comprar pelo mercado australiano, e tiver lucro na venda das acoes, serei tributado lá, e depois tributado aqui no Brasil, ja pelo mercado OTC, serei tributado apenas aqui