Outra empresa que gosto muito de ter em carteira é B3, pelo perfil anti ciclico.

No geral quando há um desastre ela sai ganhando pelo aumento no número de operações.

Porém desfiz a posição ali no meio do ano, podendo voltar caso ela volte para o “esquecimento”

1 curtida

Sim, eu concordo… acho raia uma baita empresa… pra mim o preço dela é justo pro histórico que ela vem apresentando.

eu só não chamo de defensiva porque pra mim empresas que tem esse crescimento tem mais coisas que podem dar errado…

Muniz , por ser uma empresa de qualidade, a PSSA3 não se encaixaria como longo prazo?

Vou aumentar a exposição a dividendos na carteira da patroa com TAEE.

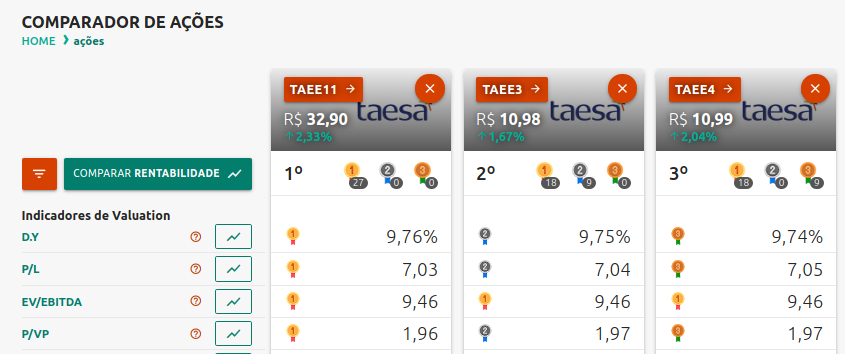

Aos que investem no ativo, qual das três vocês compram? Se for justificar, responda diretamente a este post para facilitar o rastreio.

- TAEE3

- TAEE4

- TAEE11

0 votantes

Hoje estou mais preocupado com Taesa pelos seguintes motivos

- Leilões de transmissão tem sido uma carnificina, bids muito agressivos, retornos muito baixos

- Taesa tem ficado de fora desses projetos com TIR baixa, mas se isso for o cenário base daqui para frente ela não vai poder ficar sem projetos e vai ter que entrar nessa briga

- Risco de interferência do estado / Cemig

1 curtida

Poisé… com esse juros baixo que tem pelo mundo todo a concorrência deve aumentar… todas elétricas que eu acompanho na bolsa tem no mínimo uns dois projetos de transmissão, sem falar as estrangeiras

1 curtida

Entendo que sim, mas meu capital ainda é pequeno e preferi no setor financeniro itsa4 que além de banco tem o canhão de dinheiro para novas atividades e o bradesco que é o banco mas forte em seguros.

Até memo IRBR dá para carregar para o longuíssimo prazo…porque vem melhorando e tende a dominar o setor…

A questão é meramente de escolha, é como se minha carteira tivesse o time titular, mas esse time não joga todas as partidas, aí em vários periodos vou substituindo o elenco e mantendo o time titular.

Eu tenho Ações Titulares, Ações Reservas, FIIs Titulares e FIIs Reservas, Reits e Reserva de Oportunidade.

Mas minha carteira é dinâmica… se o ifix tivesse na draga hoje, eu venderia a maior parte delas para comprar fundos com bons rendimentos e em imoveis prime…

O resumo da estratégia é:

- Ativos bons, resilientes e capazes de suportar crises

- Lucrar nos ativos mais arriscados e reinvestir em ativos mais estabilizados

- Aproveitar das distorções de mercado para substituir sempre ativos com melhor relação risco-retorno

- Aproveitar-se da diversificação para que em poucos aportes o PM seja baixado facilmente…

6 curtidas

Taee tem 2.600km em projetos.

Sobre juros, os de longo prazo, que são realmente os que devem ser analisados, estão em +7%.

Vulnerabilidades sempre há.

1 curtida

O pto é olhando para frente. E depois dos 2600km, qual a TIR que ela vai conseguir?

Esse juros longo está maior que a TIR da maior parte do último leilão. Como isso vai ser rentável?

1 curtida

Esses leilões com muita empresa de fora me deixaram pensando .

Eu nunca investi um percentual tão grande no exterior porque pra mim aqui no Brasil é onde as empresas ainda tem mais espaço pra crescer…

Agora vendo a quantidade de produtos e serviços vindos de fora eu fico pensando seriamente se esse espaço não vai acabar sendo ocupado por empresas vindas de fora.

1 curtida

Acho que o melhor é diversificar. Não dá pra ignorar as FANGs … E tem oportunidades pontuais melhor de serem aproveitadas lá fora. O Bitcoin subiu 300% e as mineradoras de criptos mais de 1000%.

Eu iria de TAEE11 pq dá pra turbinar o dividendos lançando opções. Inclusive pra comprar eu lançaria Put até ser exercido(desde que vc tenha um bom desconto na corretagem pro exercício).

1 curtida

De fato, o fator concorrência comprime os retornos, mas, devemos ponderar 2 pontos:

- Momento de alta liquidez nos mercados. Esse modus operandi não permanece no longo prazo, pois, o retorno esperado se espera sempre: custo de capital (juro longo) + prêmio. Imagina se alanvacar, mobilizar capital financeiro, capital humano, gerir um projeto complexo e no fim, teu retorno ser menor que o juro longo. Então é melhor fazer caixa e deixar render. Essa altíssima liquidez uma hora acaba e sobriedade e disciplina financeira prevalecem.

Olharia de forma muito positiva, taee não participar desses leilões.

- A TIR, mesmo não sendo das melhores, não contempla o 'prêmio" embutido nesses leilões: Prazo de entrega + Custos de contrução, comissionamento e ramp up. Pelo menos, das que acompanho, Taee, engie, enbr e eqtl, todas capturaram ganhos nestes quesitos que otimizaram seus retornos.

1 curtida

Temos alta liquidez nos mercados há mais de 10 anos.

Tirando equatorial e eneva as outras são concorrentes diretas, além das não listadas e estrangeiros. Maior concorrência (e isso aumentou e não tende a arrefecer tão cedo) tende a reduzir o retorno.

E ainda temos a sombra do estado de MG.

Pode colocar como riscos menores, probabilidades menores, mas é inegável que eles existem e alguns hoje já tem impactado de alguma maneira.

Voltando ao comparativo inicial, Raia e esses três pontos, vejo menor sensibilidade a liquidez global, sem concorrentes com mesmo tamanho e/ou qualidade e/ou histórico de execução, sem interferência estatal.

1 curtida

Como ponderam este fator para Raia no longo prazo?

1 curtida

É um risco, assim como Magalu entrar nesse business.

Vejo alguma dificuldade adicional devido a rede, haja vista que aqui mesmo as farmácias mais movimentadas ficam bem de frente aos hospitais. Farmácias também tem muito de convênio com empresa, serviços como aplicação de injeção, aferir pressão, medir glicose…

É um risco a monitorar.

Dificilmente vamos encontrar uma empresa que não tenha algum risco, além desses que todos já sabem tem também os riscos que não conseguimos prever nem imaginamos que existam.

Esses são motivos para ter um pedacinho de Raia, outro de alupar, outro de lupatech, GPC, …

3 curtidas

Ola pessoal estou aqui novamente para pedir a opiniao de voces sobre minha carteira. Tenho dificuldades de melhorar a diversificaçao e tambem fugir de açoes pagadores de dividendos. Ideia é melhorar nas açoes com pontencial de crecimento

Meu patrimonio esta dividido em:

25% Açoes

25% FII

12,5% RF IPCA

12,5% RF CURTO

12,5% Caixa

12,5% GOLD11

| SAPR4 | 8,5% |

|---|---|

| ENBR3 | 9,3% |

| TRPL4 | 7,7% |

| TAEE4 | 8% |

| ITSA4 | 9,3% |

| BBAS3 | 7,7% |

| BBSE3 | 7,6% |

| HYPE3 | 5,1% |

| PARD3 | 6,7% |

| LOGG3 | 4,8% |

| AERI3 | 4,3% |

| FESA4 | 4,2% |

| TUPY3 | 3,4% |

| TRIS3 | 3,4% |

| RANI3 | 2,5% |

| BRFS3 | 2,6% |

| SHUL4 | 2,5% |

| BRSR6 | 2,6% |

| HGLG11 | 10,5% |

|---|---|

| BTLG11 | 10,7% |

| XPLG11 | 10,6% |

| XPIN11 | 8,9% |

| VRTA11 | 10,7% |

| TRXF11 | 12,5% |

| HGFF11 | 8,8% |

| MAXR11 | 6,9% |

| HGRU11 | 7,1% |

| TGAR11 | 6,2% |

| DEVA11 | 2,6% |

| RECR11 | 4,5% |

6 curtidas

Diminuiria a qtdade de ativos.

Em ações, venderia todas inferiores a 3%. E aumentaria posição principalmente em LOGG, e um pouco em TRIS.

Em FIIs, venderia HGFF e compraria HGRE.

Tb venderia DEVA e RECR e aumentaria posição em TGAR, HGRU e HGLG.

6 curtidas

Na minha opinião sua carteira está excelente e acho que cada um deve investir como se sente mais confortável…

Sobre diversificação, eu já pensei semelhante ao Cadu tentando reduzir a quantidade de ativos, mas mudei um pouco de ideia. Por exemplo: eu acho que temos uns 6 a 8 bancos atrativos na bolsa, mas na crise eu optei por concentrar tudo no Santander por ver mais potencial na época; ai, quando eu tive recursos para aumentar minha participação do setor alguns meses depois, a SANB11 disparou, enquanto BB estava pra trás e por isto resolvi iniciar posição no BB (sem vender Santander porque ainda acreditava na empresa); no próximo aporte BB também tinha subido bem, mas Banrisul tinha caído muito, portanto o novo aporte foi pro BRSR6… Então, eu costumo decidir meus aportes com base no potencial de valorização que enxergo no momento de cada um. É claro que também poderia ficar mudando a carteira quando o potencial de outra empresa justificasse, mas eu tenho preferido manter…

Sobre sua carteira, eu com certeza aumentaria LOGG3 já que você quer crescimento. Talvez pensaria em sair de BBSE3 para outra seguradora como a SULA11 que tem maior potencial de crescimento, na minha opinião, e até porque você já tem boa posição em BBAS3. Focando em crescimento, também poderia pensar em reduzir as transmissoras e entrar em Neoenergia. No mais, vejo as IPOs de INTB3 e MOSI3 como boas opções mas com altíssimo risco também.

9 curtidas